Näin tuon voisi tulkita joo. Sitten vaan odottamaan uutisia yritysostoista ja nauttimaan osingoista ![]()

4 tykkäystä

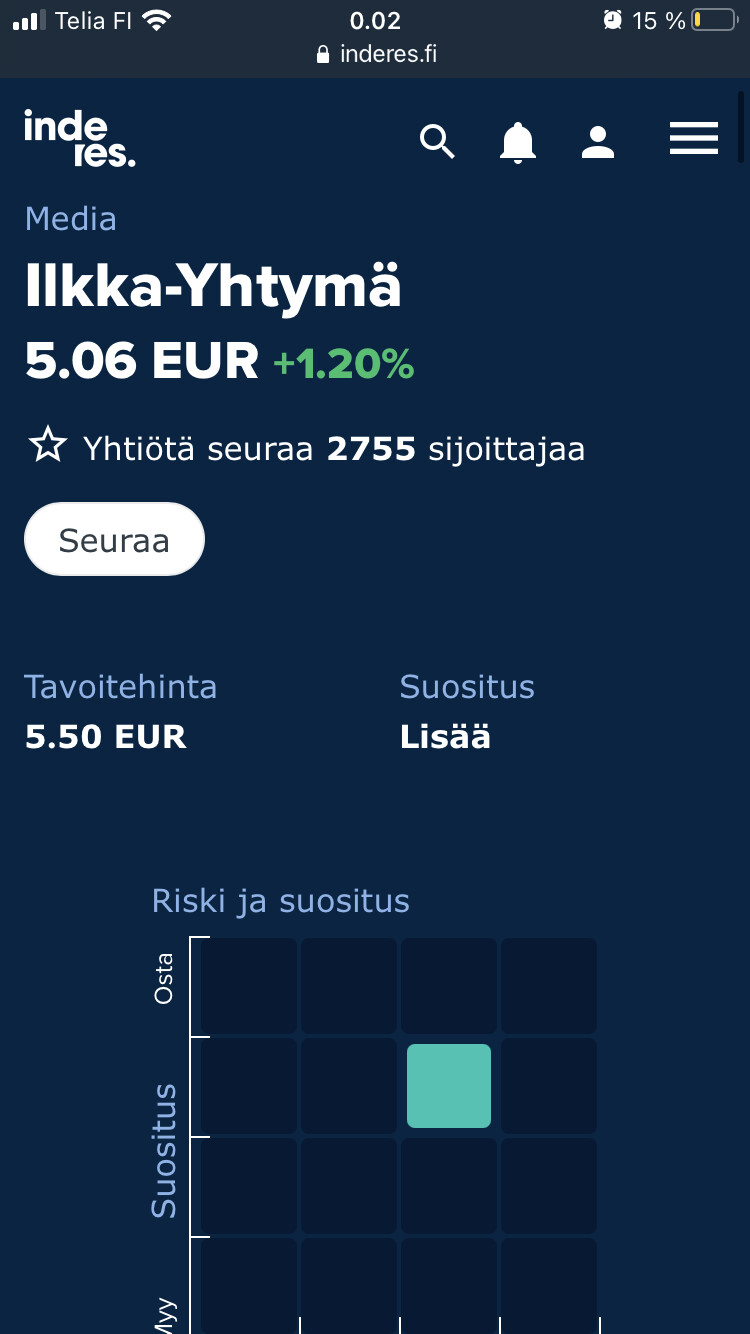

Ilkka-Yhtymän uus targetti 5,5€ ja suositus säilyy lisää-tasolla

9 tykkäystä

https://www.inderes.fi/fi/tuotto-odotus-hyvalla-tasolla-0

Tähän vielä uusin raportti perään! @SijoitusSeppo teki muuten tismalleen oikean tulkinnan näkymistä (eli saman minkä @Petri_Gostowski havaitsi), hatunnosto siis täältä sulle! ![]()

4 tykkäystä

Linkki kommenttiin vielä:

“Näkemyksemme mukaan alennus suhteessa osien summaan sekä hyvälle tasolle yltävä osinkotuotto (~ 4 %) tarjoavat kuitenkin edelleen hyvän tuotto-odotuksen.”

Eikös tuo osinko % ole eilisellä päätöskurssilla lähempänä 6.

2 tykkäystä

Kommentti 4% osingosta viittaa oletettavasti tulevaan osinkoon (tulevien vuosien tuotto-odotus).

4 tykkäystä

Alma Media vaikuttaa isosti Ilkan tuloksiin, joten laitetaan tännekin tietoa

Nettix Oy:n liiketoiminta käsittää Suomen johtavat moottorialan markkinapaikat, kuten Nettiauton, Nettikoneen ja Nettimoton, ja ne tavoittavat viikoittain 2,5 miljoonaa suomalaista. … Nettix Oy:öön kuuluvat lisäksi kone- ja kuljetusalan johtava ammattimedia Konepörssi sekä uutispalvelu Ampparit.

Ostettavan Nettix Oy:n liiketoiminnan liikevaihto oli vuonna 2020 22,5 milj. euroa, käyttökate 11,2 miljoonaa euroa ja liikevoitto 10,0 miljoonaa euroa.

Ostettavan liiketoiminnan velaton kauppahinta (enterprise value) on 170 miljoonaa euroa.

4 tykkäystä

Tässä hyvä kysymys on se, mitä Otava tekee 170 miljoonalla eurolla ![]()

1 tykkäys

Ihan mukava pieni positiivinen uutinen Almalle, joka toivottavasti vähän antaa spill-overia Ilkallekin, vähän ollut alamaissa markkinan mukana viime aikoina (no mutta onpa saanut lisäiltyä halvalla).

EV/EBIT = 17, joten ei kai tuo erityisen halpa, muttei erityisen kalliskaan ole. Joku voisi ajatella, että pörssissä hinta olisi tuplat, mutta nämä tällaiset markkinapaikat on kyllä todella herkkiä markkinoiden muutoksille, yhtäkkiä tulee joku kilpailija ja valtaa markkinan ja koko bisnes meni siinä. Esim. Tori.fi pisti hiljan ulos uuden version omasta autojen kauppapaikastaan, joten selvästi tuossakin yksi mahdollinen haastaja Nettiautolle. Mutta sanoisin, että win-win molemmille, sillä palvelulla on varmasti paremmat tulevaisuuden näkymät kun on Alman muskelit ja mediaverkosto takana.

3 tykkäystä

Tein aamupäivän ratoksi laskuharjoituksen ja päädyin varsin mielenkiintoiseen tulokseen, jonka ajattelin jakaa tänne foorumille, jotta viisaammat voivat korjata, mikäli päätelmässä mahdollisesti on jotain pielessä. Tämän laskelman mukaan pelkästään Ilkka-yhtymän osakkeen mukana tuleva nettokassa sekä Alma-median omistus on arvoltaan yhtä suuri kuin Ilkka-yhtymän osakkeen nykyhinta. Asiaan:

Ilkka-yhtymän taseesta nähdään, että lyhytaikaisia rahoitusvaroja on 35 664 000 €. Rahat ja pankkisaamiset ovat 6 919 000 €. Tämä tekee yhteensä 42 583 000 €. Korollisia velkoja on 1 232 000 € (pitkäaikaisia) + 1 100 000 € (lyhytaikaisia) = 2 332 000 €. Nettokassa on täten 42 583 000 € - 2 332 000 € = 40 251 000 €. Ilkka-yhtymän osakkeiden kokonaismäärä on 25 450 411 kpl. Näin ollen osakekohtainen nettokassa on 40 251 000 € / 25 450 411 = 1,58 €.

Ilkka-yhtymä omistaa Alma Mediasta 10,9 %. Alma Median osakemäärä on 82 383 182 kpl. Näin ollen Ilkka-yhtymä omistaa 0,109 * 82 383 182 kpl = 8 979 766 kpl Alma Median osakkeita. Yhtä Ilkka-yhtymän osaketta kohti on siis 8 979 766 kpl / 25 450 411 kpl = 0,35 Alma Median osaketta. Alma Median osakkeen hinta pörssissä on kirjoitushetkellä 9,24 €. Yhtä Ilkka-yhtymän osaketta kohti saat siis 0,35*9,24 € = 3,23 € arvosta Alma-median osaketta.

Nyt kun ynnätään yhteen Ilkka-yhtymän osakekohtainen nettokassa (1,58 €) sekä osakekohtainen Alma Median omistuksen arvo (3,23 €) saadaan arvoksi 4,81 €, joka on yhtä suuri kuin Ilkka-yhtymän halvemman osakesarjan osakkeen hinta kirjoitushetkellä. Kysymys kuuluukin, miksi ostaa Alma Median osaketta, kun saman omistuksen saa samalla hinnalla Ilkka-yhtymän osakkeen kautta ja kaupanpäälle tulee Ilkan liiketoiminnan arvo.

14 tykkäystä

Jos Ilkan liiketoiminnan arvo onki negatiivinen? Tai ainakin sellaiseksi arvostettu?

Lyhyemmällä aikavälillä tämän voisi miettiä niin, että Alman osake on tänään n. 6% nousussa, joka tekisi n. 0,2€ tuohon Ilkan omistukseen. Sen sijaan osake on tänään “vain” 0,05€ nousussa. ![]()

Onkos tämä Alman omistaminen Ilkan kautta vähän sama halvempi tapa omistaa kuin Applen omistaminen Berkshiren kautta ![]()

2 tykkäystä

Tätä ajatusta pyörittelin itsekkin! Mutta analyytikkoennusteet ja johdon näkymät kertovat toista tarinaa, enkä usko että oma kompetenssini riittäisi parempaan analyysiin kuin heillä, joten jätin vaihtoehdon huomioimatta.

2 tykkäystä

Oma excelini vielä muistuttaa, Ilkka omistaa 41,17% Arena Partnerssista, joka sai kylmää käteistä AlmaMedia Partnerssin myynnistä (53 MEUR).

41,17% x 53 MEUR = 21,82 MEUR eli 0,86 EUR/osake lukujesi päälle voi aika huoletta arvioida. Tosin en tiedä menikö tuosta verottajalle välistä jotain

2 tykkäystä

Eihän tässä ole taas mitään järkeä näillä tehokkailla markkinoilla? Taidan sipaista lisää Ilkkaa ja toivoa ettei heidän oma liiketoiminta polta kovin paljoa rahaa.

2 tykkäystä

Aiemminkin taisin tästä kirjoitella ja on sitä monet muutkin nostaneet eli haaste on tässä arvon purkautuminen tai siis sen haastavuus. Se, että tänään saa 1 eurolla 1,5 euroa ei paljon lämmitä jos se 1 euro on vielä 10 vuoden päästä 1,5 euron arvoinen vain excelissä ja sillä välin se tuottaa enemmänkin 1 euron tai 1,5 euron edestä.

Ilkan oma toiminta ei myöskään ole suuremmin kerännyt kehuja vuosien varrella, joten liiketoimintaa on varmasti arvostettu negatiivisena. Toki viime aikoina taitaa olla vähän merkkejä paremmasta (en ole kovin tarkkaan seurannut).

Osakkeenomistajille paras ratkaisu olisi firman pilkkominen tai ainakin Alman ja muiden irrelevanttien osien irroittaminen, mutta mikään ei taida viitata tähän.

En siis sanoisi, että tehottomien markkinoiden ongelma, vaan pitäisi olla joku tiekartta arvon purkautumiseen, jotta alkaisi treidata lähempänä osien summaa.

Toki jos Alma ei lähde syöksyyn, niin ei tässä pitäisi kovin suurta riskiä alaspäin olla.

Klassinen esimerkki arvo-osakkeesta tämä. Kuka niihin enää 2020-luvun teknohuumassa koskisi ![]() (sarkasmi).

(sarkasmi).

6 tykkäystä

Uskon kyllä että tänävuonna päästään paljon lähemmäs osien summaa. Johto tuskin istuu tuon kassan päällä kädet taskussa koko tilikautta. Kurssi varmasti reagoi kun rahaa laitetaan poikimaan uusiin ostoihin ja/tai divestoidaan esimerkiksi tuo ajasta jäänyt lehtipainotoiminta tms. Hyvä lappu nyt varsinkin kun suunta on selvempi ja selvempi ja portfoliosta löytyy jo laadukkaaksi osoittautunutta kasvavaa liiketoimintaa. Alman posari tuo tiettyä turvaa tälle vuodelle eli tosi hyvältä näyttää kyllä Ilkan suhteen.

3 tykkäystä

Alma Mediasta päivitys tänään. Tavoitehinta 10,0 EUR & Lisää.

Harrastetaanpa laskentaa:

Ilkalla osakkeita (I&II) yht 25,450 Mkpl

Ilkalla Alma Median osakkeita: 8,993473 mkpl

Eihän tässä Ilkan omistaja voi muuta kuin pitää peukkuja että @Petri_Gostowski on analyyseineen oikeassa, ja että lisäksi Alman osien summa ja diskontot purkautuisivat vaikka perustellut ovatkin. Yritysmyynti toki on usein se ainoa tapa saada diskontot auki.

Meanwhile, hyvä muistaa lisäksi se Ilkan varat-velat 1,60 EUR/osake, Arena Partnerssin Alma Media Partnerssista saadut rahat (53 MEUR, Ilkan omistusosuus 41,2% eli Ilkan laskennallinen osuus 21,82 MEUR = 0,86 EUR/ osake), ja ne bisneksetkin kuten 14 MEUR vaihtava 70% SaaS Liana Technologies, ja ne 30 MEUR vaihtavat Lehti-/painobisnes. Ehkä muutakin pienempää.

Osien summa -laskelmassa mediasegmenttien arvostus pohjautuu mediayhtiöistä koostuviin verrokkeihin, kun taas Marketsin verrokkeina on digitaalisia ja skaalautuvia alustaliiketoimintoja.

Osien summa -laskelmamme osakkeelle indikoima arvo on nykykurssia korkeammalla 11,5 eurossa (aik. 10,9 euroa). Mielestämme verrokkiyhtiöiden arvostustasoihin tulee suhtautua tietyin varauksin, sillä viime aikoina voimakkaasti nousseiden arvostustasojen kestävyyteen liittyy mielestämme epävarmuutta. Tästä johtuen olemme soveltaneet Alma Median osien summa -laskelmassamme diskonttoa (20-25 %). Tästä huolimatta on osien summa -laskelman indikoima osakkeen arvo selvästi nykykurssia korkeammalla ja tukee positiivista näkemystämme osakkeesta. Tätä näkemystämme edelleen tukee kassavirtalaskelmamme, jonka indikoima arvo on 10,6 euroa/osake.

Alma Median osakkeen seuraavan 12 kuukauden tuotto-odotus muodostuu näkemyksemme mukaan arvostuskertoimien nousuvarasta sekä reilun 3 %:n osinkotuotosta ja ylittää tuottovaatimuksen

5 tykkäystä

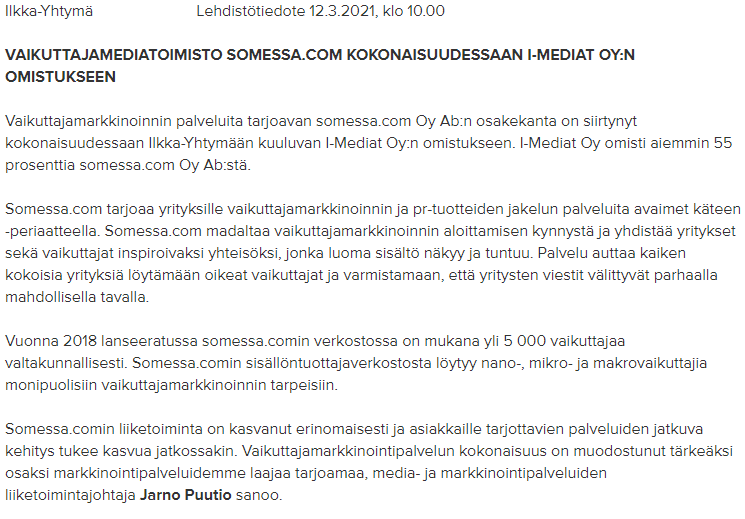

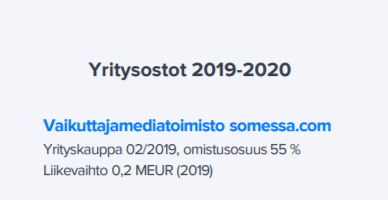

Osaisko @Petri_Gostowski kertoa, millaisia vaikutuksia tästä seuraa Ilkka Yhtymälle. Ei varmaan negatiivista, mutta ei taida olla mikään iso firma tuo somessa com?

3 tykkäystä

Laajasta löytyy tuon Somessa.comin kokoluokka (ks. alla), josta voi päätellä, että ei tosiaan ole konsernitasolla iso ja siten vaikutus on rajallinen. Voisi kuvitella, että uusi omistaja on ollut tyytyväinen, kun loputkin halusi hankkia. ![]() Siihen tuo kasvuun liittyvä osio tiedotteessakin viittaa, mutta palaan asiaan kommentin kera.

Siihen tuo kasvuun liittyvä osio tiedotteessakin viittaa, mutta palaan asiaan kommentin kera.

3 tykkäystä