Ilkka on tietyssä “tylsyydessään” mielenkiintoinen ![]()

![]() :

:

4 tykkäystä

Kauppa käy…

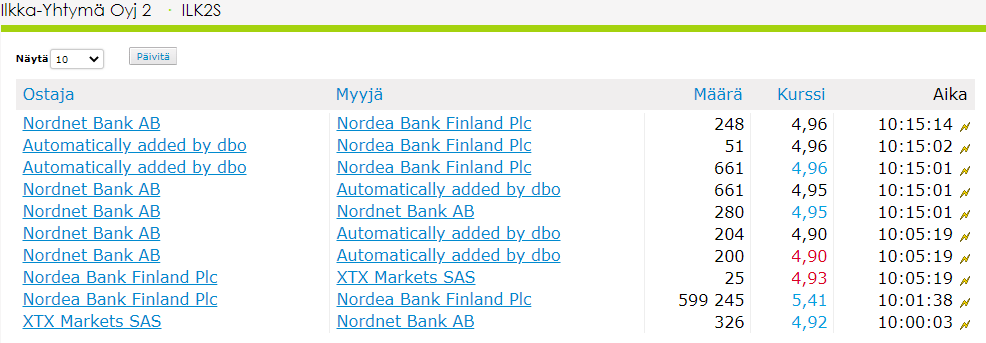

Piristävää vs viimeaikojen isoihin blokkikaupat (Nordea, Citycon, Outokumpu, SSAB), joissa kaupat on tehty aleella vs kurssi, ja saatu kurssi laskuun -10% tasoihinkin ja allekin,

tässä tapauksessa kauppa tehtiin melkein 10% preemiolla vs viimeinen klousaus alle 5 EUR

EDIT:

tuo on noin 2,36% osakkeista

myyjänä KPK-yhtiöt, heidän omistus 30.4 oli II-osakkeita tasan sama määrä II-sarjalaisia

myivät myös I-sarjalaisetkin (äänet 20x II -sarjalainen)

eli osakkeista vaihtunut heidän toimestaan 3,15% ja äänistä melkein 4,5%

mielenkiintoista nähdä kuka liputtaa ostoja…

2 tykkäystä

Näköjään Keskisuomalainen oli ostajana blokille:

3 tykkäystä

Onko mitään käryä kenelläkään miksi juuri KS osti nämä? Mikä on muuten suhde näillä kolmella eli PMM, KS ja Ilkka? Muutakin kuin toimivat toistensa omistajana? Tekevätkö minkalaista yhteistyötä keskenään? Voiko jonkunlainen yhdistyminen olla joskus mahdollista?

Nimimerkillä: ei niin paljon kokemusta alasta!![]()

– Meille tuli mahdollisuus ostaa hieman lisää Ilkka-Yhtymän osakkeita ja tartuimme tilaisuuteen. Ilkka-Yhtymä on hieno ja hyvin johdettu yhtiö, Keskisuomalainen Oyj:n toimitusjohtaja Vesa-Pekka Kangaskorpi kommentoi.

– Uskomme myös, että sijoitus on meille tuottoisa. Yhtiö on taseeltaan vahva ja erinomainen osingonmaksaja. Omistuksemme nousee nyt lähelle 12 prosenttia. Pyrimme olemaan tulevaisuudessakin rakentava ja aktiivinen osakkeenomistaja.

Kangaskorven mukaan Keskisuomalaisen omistusosuuden kasvattaminen jatkossa Ilkka-Yhtymässä ei ole poissuljettua.

– Meillä ei kuitenkaan ole asiassa aktiivisia suunnitelmia, hän kertoo.

5 tykkäystä

Tämä arvohelmi se vain jatkaa mörnimistä…taidan sipaista lisää.

Missio

Informaatio yhdistää

Vahva markkina-asema

Ilkka-Yhtymän lehtien markkina-asema omalla alueella on hyvä. Ilkka-Yhtymässä tulot jakautuvat keskimääräistä tasaisemmin mediatuottojen, painotuottojen ja levikkituottojen kesken.

Maakuntalehtien lukija- ja asiakasuskollisuus tulee edelleen pysymään korkealla, koska alueellisuus on edelleen olennainen osa suomalaista sanomalehtijournalismia. Ilkka-Yhtymän vahvuudet maakunta- ja paikallislehtiliiketoiminnassa ovat paikallisuuden ja yhteisöllisyyden korostaminen. Tiiviillä lukijasuhteella ja korkealla levikkipeitolla yhtiö ylläpitää omien lehtien hyvää kilpailukykyä ilmoitusvälineinä.

Investoimme tuottavaan kasvuun

Haemme liikevaihdon kasvua sekä medialiiketoiminnasta että sen ulkopuolelta. Oikaistu oman liiketoiminnan liikevoittotavoite on 10 %.

3 tykkäystä

Hmm mitäs ehmettiä, tästä firmasta näkyy olevan kaksi sarjaa jotka esim eilen on menneet ihan eri suuntiin. Molemmissa hyvä osinkotuotto mut mistäs sen tiedon tonkisi selville et ostaako ykköstä vai kakkosta?

Jos meinaat päästä ääniosuudella merkittävään asemaan yhtiössä, osta 1-sarjan osaketta.

Jos taas meinaat vain nauttia kohtuullisen väkevästä osingosta, kassasta, Alma-omistuksesta, Liana-omistuksesta, kasvavista digi- ja sometaloista sekä kuppaisesta maakuntalehdestä omistajana, osta 2-sarjan osaketta.

4 tykkäystä

Hiljaista on. Osake valunut taas melko kauas osien summasta odotusten mukaisen Q1 jälkeen. On toki ihan perusteltua hinnoitella Ilkka alennuksella osien summaan nyt kun valtava kassa makoilee joutilaana. Uskoisinkin että paineet myös johdon suunnalla alkavat kasaantua kassan töihin saamisen suhteen mitä pidemmälle vuotta edetään. Toivottavasti jotain on jo tekeillä ja mahdollinen yritysosto on strategisesti huolella suunniteltu eikä rahapinon kanssa lähdetä hötkyilemään. Mitäs mieltä muut?

Samoilla linjoilla, jumissahan tämä tahtoo olla. On tässä tullut kyllä tankattuakin… Alkaa vaan olla melko iso siivu salkusta jo…

1 tykkäys

Voisiko Ilkka vaikka ostella hiljaksiin Alman osakkeita kuljeksimasta, jos ei muuta? Vai näkyisikö se heti jossain sisäpiiriostoissa?

Pääasia kuitenkin, etteivät hötkyile rahojen kanssa ja olisihan yksi vaihtoehto jakaa ylimääräiset ulos osakkeenomistajille.

2 tykkäystä

Ehkä Alma lisäilyjen sijaan suosisin omien ostoja joissa tavallaan myös Almaa mukana ![]()

1 tykkäys

Ja olisi aika poukkoilevaa kun pari vuotta sitten myytiin 7.44euroa/osake pois.

2 tykkäystä

Eikös tämä aika takuuvarma puksuttava osinkokone ole silti…?

1 tykkäys

Ilkka laittaa sanomalehtipainon kiinni vuoden vaihteessa ja kirjaa 0,6 MEUR kulun

Sen verran lunttasin, että Sanomalehtipaino ja I-printin muut painotoiminnat ovat vierekkäin samalla tontilla Seinäjoella, mutta eri taloissa (ja osoitteissa). Jos Ilkka omistaa tontin ja kiinteistöt, ehkä myyntituottoja tai ainakin kassavirtaa voi sanomalehtipainosta sitten saada

Aina voi spekuloida, että jos sanomalehtibisneksen Ilkka myisi, joku toinen Sanomalehtifirma voisi saada omaan painotaloonsa (ja toimitukseensa) lisää kuormaa, painolevikin vähentyessä kaikilla olisi kyllä tilaa. Ja tietenkin yksinkertaisempi ostaa bisnes, kun siihen ei ole sanomalehtipaino sidoksissa

Sanomalehtipainon lakkauttamisen myötä painon päivä- ja yövuoron sekä huollon henkilöstöstä 19 henkilön työsuhde päättyy irtisanomiseen. Työsuhteiden päättymiset ajoittuvat joulukuulle 2021. Lisäksi uusia työsopimuksia tarjotaan kolmelle henkilölle irtisanomisperusteisten ehtomuutosten johdosta.

Painon sulkemispäätöksen johdosta Ilkka-Yhtymä kirjaa vuoden 2021 toiselle vuosineljännekselle arviolta 0,6 milj. euron kertaluontoisen kulun, joka koostuu koneiden ja kaluston arvonalentumisesta sekä uudelleenjärjestelykuluista.

3 tykkäystä

Ilkka-Yhtymä kiinnostaisi sijoituskohteena pitkään salkkuun. On siis aika kysyä tyhmiä kysymyksiä.

Nettotulos 18M€ jaettuna osakkeiden määrällä (25Mkpl) on noin 0,74. Onko osakkeiden määrässä 1 ja 2 sarjan Ilkat mukana? Onko EPS:n jälkeen suluissa ilmoitettu luku sitten joku oikaistu EPS? Se on huomattavasti pienempi lukema. Johtuuko se jostain kertaluontoisesta kaupasta mistä on rahaa saatu? Jotain Alma myyntejä?

Toisaalta tuo osakkeen hinta (2 sarja) n. 4,78/0,74 olisi P/E 6,5 luokkaa. Mutta voiko tuollaista EPSää käyttää laskelmissa vai pitääkö käyttää sitä mahd. oikaistua? 0,15 EPS:llä P/E olisi jo lähes 32.

Onko siis Ilkka huomattavan halpa vai huomattavan kallis ![]() Olenko aivan hakoteillä.

Olenko aivan hakoteillä.

Kiitos jos joku viitsii vastata.

En ole nyt viimeaikoina katsonut, mutta oma mielipiteeni on, että Ilkka on halpa, Fair Value siellä 5,5€ ylöspäin. Inderesin P/E on 23,6 eli EPS arvio siellä vähän enemmän kuin tuo 0,15€ eli 0,20€. P/b 0,8 ja yhtiöllä on huomattava nettokassa. Tämä vuoksi P/E ei ole hyvä mittari.

Painotoiminnnan lopetus on mielestäni hyvä uutinen ja sitä kautta lehtitoiminta voidaan saada tehokkammaksi ja kannattavaksi(Ei huolta kassan polttamisesta tappiolliseen liiketoimintaan). Alhaisen arvostuksen syynä oletan osaltaan olevan pelon laittaa hillot yhä tappiollisiin lehtibisneksiin.

Mutta hilloa riittää aika mittavasti jakoon tai sitten investoineihin. Almaa on myyty ja tuohuttu muutakin. Hyvä kysymys ja kiinostaa minua samoin.

2 tykkäystä

Isosti tämä Ilkka case mielestäni nojaa kyllä johtoon ja sen toimintaan. Painotoiminnan lopetus on mielestäni ihan positiivinen uutinen mutta varsin vähiin jää varmasti vaikutukset.

Juu tämä on sellainen osake, että yritysosto ja valtauskortti on poissa johtuen tuosta äänivaltaisesta sarjasta. Joten voi ajatella, että markkina ajattelee oposssa olevan liikearvoa tai sitten yhtiö polttaa pääomaa 20 pinnaa ja markkinan luottamus johtoon on vähissä. Lynchin luokituksella tämä on tasepeli, onko siellä taseessa arvoa vai eikö ole. Itse menin tähän mukaan siellä 2-3€ väliin ja keventelin toisesta salkusta tuolla 5€ paremalla puolella ja lähempänä 5,5€. Nyt mietin taas vähän hankintaa. Jotenkin tuntuu, että kyllä ne Puuilon ja Tokmannin asiakkaat vielä Pohojanmaalla lukee sanomalehteä. Ilikasta kahtelevat tarjouksiia.

Nimenomaan tasepeliä. Olettaen että tuo tase tuolta joskus purkautuu nii muiden tekiöiden pysyessä ennallaan näissö hinnoissa tuotto-odotus on kohdillaan vaikkei tuotot lähivuosina välttämättä realisoidu, joskus ne sen tekevät. Tavallaan kuitenkin kello tikittää ja investoinnit digitaalisiin liiketoimiin kuten lianan kasvuinvestointeihin ja yritysostoihin olisi hyvä tehdä mielummin ajoissa kuin myöhässä. Vaihtoehtoiskustannus painettujen toimintojen jatkamisessa käy aina vain kalliimmaksi, näin uskoisin.