Nimenomaan. K2 tarvitsi sopivasti likvidiä Tecnotreen suunnattuun ja tasapainotus Incapilla paikallaan vahvan kurssinousun myötä. En itse näe tätä nega-signaalina.

7 tykkäystä

Samaa mieltä. Suhteellisen pieni kevennys, kun ottaa huomioon Kyöstin koko omistuksen Incapissa

Täällä Kakkosten pörssiomistuksia listattuna:

Nostetaas Incap-keskustelua tuotantotilojen laajennusten osalta. Negatiivista uutisointia ei ole kuulunut ja ilmeisesti Intian laajennukset valmistunevat ja käynnistyvät suunnitellusti ja kasvu jatkuu. Vai onko jollakulla asioista parempaa tietoa? Omaan silmään tunnuslukujen perusteella lapun hinta edelleen houkutteleva myös verrokkeihin nähden.

10 tykkäystä

Eihän tuota mielestäni voi kalliiksi sanoa, tosin nykyisellä valuaatiolla tarvitsee taas hiukan tuloskasvua. Incapissa mielestäni muistettava, että bisnes kuitenkin valmistavaa teollisuutta, eli luulisi olevan syklinen. Hetkellinen turska ei siis välttämättä vaadi mitään erityisi vain Incappia koskevia riskejä. Tämä toki varmaankin kaikilla tiedossa, mutta eipä nuo perinteiset konepajat esim kai paljoa yli 20pe esim treidaa. Vertauksen pointti siis, että kertoimien venymisestä tuottoja tuskin tulee. Henkilökohtaisesti Incap on siinä mielessä hankala, että en kyllä osaa sanoa, mikä se fundamentaalinen kilpailuetu on, jonka takia myynti kasvaa. Lappu itsellä tyytyväisessä holdissa, mutta voimakasta tuloskasvua tuntuu olevan hankala ennustaa perustuen johonkin selkeisiin ajureihin ainakin henkilökohtaisesti. Omaan sijoitusfilosofiaan kuuluu tosin osin se, että kaikkea ei tarvitse ymmärtää ulkopuolisena, jos case etenee lukujen valossa positiivisesti.

13 tykkäystä

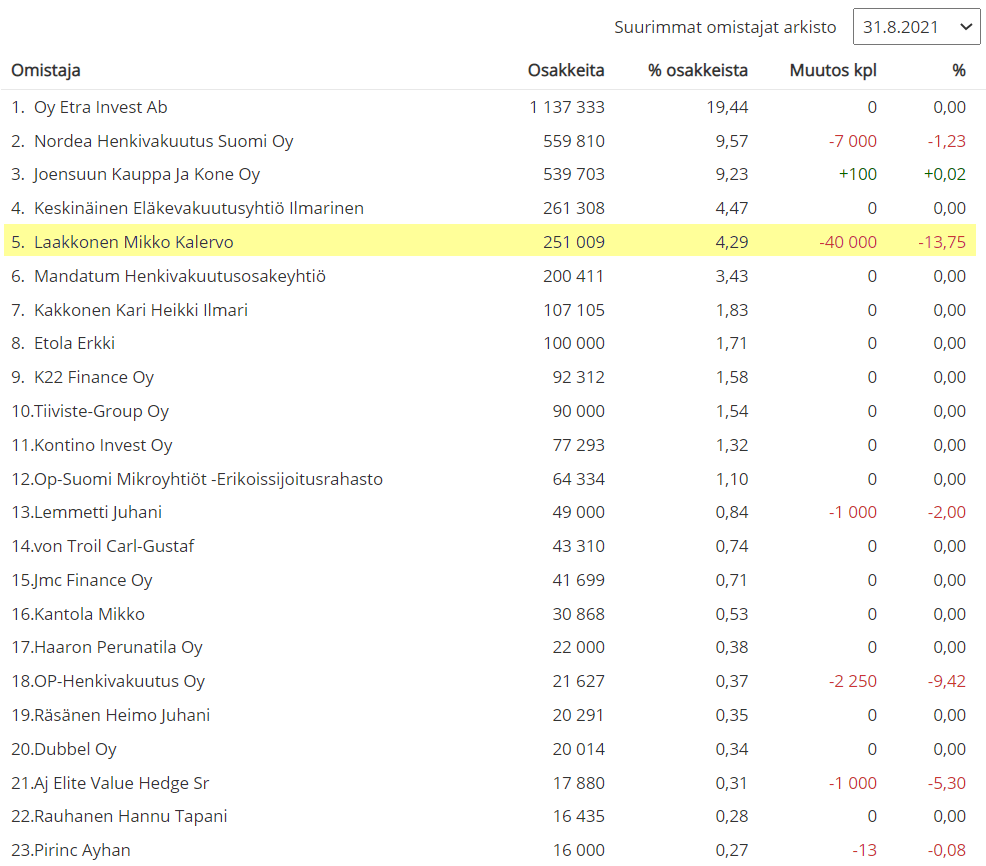

Incapin suurimpien omistajien listoilla oli elokuussa yksi isompi myyjä/myynti: Mikko Laakkonen myi muutaman miljoonan euron edestä osakkeita. Laakkosella oli hallussaan 4,9% osakkeista joten liputusta tästä myynnistä ei ole tarvinnut tehdä. Yhtä suurta ostajaa en listoilta bongannut.

7 tykkäystä

Incapista on kehkeytymässä aikamoinen compounder. ROI >30%, osingonjakosuhde ~20% ja koko ajan investoidaan.

Kohtuullinen arvostus on vielä PE 18 tasoilla, kun katsoo kasvua.

Missäköhän LV tasolla voisi odottaa tasaantumista, osingonjakosuhteen nousua ja osinkolingoksi muuttumista?

13 tykkäystä

Karnatakan koronatilanne helpottunut viimekevättalven tasolle. Q2 numerot incap teki suht hankalissa lockdowneissa, joten olisiko Q3 aikana tuotantoa saatu hyvinkin nostettua? Ainakin koronariskin näen itse merkittävästi pienentyneen.

4 tykkäystä

Onkos kukaan esittänyt valistuneita arvauksia siitä mitkä tahot ovat nuo suurimmat asiakkaat Incapilla? Pari asiakasta tuottaa edelleen suurimman osan myynnistä ja on huomattava riski, vaikka nyt tämä riski toistaiseksi toimiikin oikeaan suuntaan

2 tykkäystä

Laajasta raportista löytyy arvailuja kuten myös maininta, että H1/20 neljä suurinta asiakasta toi 51% liikevaihdosta. Olisiko tämän jälkeen asiakasportfolio hieman laajentunut?

Ihan osariraporteista nuo tiedot löytyvät. Tuo lukema oli noussut tänä vuonna reiluun 60 prosenttiin, mutta olihan se joskus yli 80 pinnaa

1 tykkäys

Koronauutiset Karnatakan alueella edelleen paranemaan päin.

8 tykkäystä

Incap Oyj: Incap nostaa vuoden 2021 liikevaihto- ja liikevoittoennustettaan.

Incap arvioi, että yhtiön liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (EBIT) vuonna 2021 ovat merkittävästi suurempia kuin vuonna 2020.

31 tykkäystä

Voi näitä sanallisia ohjeistuksia. ![]() Ainoa muutos ohjeistuksessa on sanan selvästi vaihtaminen sanaan merkittävästi. Onko foorumisteilla historian perusteella arvausta, mitä tämä tarkoittaa numeroina?

Ainoa muutos ohjeistuksessa on sanan selvästi vaihtaminen sanaan merkittävästi. Onko foorumisteilla historian perusteella arvausta, mitä tämä tarkoittaa numeroina?

3 tykkäystä

Todennäköisesti samaa luokkaa mitä inderes ennustaa ensi vuonna.

1 tykkäys

Loistavaa! Saa nähdä miten markkina reagoi. Oliko itsestään selvää vai pidetäänkö tärkeänä…

Kevennyksenä: mitä olette mieltä, onko “merkittävästi” merkittävästi vai selvästi parempi kuin “selvästi” parantuva tulos?

1 tykkäys

Onko sillä tiedolla nyt hirveästi käytännön merkitystä onko myynti 100 miljoonaa vai 105 miljoonaa. Pääasia että myyntiä tulee

Mielestäni kohtuutonta vaatia tarkkoja euromääräisiä lukuja, koska ei Incapilla ole varmuutta siitä paljon asiakkaat tilaavat linjastoilta tavaraa. Näkymät selkenevät hiljalleen vuoden mittaan

5 tykkäystä

Vai että kohtuutonta. Yhtä hyvin voitaisiin sitten lopettaa ohjeistaminen kokonaan. En voisi olla enempää eri mieltä. 100% eri mieltä. ![]()

Joonaksen kirjoittelusta kaivelin nämä sanamuotojen numerovastineet Incap Group -ketju - #465 käyttäjältä Joonas_Korkiakoski

suurempi: 5-10%

selvästi suurempi: yli 10%

huomattavasti suurempi: yli 40%

Koska Incap puhuu tämän päivän tiedoteessa ohjeistuksen nostosta, tulkitsen merkittävästi tarkoittavan 15%-40%.

Edit: Joonakselta tulkin jo kommentti Incapilta vuoden toinen ohjeistuksen nosto

Karkeiden arvioidemme mukaan yhtiön ohjeistusterminologiassa kasvaa selvästi tarkoittaa noin 20-40 % haarukkaa ja kasvaa merkittävästi vastaavasti yli 40 % kehitystä.

15 tykkäystä

Inderesin ennuste tälle vuodelle kylläkin 143m, 34% kasvulla ![]() Nouseekohan ennuste 150m paikkeille?

Nouseekohan ennuste 150m paikkeille?

Edit. yllä oleva ehtikin jo linkata analyytikon kommentin

4 tykkäystä

Ei Incapilla ole näkymiä liiketoiminnassa kovin pitkälle. Suunnilleen tiedetään mitä asiakas aikoo tilata seuraavassa kuussa. Anna siinä sitten numeerisia ennusteita

Tämän takia noita näkymiä päivitetään pitkin vuotta. Ei tämä ole mikään teleoperaattori

Heitin tuon 100 miljoonaa vain esimerkkinä

10 tykkäystä