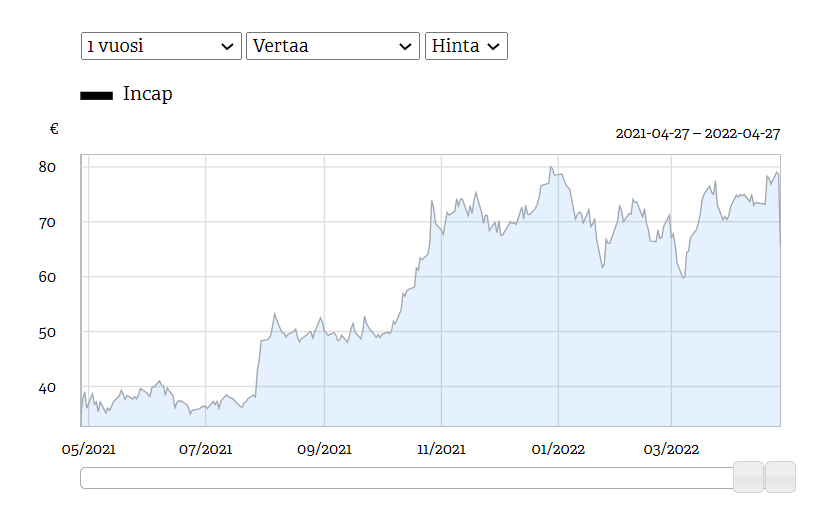

Lueskelin nyt Joonaksen laajan raportin ja Incapin vuosikertomuksen tilinpäätöksineen läpi. Muutamia huomioita sieltä itselleni tein, mutta ei mitään superihmeellistä. Ehkä tuo yhden yksittäisen asiakkaan paisuminen näinkin suureksi tässä hieman meitityttää, kun aiemmin olen ollut käsityksessä, että trendi olisi siihen suuntaan, että asiakasrakenne koko ajan hajautuisi.

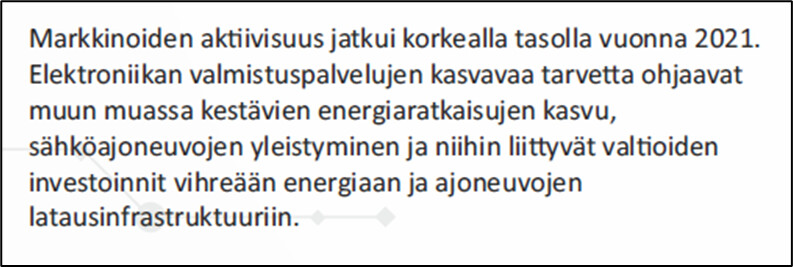

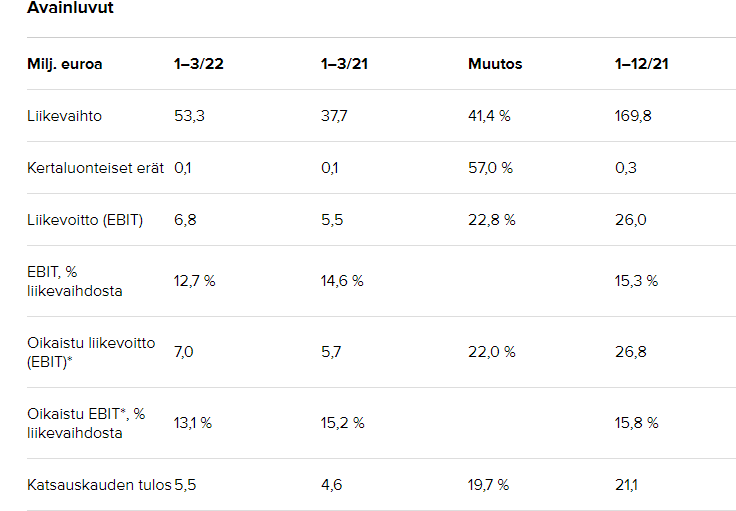

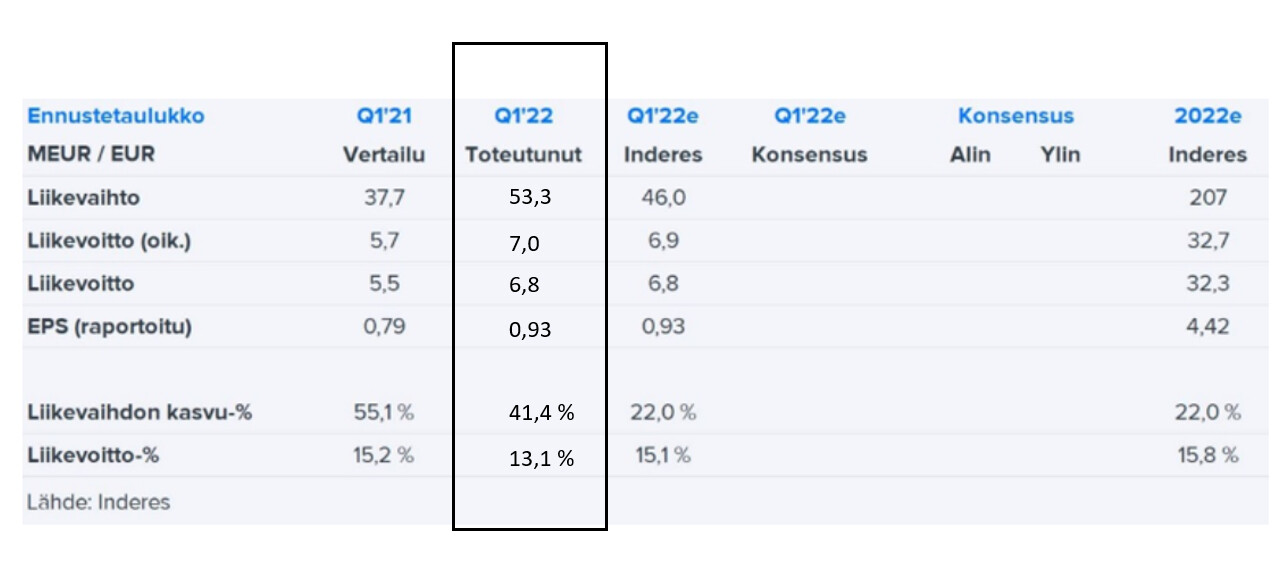

Markkinatilanteesta oikeastaan keskeisimmät löytyy tästä:

Incap on mielestäni niitä yhtiöitä, jotka hyötyvät vihreiden energiaratkaisu investointilisäyksistä. Jos etsii vuosikertomuksesta viittauksia Incapin asiakkaiden toimialoihin, niin siellä toistuu usein sellaiset alat ja teemat kuin IoT, vihreä teknologia, kestävät energiaratkaisut, sähköajoneuvot ja niiden lataus, 5G ja niin edelleen. Ja onpa siellä mainittu myös terveysteknologiaa, sota- ja puolustusteknologiaa ja avaruusteknologiaa. Kaikki aika ajankohtaisia toimialoja.

Se, että Incap ei julkaise omia asiakkaitaan on kyllä hieman surkea homma. Olisi mielenkiintoista etsiä varmuudella tietoja siitä, että minkälaisia laitteita ihan oikeasti Incap asiakkailleen tekee, kuinka paljon ja miten eri asiakkuudet kehittyvät. Näyttää myös siltä, että asiakkaat eivät paljon sopimusvalmistajiaan mainosta, joten sitäkään kautta ei oikein infoa saa. Googlettelun perusteella heitän ihan hiha-arviona ja Joonaksen “Incapin asiakkaita Inderesin perusteella”-kuvaan perustuen, että jotakin tämänkaltaista saattaa tulla tehtailta ulos:

Corvus Energy ja energiavarastointi-systeemit:

Aidon ja erilaiset etäluentajärjestelmät:

Bolt ja ajoneuvojen energia-/latausratkaisut:

Sigicom ja jonkinlaiset valvonta-/monitorointisysteemit infraprojekteihin:

Ampler ja uuden sukupolven sähköpolkupyörien energiaratkaisut:

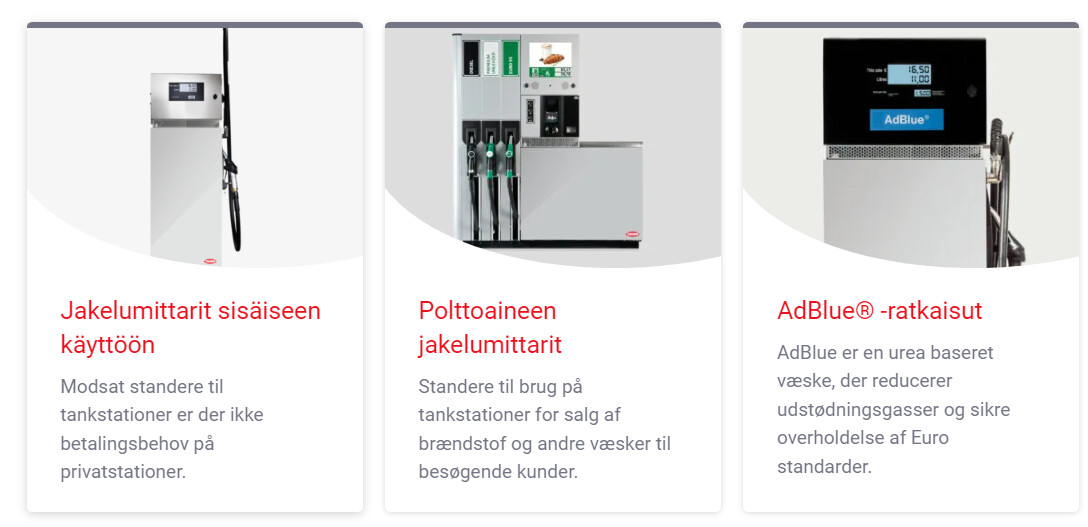

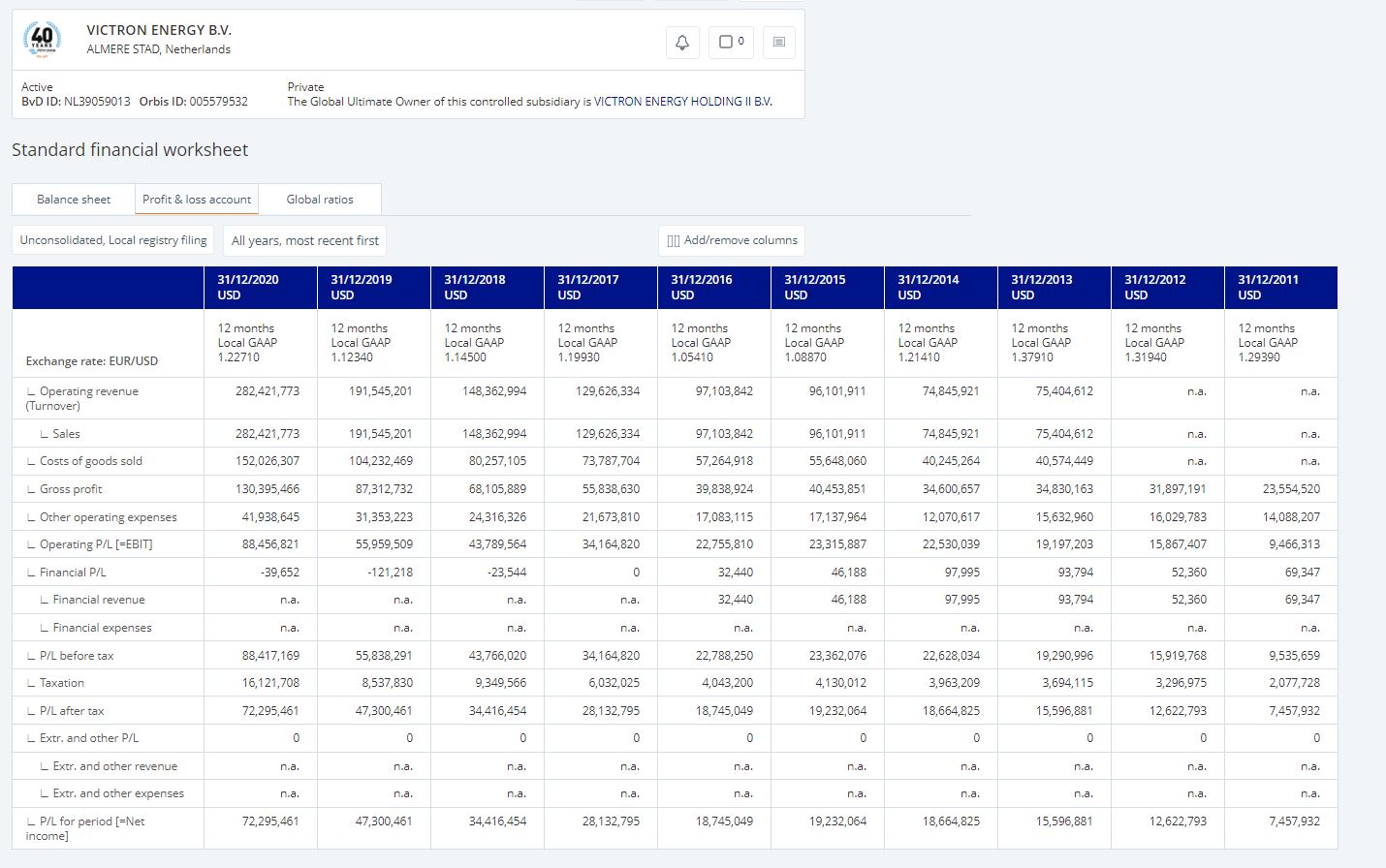

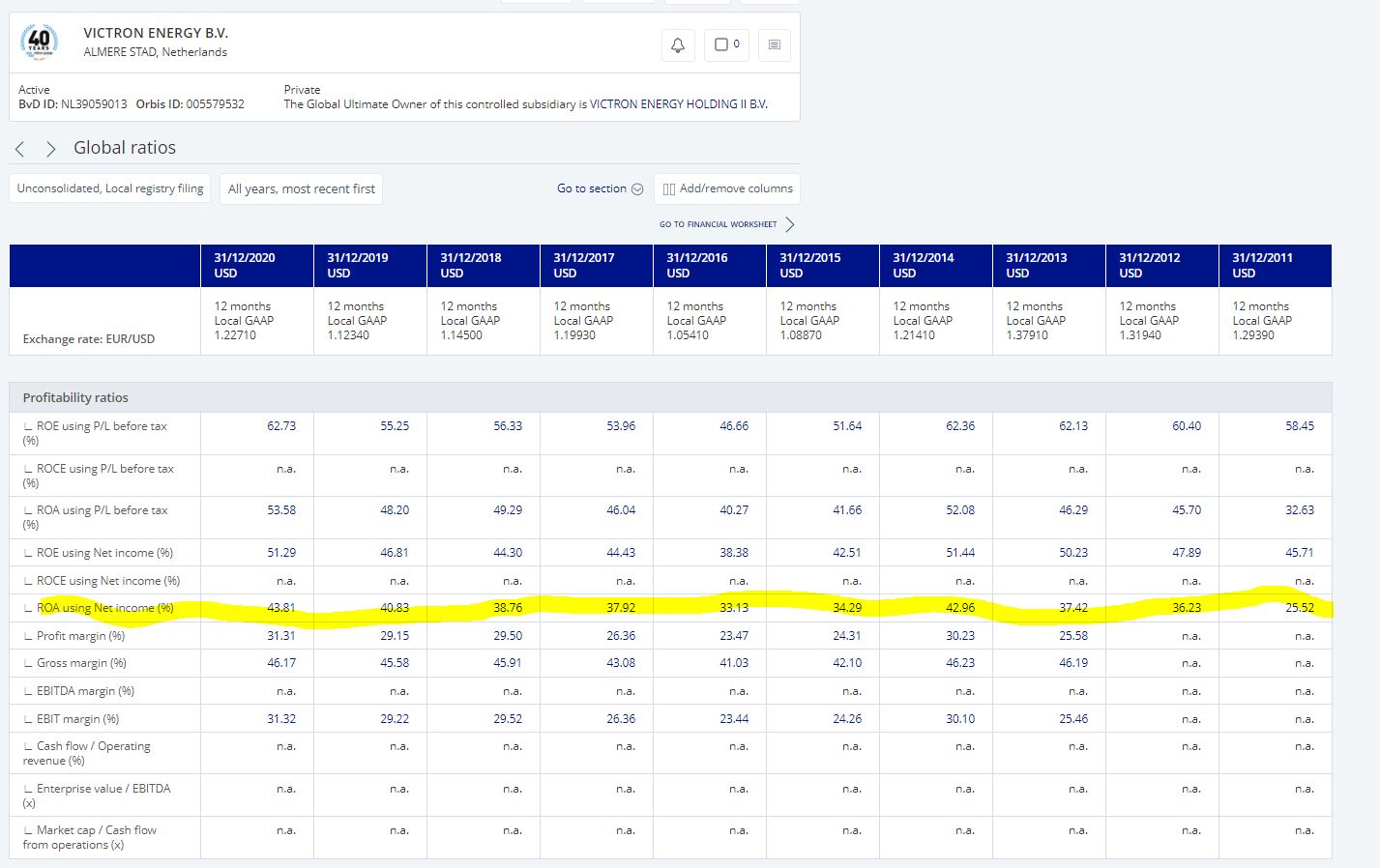

Victron Energy ja erilaiset invertterit, laturit ja tarvikkeet:

Tokheim ja erilaiset tankkausratkaisut:

Krakul ja erilaiset IoT-ratkaisut:

Aika kasvavia ja nousevissa trendeissä heiluvia tuotteita. Jos nämä haarukointini pitävät yhtään paikkansa, niin paljon tehdään ns. “tulevaisuuden teknologiaa”.

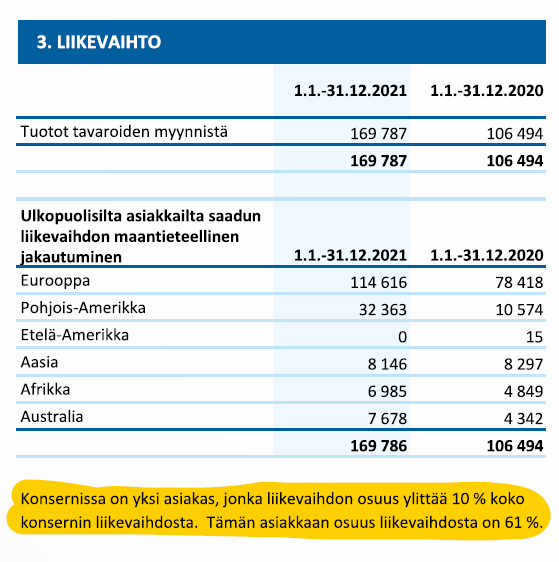

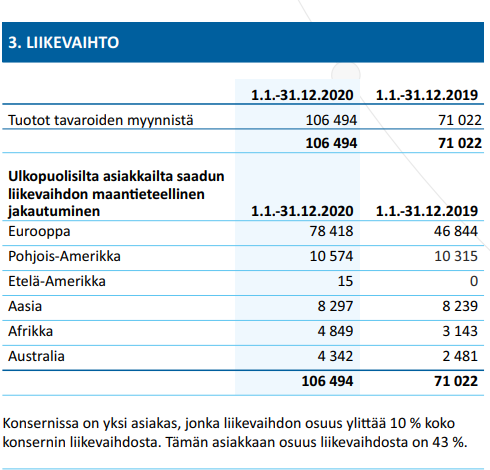

Pari sanaa vielä tuosta suurimmasta asiakkaasta ja ylipäätään asiakkuuksien keskittymisestä. Suurin asiakas siis 2021 61 % liikevaihdosta eli 104 M€. Tämä on saman verran kuin Incapin koko 2020 liikevaihto. Tuolloin suurin asiakas (oletettavasti sama yhtiö) oli 43 % liikevaihdosta eli 46 M€. Näin ollen tuo suurin asiakas toi uutta liikevaihtoa liki 60 M€ 2020 vs. 2021, kun Incap kokonaisuudessaan kasvatti euromääräistä liikevaihtoa noin suurin piirtein samaisen 60 M€. Jos hieman kärjistetään, niin kaikki kasvu tuli yhdeltä asiakkaalta?

Oletan, että @Joonas_Korkiakoski tietää lähes varmasti, että mikä tuo suurin yksittäinen asiakas on. Ehkä sen itsekin voisi saada selville jos tonkisi asiakkaiden kokoluokkia, tuotteita ja kasvulukuja tarkemmin, mutta en valitettavasti sellaista nyt ole ehtinyt tehdä. Ehkä et Joonas halua paljastaa “arvaustasi” suurimmasta asikkaasta, koska se ei ole julkaistua varmaan tietoa - enkä siihen lähde sinua painostamaan - mutta olisin kyllä silti todella kiinnotunut kuulemaan näkemyksesi tästä aika hurjasta 61 % liikevaihto-osuudesta yleisemmällä tasolla; yllättikö vai osasitko odottaa? Muuttaako jotenkin näkemystäsi asiakkuuksien keskittymisestä? Eikö asiakasriskin pitänyt olla pienenemään päin? Miten hyvin nukut tietäen, että yhden asiakkaan harteilla on näin paljon vastuuta liikevaihdosta ja sen kasvusta?

Sitten muutamia yhden lauseen huomioita:

-

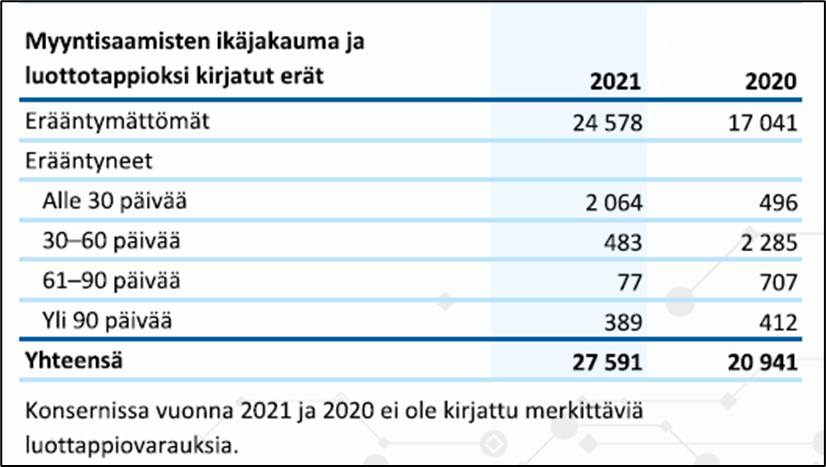

Varasto kasvanut vuodessa 24,2 M€ → 59,5 M€

-

Ei luottotappioita 2020 tai 2021 (ne “vähät” asiakkaat lienevät aika maksukykyisiä ja luotettavia)

-

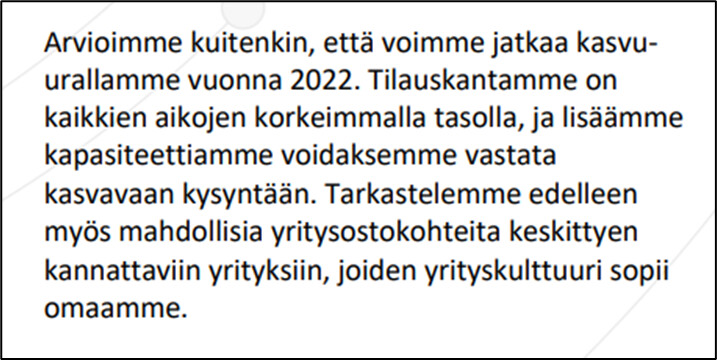

Jäin 2021 keväällä siihen käsitykseen, että osingosta pidättäydyttäisiin pidemmänkin aikaa, mutta näin ei nyt ole ja ehkä se johtunee siitäkin, että kasvu on ollut hurjaa ja antirahoille ei ole löydetty vielä yritysostokohteita

Ja vielä Joonakselle yksi kysymys, johon saatat olla vastannut jo laajassa raportissa. Pahoittelut jos näin on, lukemiseni oli vielä hieman silmäilevällä tasolla. Vuosikertomuksessa lukee seuraavaa:

Lisäpalveluiden osuus tuotevalikoimasta on kasvanut asiakkaiden lisätessä toimintansa ulkoistamista.

Tulkitsenko oikein jos oletan, että lisäpalveluilla tarkoitetaan tässä alle poimimassa kuvassakin mainittuja suunnittelua, prototyyppi-rakentelua, testausta, logistiikkaa, asennusta, huolto-/ylläpitotuotteiden valmistamista ja konkreettisia huoltotöitä?

Näistähän suurin osa on ei-skaalautuvia palvelutoimenpiteitä, jotka eivät oikein ydinbisnekseen istu, mutta toisaalta kirjoitatkin laajassa rapsassa, että näidenkin vaiheiden osaaminen on pakollinen osa asiakkaan sitouttamiseksi sekä suuremman arvoketjuaseman haukkaamiseksi.