Luojan kiitos ei ole hätäilty. Vuosi sitten olisi saanut maksaa kovaa hintaa, mutta kohta voi alkaa löytyä aika paljon halvemmallakin ostettavaa.

22 tykkäystä

Oisko Boltin alkuvuodesta keräämä 709 miljoonaa laitettu niin sanotusti töihin ja alkanut osaltaan näkymään myös Incapin ylärivillä. Bolt on Incapille tärkeä asiakas Virossa.

13 tykkäystä

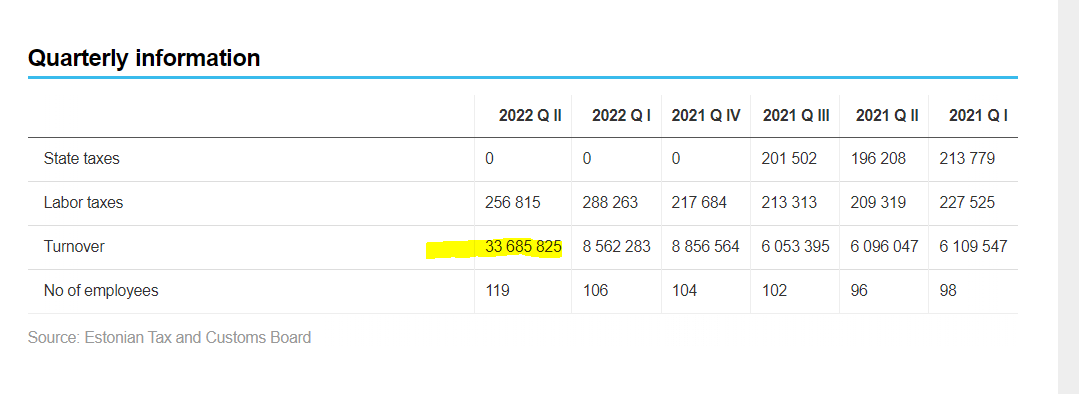

Onhan tuo liikevaihdossa hurja kasvu. 13 henkilöä enemmän sitä työstää kun Q1 aikana, tuskin tuo henkilömäärämän kasvu tuota loikkaa kokonaisuudessaan selittää mutta positiivinen signaali henkilöstön 10% kasvukin on. Olikos tuonne Viroon valmistella uusi linja vai olisiko jo tuotanto alkanut ja sitä mukaa henkilöstöä lisätty?

Veikkaan muuten kokonaisuudessaan ihan mukavaa Q2 tulosta. Vuosi sitten Intian lockdownit oli päällä puolisen kvarttaalia, joten verrokkikautena ei koneisto puskenut tavaraa ulos lähellekään koko kapasiteetilla.

3 tykkäystä

Herää kysymys voiko tuo edes pitää paikkaansa? Kovin vaikea keksiä sille uskottavia selityksiä vaikka miettisi uutta linjastoa, Boltia tai inflaatioboostia hinnoissa yhteensä.

En toki valita, mutta kasvu tuntuu uskomattomalta.

2 tykkäystä

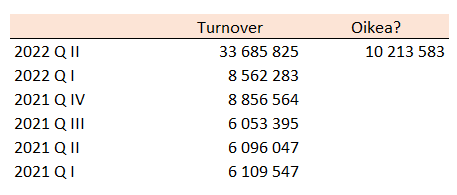

Ei pitäisi olla kovin vaikea päätellä, että tuohon on lipsahtanut viimeisen neljän kvartaalin liikevaihto kokonaisuudessaan. Eli viimeisin kvartaali olisi 10,2 miljoonaa.

Niin, voihan tossa tietysti näppäily-/logiikkavirhekin olla. Kieltämättä toi liikevaihdon 4-kertaistuminen pistää miettimään, miten sellanen olisi voitu yhtäkkiä tehdä lähes samalla miehityksellä. Näihin lukuihin joka tapauksessa tulee suhtautua varauksella ![]() en tämän perusteella ainakaan sijoutuspäätöksiä lähtisi tekemään…

en tämän perusteella ainakaan sijoutuspäätöksiä lähtisi tekemään…

3 tykkäystä

They may be selling products produced in India, or they may do purchasing (commissioning) for a customer. They seem to grow fast, but cannot suddenly quadruple production

4 tykkäystä

Incap nostaa vuoden 2022 liikevaihto- ja liikevoittoennustettaan

Incap nostaa vuoden 2022 liikevaihto- ja liikevoittoennustettaan. Incap arvioi, että yhtiön liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (EBIT) vuonna 2022 ovat selvästi suurempia kuin vuonna 2021. Liikevaihto- ja liikevoittoennusteen noston taustalla vaikuttavat parempi näkyvyys Incapin asiakkaiden ennusteisiin ja yhtiön oma arvio liiketoiminnan kehittymisestä. Arviot pohjautuvat lisääntyneeseen näkyvyyteen Incapin asiakkaiden ennusteisssa ja yhtiön omaan arvioon liiketoiminnan kehittymisestä

36 tykkäystä

Kyllähän tuota osasi odottaa, toki sanamuodoista jälleen hieman haastava tulkita, mikä on “selvästi”. Analyytikon kommenttia odotellessa. Inderesin ennuste vuoden kasvulle n. +30%. Millainenhan ohjeistus viime vuonna oli, kun päädyttiin 50% kasvuun.

Edit. Ilmeisesti viime vuoden Q3 yhteydessä ohjeistus oli “merkittävästi suurempia”, eli ei välttämättä 50% kasvua tällä ohjeistuksella sentään.

2 tykkäystä

Vanhat näkymäthän olivat vastaavanlaiset

Vuoden 202 2 näkymät

Incap arvioi, että sen vuoden 2022 liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (EBIT) ovat suurempia kuin vuonna 2021.

Omaan korvaan kuulostaa suht merkittävältä harppauksella

6 tykkäystä

Muistelisin että Joonas avasi prosenttimuotoiset arviohaarukkansa näistä Incapin ohjeistustermeistä jollain videolla tai jossain kommentissa. Muistaako joku tarkemmin? Kovasti kiinnostaisi tarkistaa nyt mihin lokeroon tuo “selvästi” asettuu.

4 tykkäystä

Videolla käyty ohjeistushaarukkaa läpi

Selvästi suurempi 20-40% haarukkaan

Merkittävästi suurempi yli 40%

26 tykkäystä

Näin nämä incapin viime vuodet on tavannut järjestään mennä. Heinäkuussa ensimmäinen posari, lokakuussa toinen ja tammikuussa kolmas. En siis ihmettele yhtään jos tämä ei jäisi vuoden viimeiseksi posariksi. Tulipa tuossa alkukuun dipistä kauhistua tätä herkkua lisää, Q2 luvut tullee olemaan kovat kun verrokkikaudella oli Intian syömähammas lockdownissa puolitoista kuukautta.

17 tykkäystä

Kommentit eilisestä ja Incapin ennakko Q2:sta ovat täällä. Eilen annettu positiivinen tulosvaroitus oli ennusteissamme, joten tarvetta välittömille ennustemuutoksille ei ilmaantunut. Osakkeen riskitasoa näkymän varmentuminen toki alentaa.

21 tykkäystä

Hei!

Incap-konsernin puolivuosikatsaus tammi–kesäkuulta 2022 julkistetaan torstaina 28.7.2022 noin klo 9.00 Suomen aikaa. Suomen- ja englanninkieliset raportointimateriaalit ovat tuolloin saatavilla yhtiön kotisivuilla osoitteessa RAPORTIT JA ESITYKSET - Incap Oy.

Yhtiö järjestää englanninkielisen webcast -tilaisuuden torstaina 28.7.2022 klo 14.00 alkaen. Tuloksen esittelevät Incap Oyj:n toimitusjohtaja Otto Pukk ja CFO Antti Pynnönen. Tuloksen lisäksi tilaisuudessa esitellään erityisesti Incapin Iso-Britannian toimintoja ja Incapin Iso-Britannian toiminnoista vastaava johtaja Jamie Maughan osallistuu tilaisuuteen.

Suoraa webcast-lähetystä voi seurata osoitteessa Half-year financial report January-June 2022. Tilaisuuden aikana yleisö voi esittää kysymyksiä chatissa edellä mainitussa osoitteessa. Lähetyksen tallenne on katsottavissa yhtiön internet-sivuilla osoitteessa https://incapcorp.com/fi/raportit-ja-esitykset/myöhemmin samana päivänä.

Kysymyksiä voi tuttuun tapaan esittää yhtiön toimitusjohtaja Otto Pukkille myös täällä Inderesin keskustelufoorumissa. Vastaukset julkaistaan yhtiön omilla verkkosivuilla sekä täällä foorumissa.

29 tykkäystä

Hello Pauliina,

I really appreciate the new initiative of quarterly webcasts. One wish from me would be if Antti and Otto were a little more detailed during the review of the quarter and the financials in the presentation of the quarterly report. In the Q1 call, it felt a bit short, but the Q&A was very good. Thanks!

-

Many companies are reporting a more conservative stance on buying and reducing inventory levels due to a more uncertain economic outlook. Do you see any sign of this in your order books?

-

In the past year, customers have been placing orders and forecasts for more extended periods of time with their contract manufacturers than before. How has that factor developed now in the last month? Are customers still placing orders for a significantly longer time ahead?

-

I saw that some public tax figures came out for your factory in Estonia, which showed a quadrupling of revenue. What is the reason for this upscaling, what is driving the growth and how have you managed to scale it so fast? I have not seen any PM about a factory expansion.

-

How has your order book and order intake developed during the quarter?

-

How many of your customers (in %) would you say are “fully outsourced customers”, meaning that you are a full-service provider and not only a contract manufacturer? And what would you say is the margin of such customers compared to basic contract manufacturing customers?

-

Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories?

-

How much are increased raw material costs and prices driving your revenue growth?´

-

Have you noticed any pressure from your larger customers regarding pricing?

-

Could you talk about your M&A pipeline? Do you have any discussions etc?

-

How is the construction of your new factory in India progressing? When can we expect the first shipments to be made from this factory?

Thanks!

21 tykkäystä

Yhdyn @Johaugsgutter `n sanoihin. Todella hienoa päästä jälleen nauttimaan Incapin webcastista. Mahtavaa, että mukana lauteilla on sekä Antti että Otto, ja saadaan myös kuulumiset Iso-Britannian toiminnoista. Huippupalvelua näin sijoittajan vinkkelistä.

Lomamenojen vuoksi en välttämättä pääse linjoille katselemaan webcastia livenä, joten laitan kysymykset nyt jo etukäteen. Tässä samassa yhteydessä kysyn Pauliinalta ja Antilta ( @pauliina_tennila & @antti_viljakainen), että olisiko näitä kysymyksiä mahdollista saada mukaan webcastin Q&A -osioon? Jos mahdollista, niin ottaisin kysymyksiin mieluiten puhutun vastauksen CEO-Otolta ja CFO-Antilta, koska mielestäni niistä vastauksista saa sijoittajana hieman enemmän irti.

-

Voimistuva energiakriisi on yksi tämän hetken kuumimpia puheenaiheita Euroopassa. Miten se vaikuttaa Incapiin tällä hetkellä sekä 1-3 vuoden aikajänteellä? Millaisia positiivisia (esim. greentech-investoinnit, eurooppalaisen tuotannon suosiminen jne.) ja negatiivisia (tuotantoenergian hinnannousu, asiakkaiden talousvaikeudet, heikko näkyvyys jne.) vaikutuksia energiakriisillä on Incapiin?

-

Koronapandemia antoi voimakkaan sysäyksen sille, että tuotantoa alettiin siirtää “takaisin” Eurooppaan ja muihin geopoliittisesti vakaisiin maihin. Erityisesti Kiina-riskiä vähennettiin. Onko Venäjän hyökkäyssota ja sen myötä kiristyvä geopoliittinen tilanne voimistanut tätä kehitystä ja voidaanko olettaa, että Incap on tulevaisuudessakin positioitunut hyvin tämän tilanteen suhteen, kun tuotantokapasiteetti on Euroopassa ja Intiassa?

-

Kerroitte Q1-webcastissa, että pohditte uusia potentiaalisia asiakkaita viikoittain ja uusasiakashankintaa tehdään varsin tiiviin seulan kanssa. Miten kuvailisitte H1-aikaista uusasiakashankintaa; uusien asiakkaiden kysyntä, laatu ja pilotteihin/tuotantoon edenneiden uusien asiakkuuksien määrä/koko?

-

Miten kuvailisitte vanhojen isojen (> 1 M€ asiakkuudet) asiakkaiden kysynnän ja asiakkuuksien kehitystä?

-

Onko asiakasrakenne hajautumaan vai keskittymään päin vuoteen 2021 verrattuna?

-

Olette useiden viimekvartaalien aikana puhuneet siitä, että tuotantomix on ollut suotuisa ja se on ajanut voimakasta kasvua ja korkeaa kannattavuutta. Voidaanko olettaa, että tämä “suotuisa tuotantomix” on enemmänkin nykyinen normaalitaso, vai näettekö realistisena skenaariona sen, että tulevaisuudessa Incapilla olisikin kvartaaleja, joissa tuotanto olisi selvästi vuosia 2021-2022 yksinkertaisempaa ja teknologisesti “tyhmempää”, ja siten myös halvempaa ja matalakatteisempaa?

-

Q1-webcastin mukaan kapasiteettia oli vapaana kaikissa tehtaissa. Myös lisäkapasiteettia tehdään koko ajan. Miten kuvailisitte tämän hetken kapasiteettitilannettanne?

-

Nostitte ohjeistusta 20.7.2022, mutta kommenttinne ohjeistuksen noston taustoista olivat niukkoja. Voisitteko hieman avata, että mistä tekijöistä ohjeistuksen nosto koostuu (esim. uusasiakashankinta, vanhojen asiakkaiden kysyntä, oletettua edullisemmat raaka-aineet/komponentit, asiakkaiden ulkoistusasteen kasvu, yksittäisten asiakkuuksien siirtyminen pilotoinnista tuotantoon, tiettyjen toimialojen vahva veto tms.)?

28 tykkäystä

Erittäin hyviä ja relevantteja kysymyksiäm eihän tässä näköjään itse tarvitse edes kysyttävää miettiä, kun täältä kysymyspatteri valmiina. ![]() Pyrin lisäämään näistä ainakin jotain tai joitain kysymyksiä meidän videolle, mikäli Q&A-session jälkeen jää jotain teemoja avoimeksi.

Pyrin lisäämään näistä ainakin jotain tai joitain kysymyksiä meidän videolle, mikäli Q&A-session jälkeen jää jotain teemoja avoimeksi.

24 tykkäystä

Sieltä se tuli, uskomaton jytky!!!

Edit: huippua että ebit saatiin takaisin 14% päälle Q1 pikku notkahduksesta.

55 tykkäystä