Kuuntelin viikonloppuna Incapin osavuosikatsaus-webcastin tarkalla korvalla, mutta muistiinpanot jäi silloin niin suttuiseksi, etten kehdannut niitä julkaista. Nyt ehdin niitä sen verran siistiä, että laitetaan tänne talteen.

Täytyy tässä vaiheessa sanoa, että iso kiitos niille henkilöille, jotka saivat nämä Incap-webcastit tapahtumaan. Lisäävät ihan mielettömästi ainakin omaa ymmärrystäni yhtiöstä.

HUOM! Kirjaukset tehty kertaistumalta webcastia kuunnellen ja ne saattavat sisältää väärin kuultuja tai ymmärrettyjä huomioita, virheellisiä tulkintoja tai jopa ihan kokonaan epäonnistuneita sitaatteja. Jos joku kohta mietityttää, niin kannattaa tarkistaa asia suoran webcastista:

Tiivistettynä todettakoon, että kyllä Incapin tilanne näyttää aivan todella herkulliselta. Vaikka taantumakin painaa päälle, niin Incap on suurimman asiakkaansa kautta mielestäni positioitunut tilanteeseen erittäin hyvin, sillä Victron Energy näyttäisi keskittyvän hyvin monipuolisesti esimerkiksi erilaisiin aurinkopaneeleihin, sähköautolatureihin ja akustoihin, joiden kysynnän voi optimistisesti ajatellen olettaa jopa kasvavan energiakriisin edetessä. Myös näkyvyyden paranemista pidän erittäin isona juttuna, etenkin kun se tapahtuu näin erikoisessa markkinassa.

Tässä muistiinpanot:

Varastotasojen ja investointien kehitys?

- Tilauskirja on kaikkien aikojen korkeimmalla tasolla ja kasvaa

- Kaikki tuotantoyksiköt kasvavat

- Pidämme hieman ”normaalia” isompaa varastoa

- Emme spekuloi varastotasoilla. Kun kasvatamme varastoa, niin meillä on aina kaupat/tuotanto sovittuna tai vahvasti ennustettuna.

Varastojen taso ja sen suhde tulevaan kasvuun/kysyntään?

- Kyllä, varastotasojen kehittyminen viitoittaa hyvin tulevaa kasvua

- Suora korrelaatio EMS-bisneksessä, koska hankituista komponenteistä/raaka-aineista tehdään tuleva tuotanto

Tilauskirjan pituus ja näkyvyys tulevaisuuteen?

- Näkyvyys on parantunut ja tulee parantumaan entisestään

- ”Very much more” näkyvyyttä

- Normaalisti 3 kk näkyvyys, nyt näkyvyyttä jopa 2023-2024 saakka

Intian uuden tehtaan tuotantomix

- Samanlainen, mitä meillä (Intiassa?) muutoinkin tällä hetkellä

- Tuotantomix-muutokset ovat yleisestikin pieniä

- Eli Intian tuotantomix kuten nyt, mutta suuremmalla volyymilla

Laajentuminen uusille maantieteellisille alueille: USA, Itä-Aasia tms.?

- Olemme erittäin kiinnostuneita USA:n markkinasta. USA:n markkinalle menemisessä olisi hyvä valmis bisneslogiikka, koska monet suuret asiakkaamme toimivat siellä ja ovat toivovat meidän operoivan siellä.

- Myös Saksa kiinnostaa

- Myös muita markkinoita tarkkaillaan

- Meillä on M&A -tiimi aktiivisesti töissä

- Koska orgaaninen kasvu on erinomaista, niin meillä ei ole toki mitään pakottavaa tarvetta ostoksille

- Omien nykyisten asiakkaiden palvelu USA:n markkinoilla voisi olla järkevää yritysoston kautta

Onko ulkoistusasteen lisääntyminen riittävä kompensoimaan heikkenevää taloustrendiä?

- Meillä monta trendiä:

- lokalisaatio, elektroniikka, tuotantoulkoistukset

- ”teemallisia trendejä”: ikääntyminen, greentech, sähköinen liikkuminen

- Uskon trendien jatkuvan, jopa heikkenevässä talousympäristössä

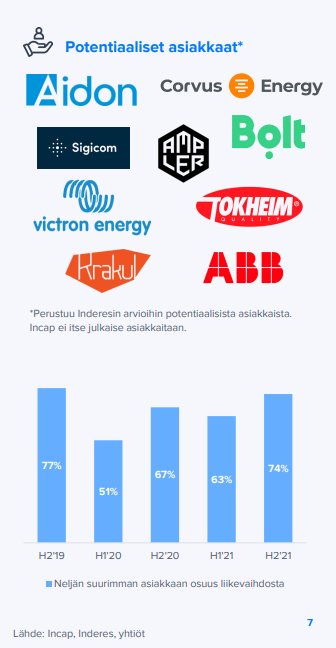

Asiakasrakenne:

- Saamme uusia asiakkaita

- Isoin asiakkaamme dominoi kyllä jonkin verran, mutta keskitymme hajauttamiseen

- Olemme erittäin onnellisia, että isoimmat asiakkaamme kasvavat ja menestyvät

- 4 suurinta asiakasta 71 %, yli 1M asiakkaita 12 (vrt. 10 vuonna 2021)

- Olemme todella tyytyväisiä, että meillä on isoja, kasvavia ja pitkäaikaisia asiakkaita

Hintojen nostoista, sopimuksista ja kannattavuudesta?

- Investoimme bisnekseemme, jotta meillä on riittävä kapasiteetti ja tuotantokyky

- En näe mitään merkittävää (normaalista poikkeavaa?) hintakilpailua

- Erikoistua voi palvelutasolla, konsepteilla ja muulla vastaavalla

- Työkalupakissamme on tämän suhteen mm. paikallinen läsnäolo, matala hierarkia jne.

- Emme vaihda strategiaa sään muuttuessa. Meillä on hyvä strategia ja maine, ja seuraamme sisäisiä prosessejamme systemaattisesti

Suurimmat asiakkaat ja asiakasriskit

- Meillä on todella pitkät kumppanuudet suurien asiakkaiden kanssa ja olemme syvästi integroituneet kumppaniemme operaatioihin

- Työskentelemme tuotekehityksestä ja prototyypeistä lähtien yhdessä

- En näe meidän menettävän asiakkaitamme kovin todennäköisesti

- Riski: Asiakkaamme kasvavat hyvin aggressiivisesti, joten jos emme pysty vastaamaan heidän kasvuun, niin voimme menettää asiakkaita à siksi investointeja tehdään voimakkaasti

Projektiluonteisuus vai jatkuva tilauskanta

- Molempia, hyvin vaikea erotella

- Volatiliteettiä numeroissa esim. kvartaalikohtaisesti voi tulla, koska jonkin verran on projektityyppistä

- Yleensä kuitenkin luvut aika balanssissa, koska uusia projekteja alkaa ja vanhoja päättyy tasaisesti

Pullonkaulat tuotantoketjuissa

- Samanlaista Q2 kuin aiemmin

- Olemme tottuneet tilanteeseen, kuten nyt jo asiakkaammekin

- Näin ollen tilanne on hieman helpottanut meidän näkökulmastamme, kun asiakkaat hyväksyvät paremmin tilanteen

- Näemme edelleen komponentti-/raaka-ainepuutteita

- Emme ole ehkä nähneet vielä kaikkia sodan vaikutuksia

- Meillä on paikalliset ja hajautetut hankintatiimit, jotka työskentelevät superkovaa ja tuovat Incapille kilpailuetua myös vaikeassa markkinassa

- UK:n johtaja: Emme ole nähneet mitään erityistä helpotusta raaka-aine-/komponenttitilanteeseen, joten tiimimme työskentelevät voimakkaasti, koska tilanne on edelleen vaikea

Teollisuudenalat; perinteinen teollisuus vs. vihreä teknologia

- Green energy, e-mobility ja muut vastaavat trendit ovat todella voimakkaita ja ne pääasiassa ajavat meidän kasvua juuri nyt

2023 ja tuleva kasvu:

- Jatkamme kasvuamme

- Investoimme nyt, jotta kasvu on mahdollista, ja olemme valmiita tekemään niin jatkossakin

- Näemme jatkuvaa kasvua bisneksessä

- Positiivinen näkymä tälle vuodelle, mutta näkymä on positiivinen myös ”years to come”

Arvonalennus/luottotappiovaraus:

- Yksi asiakkaamme luotto-ongelmissa, joten olemme analysoineet, että worst-case -skenaariossamme tapahtuisi 0,6 M€ alaskirjaus

- ”Better safe than sorry”

Tehdas Suomeen:

- ”Never say never”

- Viron tehdas niin lähellä, että ei välttämättä olisi järkevää tai tarpeellista

Tuotantokapasiteettitilanne nyt:

- Pelin nimi on se, että koko ajan pitää pystyä tarjoamaan asiakkaille palveluja

- Aina pitää olla kapasiteettia vapaana ja niin toimimme nytkin

- Tämän vuoksi pitää investoidakin

- Toimiala muuttunut selvästi siinä mielessä, että nyt on mahdollista hyvin nopeasti vuokrata koneet, fasiliteetit ja jopa ihmiset, jolloin kapasiteetin kasvattaminen onnistuu nopeasti

- Voimme muuttaa toimintaamme nopeastikin ja myydä monenlaista erilaista asiakaslähtöistä kapasiteettia/osaamista

- Historiallisesti olemme olleet myös tilanteissa, joissa koko lattiapinta-ala on ollut käytössä eikä vapaata kapasiteettia ole ollut

Ohjeistus:

- Olemme vuoden alussa yleensä konservatiivisia, koska bisnesvuoden alkaessa on paljon riskejä

- Nyt meillä on hieno näkyvyys, jonka ansiosta voimme ohjeistaa tarkemmin

Ulkoistustrendien mahdollinen lasku taantumassa:

- Mielenkiintoinen näkemys? Itse en usko, että taantumassa alettaisiin investoimaan omaan tuotantoon ja ulkoistustrendi kääntyisi

- Ehkä päinvastoin, yritysten voisi olla vaikeaa perustella omia in-house tuotantoja heikkoina aikoina

- Mutta tämän näemme aikanaan

Kolmas laajennus Intiassa ja sen kapasiteetti:

- Meillä on aina pientä ylimääräistä kapasiteettia

- Etsimme aina uusia asiakkaita, mutta emme tarvitse niitä saadaksemme Intian tuotantokapasiteetin täyteen

- Meillä on asiakkaita jo odottamassa Intian uutta laajennusta, joten homma hoidossa

Kuinka usein saatte uuden asiakkaan?

- Tätä tapahtuu jatkuvasti

- Aloitamme usein tekemällä hyvin pienen volyymin prototyyppejä ja tämä voi kestää jopa vuosia (esim. medical-toimialalla) ennen massatuotantoa

- UK:n johtaja: Voi tulla esim. nyt asiakas, joka lähtee massatuotantoon vasta parin vuoden päästä. Se on jatkuvaa evoluutiota, jossa asiakkaita siirtyy vaiheesta toiseen

Paine suurimpien asiakkaiden osalta hinnoitteluun?

- Hinnat EMS-alalla paineessa jatkuvasti

- Joskus komponenttipulaa joudutaan ratkaisemaan kalliimmilla komponenteilla, jolloin käydään keskustelua asiakkaiden kanssa

- Emme näe mitään erityistä normaalista poikkeavaa hintapainetta, koska asiakkaamme ymmärtävät, että emme tee hyväntekeväisyyttä

- Molemminpuolista hintojen neuvottelua. Me teemme oman työmme hyvin ja saamme siitä riittävän hinnan.