Kasvaako kannattavuus jos on osattu jo Q1 ostaa raaka-aianeita vähemmän sisään kun on tiedetty että linjat ei käy niin kuumina loppuvuodesta?

Scanfilin kommentit kertoo mulle että ihan toivoton tilanne ei pitäisi olla sen osalta että Incap saisi myytyä vapautunutta kapasiteettia muualle. Ns. vaikeuksien kautta voittoon. Jos ovat tosiaan ketteriä niin sen pitäisi näkyä tällaisessa kohdassa.

Kannattavuuteen ei taida vaikutusta olla, kassavirtaan kyllä sit ihan huolella ja kassavirtaa vapautuu muutenkin kun pystytään pienentämään varastotasoja esim. parantuneen komponenttitilanteen takia.

Toisesta kappaleesta täsmälleen samaa mieltä ja uskon että tilanne saattaakin yllättäen näyttää aika paljon valoisammalta kun ollaan esim Q4:llä.

Teimme yhtiön Q1-raportin jälkeen vain hyvin vähäisiä tulosennusteiden muutoksia lähiajoille. Lyhyellä tähtäimellä osakkeen positiiviset ajurit ovat vähissä, kun suurimpaan asiakkaaseen liittyvä varastokorjaus painaa kasvun ja tuloskasvun ainakin loppuvuodeksi selvään alamäkeen.

Rapsasta lainattua: Positiivista Q1-raportissa oli myös se, että Incap vaikutti hyvin luottavaiselta korkean kannattavuutensa kestävyyden suhteen myös laskevan liikevaihdon aikana. Joustava toimintamalli ja alhainen kulurakenteen valossa pidämme selvästi kaksinumeroisen kannattavuuden säilyttämistä mahdollisena, vaikka Victron Energyn toimitukset on tehty hyvin kannattavalta Intian tehtaalta.

Jouduin kuuntelemaan Incapin webcastin jälkilähetyksenä, enkä näin ollen päässyt kyselemään niitä tai näitä, mutta siellähän olikin Q&A-sessiossa innokkaat kanssasijoittaneet kysyneet kaiken mahdollisen, joten kyllähän tässä analyysi onnistuu.

Omat mietteeni ovat tiivistettynä seuraavat:

Uudesta ohjeistuksesta ja VE:n varastotasojen pienentämisestä ei kannata tehdä sen isompaa asiaa kuin se on. Päivän päätteeksi kyse on “vain” EMS-ulkoistamiseen sisäänrakennetusta joustosta, joka nimenomaan on yksi keskeisiä syitä sille, että Incapin kaltaisia toimijoita edes on olemassa. “We share ups and downs with our partners”, “We are almost like the same organisation” ja niin edelleen.

Incapin asema VE:n keskeisenä EMS-toimittajana ei näytä horjuvan.

Ohjeistus pelaa negatiiviseen suuntaan samalla logiikalla kuin positiivisellakin puolella: liikevaihdon ja liikevoiton odotetaan siis laskevan 0-20 prosenttia.

Intian kolmas tuotantolaitos saadaan kyllä täyteen, mutta hieman hitaammin kuin alunperin ajateltiin.

VE:n tuotanto tapahtuu pääasiassa Intiassa, jonka vuoksi nykytilanne ei käytännössä vaikuta muihin tuotantolaitoksiin.

Muut asiakkuudet kasvavat hyvin ja uusasiakashankinta vetää, mutta koska VE:n jättämä aukko on suhteessa muihin asiakkaisiin hyvin suuri, ei sitä voida ihan vuodessa-parissa paikata, vaikka sinänsä tuotantolinjat eivät ole mitenkään uniikkeja.

Kannattavuuden osalta ei olla huolissaan, koska kulut joustavat alas (mm. henkilöstövuokraus), ja toimenpiteet tämän osalta onkin jo aloitettu. Jos oikein kuulin, niin CFO-Antti taisi mainita 12 prosentin EBIT-marginaalin olevan jonkinlainen alaraja, jonka päällä oletetaan pysyttävän kelistä riippumatta.

Tilanteet muuttuvat EMS-markkinalla nopeasti, joten tämän hetken ohjeistusta ei kannata hakata kiveen.

Kuitenkin tarkoitus palata 2024 alusta alkaen taas kasvu-uralla, eikä mikään viittaa siihen, että Incapin pitäisi tavalla tai toisella muuttaa kasvustrategiaansa.

Yritysostorintamalla kertoimet tulee edelleen alas ja nyt näyttäisi siltä, että Saksan ja USA:n markkinoista nimenomaan Saksa houkuttaa enemmän.

Incapin käsityksen mukaan VE edelleen kasvaa, mutta omia odotuksiaan hitaammin.

Incapin varasto kuuluu käytännössä asiakkaille ja perustuu tehtyihin tilauksiin, joten jos varastossa olisi epäkuranttia tavaraa, niin se ei olisi yksin Incapin ongelma.

Kun mistä tahansa yhtiöstä tulee uutisia, kannattaa niihin suhtautua yleensä siten, että ensimmäinen uutinen ei ehkä ole vielä koko totuus tilanteesta. Hyvällä kierteellä on tapana vahvistua, mutta niin myös huonolla.

Tätä silmällä pitäen laskeskelin vielä skenaarion, jossa liikevaihto laskisi tänä vuonna 25 prosenttia (saisimme vielä toisen negarin vuonna 2023) ja liikevoitto olisi CFO-Antin mainitsema 12 prosenttia. Sen jälkeen 2024 kasvettaisiin taas 10 prosenttia ja liikevoitto-% nousisi kolmeentoista. Karkeahkosti tämänkaltaiset lukemat antaisivat seuraavanlaisen arvostuskuvan:

2023e: P/E 18, EV/EBIT 15

2024e: P/E 15, EV/EBIT 12

Tuossa skenaariossa VE:n toimitukset saisi laskea tänä vuonna luokkaa 40 prosenttia (jos muut asiakkuudet pysyisivät vuoden 2022 tasolla), jonka jälkeen 2023 vertailukausikin muodostuisi jo sen verran alhaiseksi, että kasvu taas 2024 ei liene mikään maailmanluokan temppu.

No näitä nyt voi piirtää ihan millaiseen asentoon haluaa, mutta jos nykyinen ohjeistus pitää ja 2024 palataan kasvuun, niin kertoimethan ovat oikeinkin houkuttelevia. Ja jos liikevaihto laskisi hieman nykyohjeistusta enemmän, mutta EBIT-marginaali pidetään tuolla 12 prosentin paremmalla puolella, ei sekään mitään katastrofikertoimia vielä anna.

Oliko tästä eilisen yhtiökokouksen päätöksestä vielä mainintaa:

…uudeksi hallituksen jäseneksi valitaan Julianna Borsos.

Juliannahan on pääomasijoitusyhtiö Bocapin perustaja. En kuitenkaan nopealla vilkaisulla löytänyt Juliannaa tai Bocapia 100:n suurimman omistajan listalta.

Kauppatieteiden tohtori Julianna Borsosilla (s. 1971, KTT) on yli 25 vuoden kokemus

rahoitusalalta, ja hän on myös sijoitus- ja hallitusammattilainen.

Hän on vuonna 2012 perustetun Suomen johtavan ja suurimman kasvupääomasijoitusrahaston

Bocapin perustaja ja toimitusjohtaja. Sitä ennen hän toimi vuosina 1997–2009 useissa

neuvonantotehtävissä rahoitusalalla sekä johtotehtävissä ja osakkaana johtavissa pohjoismaisissa

investointipankeissa (muun muassa Mandatum Investointipankki ja Nordea (Merita)).

Borsosilla on laaja ja vankka kokemus rahoituksesta, kansainvälisistä yritysjärjestelyistä,

listautumisanneista, corporate governancesta, strategiatyöskentelystä sekä teknologiayrityksistä.

Hän on aiemmin ollut hallituksen jäsen useissa pörssiyhtiöissä, kuten elektroniikkateollisuuden

piirilevyvalmistaja Aspocomp Oyj:ssä, EAB-konsernissa (nyt osa EVLIä) ja Administer Oyj:ssä.

Hän on myös Suomen edustaja EU-komission EIC-yritysrahoitusohjelman ylimmässä

valintalautakunnassa ja Suomen Hypoteekkiyhdistyksen hallintoneuvoston jäsen sekä

tarkastusvaliokunnan jäsen (03/2022–03/2023).

Juliannahan on myös Incapin kolmanneksi suurimman omistajan (~6 % osakkeista) Kyösti Kakkosen vaimo.

Nyt Inderesin analyysissä tavoitehinta on 12€ ja EPS=0,79. Silloin P/E=15,2. Jos tulisi toinen negari ja liikevaihdon laskua 25%, niin ESP olisi noin 0,58, jolloin tavoitehinta olisi noin 8,75€ 15,2 P/E:llä.

Täytyy toivoa, että laskua ei tule noin paljoa, vaan tuo Inderesin arvio olisi kohdallaan tai laskua tulisi jopa vähemmän.

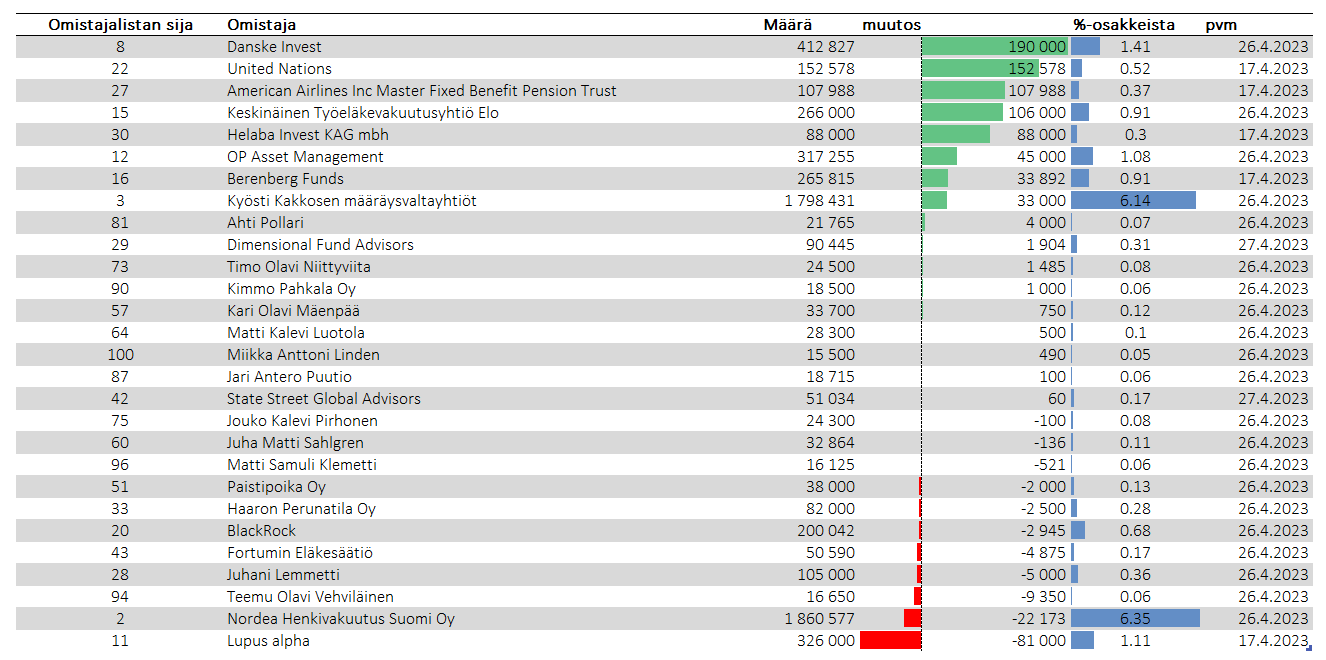

Kokonaan uusia isoja omistajia listalle tullut mm.

United Nations

American Airlines Inc Master Fixed Benefit Pension Trust

Helaba Invest KAG mbh

Omistajalistalta on varmaankin poistunut isohkoja omistajia kokonaan koska eivät näy enää listalla ja ostavien tahojen suurimmat vastaparit myyjäpuolella ei ole listalla näkyvissä (muutosten summa reippaasti positiivinen) → pitäisi vertailla edellisen kuun listaan jos haluaisi kattavan kuvan myyjistä.

Exceliä kun kaivoin niin sieltä löytyi seuraavat luvut:

2023: Liikevaihto -25 %, EBIT 11,8 %, nettotulos 9,1 %, EPS 0,61 € ja kurssi sillä hetkellä 11,34 €

2024: Liikevaihto +10 %, EBIT 12,9 %, nettotulos 9,9 %, EPS 0,73 € ja kurssi sillä hetkellä 11,34 €

Se miksi olen päätynyt esim. juuri tuollaisiin EBIT-prosentteihin on aivan hiharavistus. Heittelin vain Exceliin liikevoittoeuroja niin kauan, että oltiin tarpeeksi lähellä 12 prosenttia 2023 (ja 13 prosenttia 2024), jonka jälkeen jatkoin laskuja eteenpäin. Eli desimaalit liikevoittoprosenteissa johtuvat vain laiskuudesta ja käyttämästäni Excel-taulukosta.

Nyt kun on kuunnellut ja katsellut mm. kilpailijoiden NOTE AB:n ja Scanfilin tulokset, niin ei Incapin optimistinenkaan skenaario (Inderesin ennuste tai jopa sen yli) ole mielestäni mahdottomuus. EMS-bisnes tuntuu luistavan ja VE:n kaltaisia greentech-asiakkuuksien kehutaan olevan ihan mukavassa kasvussa. Mutta mahdotonta tietysti sanoa, että mikä on VE:n kilpailu- ja kysyntätilanne ja niiden osalta ollaan melkein täysin Incapin johdon puheiden varassa.

Mielenkiintoinen raportti, joskin yhtiötä pidempään seuranneelle ei mitään järisyttävän uutta.

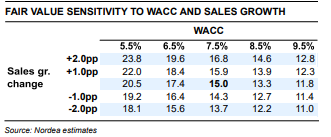

Yksi asia kyllä pisti raportissa silmään ja pahasti. Nordea perustaa tavoitehintansa etenkin DCF-mallin indikoimaan arvoon. Tämähän on erinomainen valuaatiomenetelmä, joten ei siinä mitään. Oma leukani kuitenkin loksahti, kun näin pääoman kustannuksen. Nordea on käyttänyt WACC:na 7,49 % (!!). Siis 7,49 % tilanteessa, jossa riskitön korko lähentelee neljää prosenttia ja yhtiön liikevaihdosta tulee yli 60 % yhdeltä asiakkaalta. Vertailun vuoksi Inderes on käyttänyt pääoman keskimääräisenä kustannuksena 9,7 %, joka on huomattavasti järkevämpi luku elektroniikan sopimusvalmistajalle. Nordea olikin mielestäni raportissaan laadullisesti hyvin kertonut yhtiöön liittyvistä riskeistä, mutta kyllähän Incapin riskisyyden tulisi näkyä myös DCF-mallin numeroissa jotenkin. 7,49 % on käsittämättömän alhainen pääoman keskimääräinen kustannus, jota ei kyllä saa perusteltua Incapin kaltaiselle yhtiölle millään.

As always thank you for following Incap. Here are the answers to the Q1 questions:

Has Incap considered issuing numerical guidance for full year or quarterly?

a. Incap has traditionally given verbal guidance for full year early in the year. Once visibility for the full year financials increase, Incap has typically given numerical range (usually in Q3 report). Incap’s guidance given is always on full-year level.

What is the visibility of the near-term order backlog and the resulting revenue? In other words, in practice, for how long ahead is production capacity typically sold?

a. During component crisis, we have had exceptionally good visibility as customers have been forced to place orders or show forecasts in many cases even 24 months in advance. Customers normally give us forecasts 12 months in advance.

What does the postponement of the largest customer’s orders mean for the third factory in India? Is the capacity increase not needed when the growth will not be as expected?

a. Our investment in the third factory is a long-term investment and we are already taking it to use. There will be a temporary need to ramp-down part of the production in India as we are helping our largest customer to de-stock their warehouse levels. Due to this it will take more time then originally planned to fill the capacity of our third factory.

Jotenkin laittoi hymyilyttämään, kun näin tämän uutisen:

Maailma ei ole muuttunut tässä suhteessa

Toki piensijoittajat voivat olla oikeassakin tällä kertaa. Aika näyttää. Case on tosiaan erilainen kuin Ixonos aikanaan, tilanne Incapilla on paljon parempi.

On heidän WACC parametreissä kyllä mielenkiintoisen alhainen riski preemio ja vieraan pääoman kustannus. Toisaalta näytti olevan ihan havainnollistava taulukko mistä WACC muutokset valuaatioon näkyy.

Alkaa olla nyt tosi paljon negatiivista hinnassa. Olisi mukava kuulla hiukan tilannetietoa yritykseltä, että miten huhtikuu ja toukokuun alku on mennyt, jotta olisi näkemystä mihin haarukkaan lasku asettuu. Jos pysytään -10 laskussa, niin alkaa olla halpaa.

Itse ymmärsin niin, että ei kaikki Victronin tämän loppuvuoden tilaukset ole peruttu. Se, että kuinka paljon, niin olisi kyllä hyvä tieto sijoittajille.

Ei varmaankaan pysty kaikkia tilauksia perumaan, mutta voisi ajatella, että niiden tilausten peruminen on ajankohtainen niiden tuotteiden osalta mitä löytyy paljon hyllystä, on myös muistettava, että kehitys menee hurjaa vauhtia eteenpäin, eikä hyllyssä voi olla suuria varastoja senkään takia, kun on pelkona, että tavara “happanee” hyllyyn, eli kehitys tekee niistä vanhentuneita tuotteita jotka eivät ole enää ajan tasalla.

Nyt vois antaa jotain pientä rapsaa, että mikä on yhtiön tilanne. En ole nähnyt missään mitään indikaattoria, että yhtiö olisi jotenkin huonosssa tilanteessa ja droppi olisi ansaittu. Kurssi laskee ja sille ei ole mitään syytä. Pari shorttausta on ollut ja niillä on voinut olla vaikutusta hintaan, mutta muuten ei ole ollut mitään muita merkkejä syöksylle.

Markkinallahan vallitsee valtava epävarmuus suurimman asiakkaan Victron Energyn tulevasta ruokahalusta. Eiköhän se epätietoisuus tässä heiluta osakekurssia.