Data:

Rajaus:

Korostus:

Johtopäätös:

Inderesin Osta suosituksella hävisi rahaa kaikista eniten vuoden 2020 alusta, vuoden 2022 kirsikan poimintaan.

Data:

Olkiluoto 3 pois tuotannosta yllättäen

Kappas kappas…juuri sopivasti ennen pitkää “virallista” talvea.

Ihan sama sapuska meillä eilen. Ja juurikin sopan reseptillä. Käsittämättömän hyvä resepti/ruoka. Viiniksi voin suositella Joseph Drouhin Moulin a Vent. Ja ehdottomasti paistileikkeistä.

Kyllä se mersunkin kone joskus vässyy. Onhan se nyt jo melkein pari vuosikymmentä vanha…

@Gasparov laittoi aikoinaan kuvan “tarran” liimaamisesta. En usko, että oli pesussa lähtevää sorttia.

Ei kai nimimerkin takaa viitsisi tuommoista lähteä lavastamaan. Aika paljon helpompi olisi ollut vain tehdä uusi nimimerkki ja antaa homman unohtua.

OL3 kesti sentään puoli vuotta, itse arvelin että 3 kuukautta olis maksimi… hyvä suoritus!

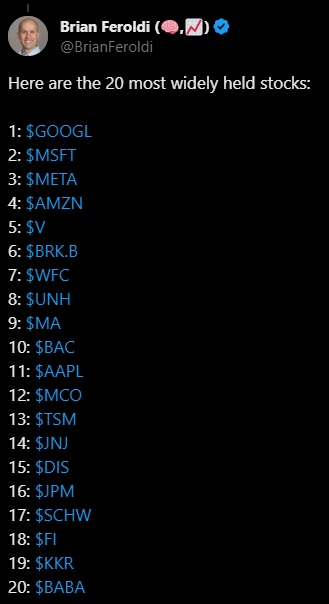

Lähde: Barrons 20.11. 2023

Brian Feroldil teki tviittiketjun kymmenen menestyneen sijoittajan portfoliosta. Otin tähän esille tviittiketjun kolme ekaa sijoittajaa. ![]()

Jos huomioidaan USA-markkinan parempi kannattavuus (pääoman tuotto) ja kasvu (USA:n talous kasvaa nopeammin ja kansainväliset firmat kuten Microsoft syö kaikkien kakkua) niin oikeutetusti markkina on kalliimpi.

Käsittääkseni ennen finanssikriisiä Eurooppa ja USA treidasivat aika samoilla kertoimilla, mutta pörssiltään perinteisempi Eurooppa isoine pankkeineen on jäänyt sittemin alemmalle tasolle kroonisesti.

Mutta USA ei ole automaattisesti kallis siksi, että se treidaa Eurooppaa korkeammilla kertoimilla vaan siihen löytyy ihan järkisyyt. ![]() Se voi olla kyllä kallis siksi että tätä paremmuutta hinnoitellaan pitkälle tulevaisuuteen…

Se voi olla kyllä kallis siksi että tätä paremmuutta hinnoitellaan pitkälle tulevaisuuteen…

Parempi kannattavuus = vähemmällä rahalla enemmän kasvua, tai sitten samaa kasvua vähemmällä rahalla joten omistajille voi palauttaa sitä enemmän esim. osinkoina.

Nopeampi kasvu = yhtiöt ovat paljon suurempia vuosian päästä ja siten absoluuttisesti arvokkaampia.

Se on juuri näin. Eurooppa on kyllä jäänyt näiden voimakkaan kannattavan kasvun alojen ja yhtiöiden suhteen jälkeen, Yhdysvallat on vieyt arvoketjussa pidemmän korren.

Hieman kyynisempi voisi todeta, että yksi syy tällaisten jättien puuttumiseen Euroopasta on tiukempi suhtautuminen kilpailuun - Yhdysvalloissa yhtiöt ovat voineet kasvaa vapaammin omilla sisämarkkinoillaan kilpailumielessä kuin Euroopassa, missä ollaan varsin tarkkoja kilpailun suhteen (katsokaa yrityskauppojen ehtoja niin vähänkin isommissa kaupoissa on usein ehtoja, tai teknojättien saamia sakkoja yms.)

Lisäksi Euroopan sisämarkkina ei ole niin yhtenäinen kuin Yhdysvaltain markkina, meillä maakohtaiset erot ovat isompia kuin Yhdysvaltain osavaltiokohtaiset erot. Euroopassa on paljon vaikeampi lähteä ns. tyhjästä ja kasvattaa yhtiö kannattavasti globaaliksi jättiläiseksi.

Tämä oli minulle yksi iso oivallus sen jälkeen, kun olin aloittanut sijoittamaan isommin Yhdysvaltoihin. Ja suuri askel kohti laatusijoittamista.

Joskus on kuullut väitteitä, että USA-yhtiöiden omien osakkeiden ostot vääristäisivät sijoitetun pääoman tuottolukuja todellista paremmiksi. Syynä tähän olisi se, että paikallisten kirjanpitokäytäntöjen mukaan omien osakkeiden ostot kirjataan negatiivisena omaan pääomaan, jonka vuoksi ROE ja ROI näyttävät korkeammilta.

Osaako @Verneri_Pulkkinen sanoa, että onko asia oikesti noin tai onko sillä merkitystä jos vertaillaan USA-yhtiöiden (sijoitetun) pääoman tuottoa vaikka suomalaisiin yhtiöihin, vai olisiko esim. ROIC parempi mittari?

Olen myös fani. Nämä ovat niitä tarinoita, jotka maustavat tätä harrastusta läpi vaikeidenkin aikojen! ![]()

@Masse voi hyvin ja operoi komeaa salkkua! Tainnut Masselan hiihtoladut vaihtua Aspeniin ja mestarien lounge massekkaampiin klubeihin.

ROE:ta voidaan vääristää velkavivulla (tai omien ostoilla kun kassa kutistuu), mutta toisaalta koko markkinan tasolla on paljon pankkeja, joille ROE on se oikea mittari. ROI on parempi, joskin se lasketaan armeliaammin liikevoiton (ei nettotuloksen tai NOPATin) suhteessa sijoitettuun pääomaan.

McDonalds on hyvä esimerkki ongelmallisesta firmasta ROE-mielessä. Yhtiön oma pääoma on mennyt jo peräti miinukselle, joten ROE:lla ei ole mitään mielekkyyttä.

ROIC on paras siinä mielessä, että sitä ei voi velalla yms. muokata vaan siinä lasketaan kirjaimellisesti sijoitettu pääoma. Se on sitten niin tehokasta kun liiketoiminta saadaan olemaan. McDonaldsin ROIC on muistaakseni 20 % luokkaa. Yhtiön pääomaa on lähinnä arvokkaat kiinteistöt, fränkkäriyrittäjien kantaessa liiketoimintariskin, varastot, yms. riesan. (Yhtiöllä on sitten niin paljon vipua, että itse OPO menee miinukselle.)

Pääoman tuottoluvuista on tarkemmin juttua täältä Pääoman tuotto (ROE, ROI, ROIC, RONIC) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

McKinseyn laskelmien mukaan ROIC on Yhdysvalloissa isoilla firmoilla päälle 17 %, mätsäten lähelle noin 18 % ROE:ta mitä esim. Bloomberg antaa ROEksi SP500:lle. Täten en selittäisi eroa omien ostoilla tai ylipäätään aggressiivisella tavalla palauttaa pääomia omistajille, vaan ihan liiketoimintojen keskimääräisellä paremmuudella (toistaiseksi). ![]()

Näin ulkomuistista luvut eli ota pienellä suolalla! ![]()