Minä en näistä paljoa ymmärrä. Oma käsitys on että huonolta näyttää kiinteistöjen hinnoille varsinkin alueilla missä neliöhinnat on korkeimpia. Nollakorkoaika täällä kotimaassa yhdistettynä asiantuntijoiden jatkuviin kommentteihin vielä ohjauskoron ollessa miinuksella että lyhin mahdollinen markkinakorko on se paras taitaa tulla maksuun… Toivottavasti pankit ja velalliset selviää.

3 tykkäystä

Ajattelin niin päin että omia kannattaisi ostaa mieluiten vain silloin kun ne eivät ole kalliita ja sitten vaikka vaan sitkeästi pitää ylivahvaa tasetta hyvinäkin aikoina.

1 tykkäys

Rakas vakuutusyhtiöni Fairfax Financial tarjoaa vielä yhden vaihtoehdon omien osakkeiden ostoille ja mitätöinneille: yhtiöllä on total return swappeja omien osakkeidensa kehitystä vastaan. ![]()

At September 30, 2023, the company continued to hold equity total return swaps on 1,964,155 Fairfax subordinate voting shares with an original notional amount of $732.5 million (Cdn$935.0 million) or $372.96 (Cdn$476.03) per share, on which the company recorded $162.0 million of net gains in the third quarter of 2023.

Firman johtoryhmä näki koronavuoden 2020 lopulla, että oma osake oli aivan roskakorihinnoissa, mutta pankista ei löytynyt riittäviä käteisvaroja isompaan takaisinosto-ohjelmaan. Tämä ratkaistiin sitten tyylikkäästi ostamalla swappeja, jotka vastasivat n. 7,5 prosentin osuutta Fairfaxin silloisesta osakekannasta. Yhtiö ei siis ostanut osakkeita suoraan, vaan osti osakkeen kehitystä vastaavan tuoton (-kulut). Vaikka monien kirjoissa tämä menee osioon Huumori ja kirjanpitokikkailu, niin käytännössä ei olla kaukana samasta vaikutuksesta kuin mitä omien osakkeiden ostosta saisi. Hieman tätä ennen toimitusjohtaja Watsa laittoi vähän toistasataa miljoonaa taalaa omaa rahaa osakkeisiin kiinni, eli vakaumusta riitti.

Mitäs sen jälkeen? Osakkeen 3v kehitys on näppärästi +180 %, ja alkuperäiselle 732 MUSD:n sijoitukselle onkin tullut n. 1,2 miljardia USD tuottoa ennen swappien pidosta maksettavia kuluja. Vuosituotot ovat siis ihan kohdillaan. Koomisinta kaikessa on, että kun yhtiö on saanut ihan aitoakin käteistä kassaan, niin se on ostanut ja mitätöinyt n. 12 % osakekannastaan - tämä taas vuorostaan kasvattaa swappien arvoa entisestään. Yhtiö teki siis aivan uskomattoman arvosijoituksen omaan osakkeeseensa ensin ilman käteistä ja sitten käteisellä.

Siltikin tuntuu, ettei yhtiö ole vieläkään kallis. Toivottavasti noista swapeista on jatkossakin iloa, sillä ne ovat jo ihan kohtalaisen kokoinen sijoitus Fairfaxin portfoliossa.

28 tykkäystä

Se mitä kannattaisi tehdä ja se mitä tehdään ovat kaksi eri asiaa.Joitain harvahkoja poikkeuksia lukuunottamatta.

In general, the percentage of buybacks that have been funded by borrowed money has been far higher in stock-market booms than in busts, as companies have competed with one another to boost their stock prices.

Tuossa lähde:

Edit. Huomautettakoon etten ole samaa mieltä kirjoittajien loppukaneetista, mutta tuosta tulee ilmi keskimäärin epäonninen ajoitus mitä tulee omien ostoihin. @Hades jo ehti esitellä erinomaisen poikkeuksen.

3 tykkäystä

Voitonjakopolitiikka on kyllä tietysti myös tapauskohtaista. Kaikki firmat eivät kehity tasaisesti vuodesta toiseen vaan jotkut hyvin epätasaisesti ja lyhytjänteisesti.

Minkälaista voitonjakopolitiikkaa vaikka Nvidian tulisi noudattaa? Vai eikö pitäisi minkäänlaista?Puolijohdeala on erittäin syklistä ja vaikka viimeiset 50 vuotta on koko ajan ollut joku buumi käynnissä (mm. pc-tietokoneet, Internet, mobiili, pilvi, nyt AI) harva alan firma on koskaan ehtinyt minkäänlaiseen voitonjakoon asti ennen kuin on taas tullut huonot ajat. AMD:lläkin on ollut ainakin neljä menestyksen aikakautta yhtä monella vuosikymmenellä ja jokaisen välissä miltei konkurssi ja voitonjako on ollut olematonta. Nyt on taas uusi buumi (AI) meneillään mutta onko sijoittajan ainoa vaihtoehto myydä hyvään hintaan jollekin muulle ennen seuraavaa romahdusta?

1 tykkäys

Nokian Renkaista ei taida olla laajaa raporttia vai enkö vain löytänyt? ![]()

1 tykkäys

Ei ole tilausanalyysiasiakas, vain niistä yhtiöistä, jotka maksavat analyysistä, saadaan laaja raportti. Toki muutamasta yleistä kiinnostusta herättävästä yhtiöstä sellainen on laadittu(esim.Nordea).

4 tykkäystä

No se selittää. Ihmettelin kun analyysia muuten oli tarjolla.

Luin tuossa OP:n analyysia niin se nojasi vahvasti DCF:ään joten olisin halunnut vielä @Rauli_Juva :n isomman kuvan ![]()

5 tykkäystä

Juuri näin. ![]()

Tällaisia yhtiöitä, joita seurataan esimerkiksi yhtiöraporttien muodossa, mutta eivät ole yhtiöasiakkaina, niin löytyy oikeastaan vain näistä isommista Hesulin yhtiöistä. Yhtiöasiakkaat saavat kattavamman “setin”, kuten esim. laajan raportin.

Sanoi isot yhtiöt, mitä tahansa tai ajattelivat muut, mitä tahansa, niin itse ajattelisin, että jos iso yhtiö on omasta mielestään hyvä, niin niiden kannattaisi maksaa koko palvelusta Indelle. Joo, ihan hirveästi on näillä valmiiksi kaikenlaista seurantaa, mutta yhtiöt saisivat paljon enemmän heistä kiinnostuneita sijoittajia, jos maksaisivat heille hyvin pienen summan rahaa. ![]()

![]()

3 tykkäystä

Sinne vaan ihan oikein painetta @Rauli_Juva suuntaan laajan raportin suhteen Nokian Rinkuloista. Tosin ottaen huomioon Inderesin byrokraattinen rakenne ![]() , tässä pitänee pingata myös pääanalyytikkoja @Antti_Viljakainen ja @Petri_Gostowski , toimitusjohtaja @Mikael_Rautanen asti ei välttämättä tarvitse mennä saati hallitukseen. Asia ei muistaakseni ole uusi eli toiveita laajan raportin suhteen Rinkuloista on esitetty ennenkin.

, tässä pitänee pingata myös pääanalyytikkoja @Antti_Viljakainen ja @Petri_Gostowski , toimitusjohtaja @Mikael_Rautanen asti ei välttämättä tarvitse mennä saati hallitukseen. Asia ei muistaakseni ole uusi eli toiveita laajan raportin suhteen Rinkuloista on esitetty ennenkin.

Ja yhdyn @Sijoittaja-alokas edelliseen kommenttiin, hienoahan se olisi, että suurimmatkin yhtiöt ymmärtäisivät, että kannattaa maksaa analyysistä, se on sitä sijoittajien ja osakkeenomistajien palvelemista eli Nokian Rinkuloiden IR on oikea osoite esittää toiveita ir@nokiantyres.com

14 tykkäystä

Mitetintöjä striimauspalveluista. Taitaa olla niin, että ne menestyvät kenellä on riittävän laaja asiakaspotentiaali. Jos vaikka mietitään Cmorea (nyk. MTV Katsomo) niin ihmettelen miten esim. rallien lähettäminen studioineen kannattaa. Suomi on aika pieni populaatio siihen, että saadaan riittävästi maksavia katsojia. Tulevaisuudessa Netflix ym kansainväliset palvelut tulee jyräämään kansalliset.

Saisivat ehkä kaupan päälle toimarinsa Alokas haastattelee -ketjuun. ![]()

Olen välillä lähestynyt joitain yhtiöitä, että olisi kiva saada heistä indelyysiä. Olvikin on sellainen, että kiinnostaisi, mutta ei sitä tule seurattua. Kyllä, voiisin itse paljon selvittää, mutta säästän kymmeniä ja ehkä jopa satoja tunteja aikaa (en jaksa käyttää satoja tunteja yhteen yhtöön), jos parhaan analyysitalon lyytikko on tehnyt siitä rapsat.

Jos käyttäisinkin satoja tunteja omaan tutkimukseeni, niin silti omien tutkimusteni laatu olis välttävä miinus. Toki, vaikka lukee paljon muiden materiaaleja, niin on hyvin tärkeää myös itse tutkia ja lukea asioista. ![]()

5 tykkäystä

Kyllä sitä painetta pitäisi ohjata Nokian Renkaiden suuntaan. Näin Inderesin osakkeenomistajana arvostan lisämyyntiä mutten tälläisiä rinkuloita jotka eivät tuo kuin heikkaa tuulikaappiin.

Edit: Näinhän sinä totesitkin tekstin lopussa. Aamun piikkiin!

4 tykkäystä

Innofactor harrasti viime ja muistaakseni edellisvuonna, pidemmän aikavälin touhuista en osaa sanoa.

2 tykkäystä

Kyllä lyhyemmästäkin raportista pitäisi meidän “iso kuva” Renkaista välittyä, vaikka toki aika tiiviisti. Aina voi kysyä jos joku tietty asia mietityttää, joka ei raportista selviä.

Laajoja tosiaan tehdään yhtiöasiakkaista (tai erillistilauksena kuten Sammossa tehtiin) eli siltä osin toiveita yhtiöiden suuntaan ![]()

17 tykkäystä

Jep, toki voin plärätä kommentit läpi ja katsoa/kuunnella muun materiaalin ja kaivella loput itse. Ja näin tietenkin teenkin!

Tässä toki ilman premiumia olen vain lokkeilemassa ![]()

4 tykkäystä

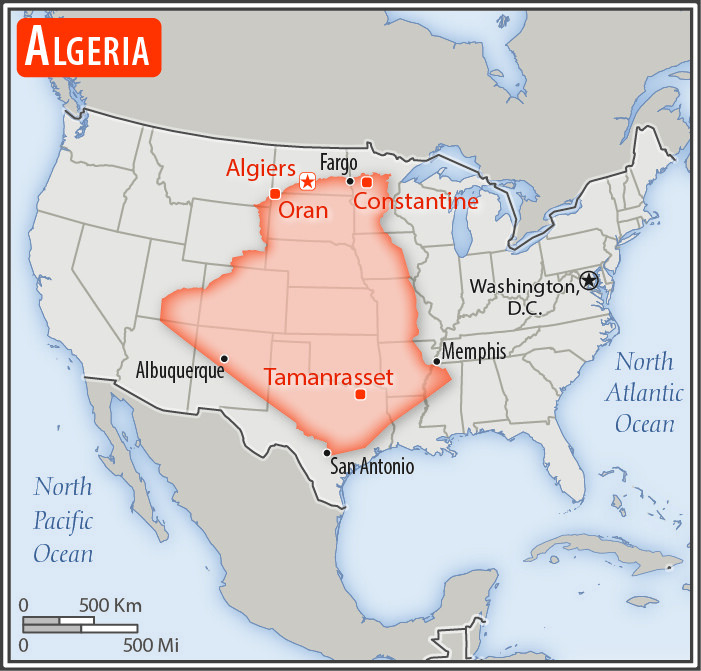

Olen viime aikoina muistuttanut itseäni Maapallon eri alueiden mittasuhteista. Mm. mitä jos Indonesia matkustaisi Eurooppaan:

…tai Algeria Yhdysvaltoihin:

54 tykkäystä

Olen jo pidempään seurannut professori Aswath Damodaranin Youtube kanavaa, ja erityisesti pitänyt hänen ajoittain julkaisemista laskelmistaan sille minkälaisia olettamia sisältyy yleiseen markkinhinnoitteluun minäkin hetkenä. Olen samalla miettinyt, että olisi mukavaa jos joku tekisi samanlaisen laskuharjoituksen Helsingin indeksille.

Professori Damodaran julkaisi viikonloppuna taas uuden katsauksensa markkinahinnoitteluun ja ajatus siitä, että olisi mukava tietää miltä tilanne näyttää täällä kotipörssissä palasi jälleen mieleeni. Niinpä päätin tehdä saman laskuharjoituksen itse. Damodaran ohjeistaa seuraajiaan huolettomasti ryöstämään omiin tarkoituksiinsa kaiken mitä hän opettaa, mutta vaatii rosvoja jakamaan tietämyksensä eteenpäin - tieto kun on niitä harvoja asioita, joka ei jakamalla happane - niinpä noudatan tätä ohjetta jaan prosessini tuloksen teillekin - jos se nyt jotain sattuisi kiinnostamaan.

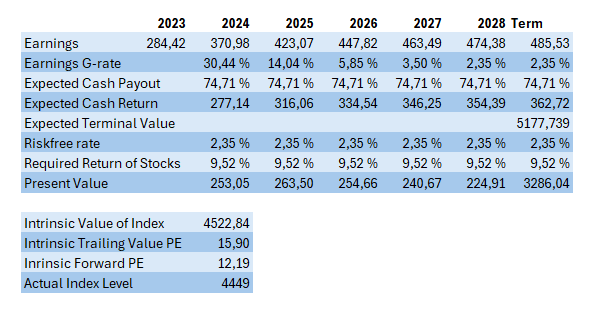

Ensi töikseni huomasin, ettei kaikkea laskuharjoituksiin tarvittavaa informaatiota ole helposti saatavilla, joten jouduin sen itse keräämään. Datan toimitti Refinitiv, enkä ole sitä itse manuaalisesti varmentanut. Yhtiöiden kurssit ja osakemäärät ovat maanantain lukuja, mutta indeksi tiistain sulku (en aluksi tajunnut, että automaattipäivittyvät luvut olivat vielä eilen maanantain päätöksillä - pahoitteluni suurta heittoa tästä ei pitäisi seurata). Koska en mistään löytänyt tarvittavia tunnuslukuja indeksitasolla aggregoin kaikkien yhtiöiden yhteenlasketun hinnan ja yhteenlasketun tuloksen sekä kuluvalle vuodelle, että analyytikkokonsensuksen tilikaudelle 2024. Näistä luvuista indeksoin yhtiöiden tuloksen pisteluvun indeksissä ja sekä varojenjako suhteen, että ensivuoden keskimääräisen tuloskasvuennusteen. Konsensusennusteen pohjalta tein ennusteen seuraavan 5-vuoden kasvuennusteesta käyttäen terminaaliarvona (Saksan) 10 vuotista valtionvelkakirjaa 2,35%, ja yksinkertaisesti puolittamalla ensivuoden ennustetun kasvuvauhdin ja tuon terminaaliarvon erotuksen kunnes vuodesta 5-eteenpäin vakioin kasvun terminaaliarvoksi.

Näistä palikoista saatoin rakentaa ihastuttavan yhtälön =

Josta ratkaisemalla r-saadaan indeksin sisäinen tuotto, joka syötetyillä arvoilla tekee n. 9,52% p.a. Käyttäen tätä diskonttokorkona indeksille voin vihdoin laskea käyvän hinnan kokonaisuudella:

Päädyn laskelmassa lopputulokseen, että koko indeksin sisältävän osakekorin käypä-arvo näillä parametreillä vastaisi indeksiarvoa 4523. (Tämä sisältää olettaman, että viimevuoden voitonjakosuhde on kestävä, ja pysyy vakiona koko ajanjakson. Paljon odotettu, eikä luultavasti pidä paikkaansa, mutta koska en ollut alunperin kerännyt tasetietoja en voinut varmistaa, mikä olisi kestävä varojenjako suhde nykyisellä kannattavuudella ja odotetulla terminaalikasvulla)

(N. B. Pahoittelen englanninkielistä otsikointia taulukossani, sekä pientä kirjoitusvirhettä, en harmituksesta huolimatta, sitä enää tuohon kuvaan korjaa)

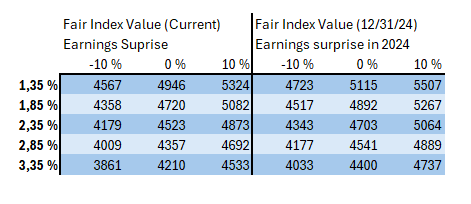

Lopuksi laskin vielä esimerkkiäni seuratan herkkyysanalyysin sen varalle mikäli indeksin yhtiöt kokonaisuudessaan ylittävät tai alittavat konsensusodotukset tai mikäli diskonttokorossa tapahtuisi muutoksia (50 bps:n välein ylös ja alaspäin). Vasemmanpuoleisessa taulukossa siis indeksiarvot tähän päivään diskontattuina ja oikealla esitys siitä mikä pisteluku vastaisi oletuksia vuoden lopussa (olen siis vähentänyt noista luvuista täysimääräisenä yhtiöiden varojenjaon ja jättänyt vain tulosta vastaavan arvonnousun).

Lopputuloksena pääsen valitettavan lähelle indeksin nykyistä hinnoittelua. Kai tämä nyt sitten on sitä kuuluisaa tehokasta markkinaa ![]() . (Aika odottomaton lopputulos huomioiden kuinka villejä taustaolettamia tässäkin laskuharjoituksessa on tehty.)

. (Aika odottomaton lopputulos huomioiden kuinka villejä taustaolettamia tässäkin laskuharjoituksessa on tehty.)

Toivottavasti tästä on hupia edes jollekin lukijalle. Hyvää päivää vaan kaikille!

P.S. Olisin halunnut linkittää Damodaran YouTube videon, mutta ohjelmisto automaattisesti upottaa sen enkä halunnut viedä yhtään enempää ruututilaa viestilläni. Halukkaat varmaan löytävät videon kuitenkin.

85 tykkäystä