Voin taata, että kun pari kuukautta on menty tasaista tahtia taas eteenpäin eli ±0,2% per päivä, niin se tuntuu taas täysin normaalilta ja elämään ilmestyy taas muutakin kuin pörssikurssien tuijottelu ![]()

3 tykkäystä

Äläs nyt, aina silloin tällöin tulee vaikka hieman yllättävää makrodataa ja indeksi heilahtaa yhden prosentin päivässä ja Kauppalehti revittelee isoin kirjaimin kuinka oli hurja päivä.

Me Korona-myrskyn veteraanit naureskelemme että jos ei ollut vähintään futuurit limit up tai down ennen avausta niin päivähän on suorastaan unelias ja niitä otsikoita kannattaa revitellä vasta kun +/-10% on taulussa. Sitä pienemmät liikkeet ovat ihan normaalia ja tervettä markkinoiden toimintaa.

![]()

29 tykkäystä

Ei taida vielä olla omaa ketjua kirjallisuudelle tai kirjasuosituksille niin linkataas tänne kahvittelijoiden puolelle.

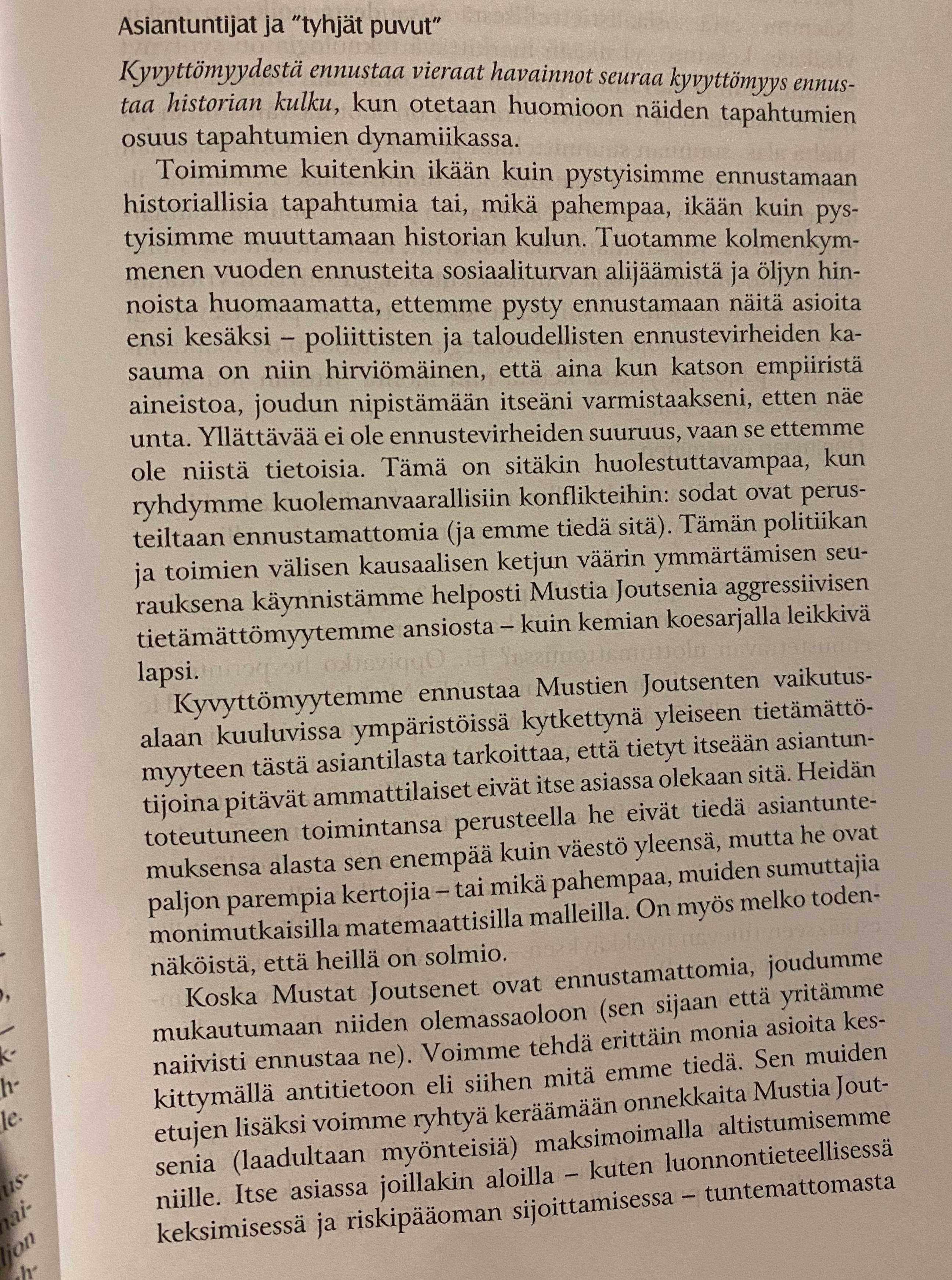

Tuli tilattua viimeaikaisten tapahtumien innoittamana Nassim Nicholas Talebin kirja Musta Joutsen: erittäin epätodennäköisen vaikutus.

Omasta mielestä tämä tilanne Koronan kanssa on hieman Musta Joutsen. Vaikka olimme jo pitkään odottaneet seuraavaa rysähdystä, tuli se silti niin yllättäen. Itsekin ajattelin ottavani seuraavan laman, finassialan rommauksen tai pörssikurssien romahtamisen löysin rantein ja hyvin varautuneena. Yllätyksenähän se kuitenkin tuli.

Oheisessa kuvassa pätkä kirjasta ja siitä miten yritämme tehdä ennustuksia tulevasta ja niitä tekemällä ehkä ruokimme Mustien Joutsenien syntymistä. Hyvä ja ajatuksia herättävä kirja, suosittelen jo nyt ![]()

6 tykkäystä

Uusia härkiä syntymässä? Aikaisemmin mainitsin kuinka nettipeli ympäristössä ihmiset puhuivat, että olisi hyvä aika sijoittaa. Nyt kuuntelin hämmästyneenä, kun työpaikan kahvipöydässä oli sama keskustelu! Itse myhäilin vain hiljaa, koska en halua tuoda töissä esille tätä harrastusta ![]()

3 tykkäystä

Talebin Musta Jousen oli ensimmäinen sijoituskirja, joka ”sykähdytti”, eikä sitä pysty imemään tyhjäksi yhdellä lukukerralla, koska siinä on ajatuksia, joihin pitää palata.

4 tykkäystä

Verkkokursseihin ei taida olla omaa ketjua vielä?

Helsingin avoin yliopisto on puuhaamassa verkkokurssia koronan taloudellisista vaikutuksista.

4 tykkäystä

Tuollaiset puheet povaavat trendinä vielä laskua, tosin lyhytaikaisena nousua. Kun puheet kääntyvät siihen, ettei niitä kannata ostaa kun siinä menettää varmasti rahansa ollaan pohjissa.

4 tykkäystä

Karhut ehtivät joka paikkaan. Myös lohduttamaan työttömäksi joutuvia. ![]()

4 tykkäystä

Karhu ottanut pienen sijoittajan vahvaan gräbiinsä…

7 tykkäystä

Mulla on nyt noin vuoden verran ollut mielessä ihmisten varautumattomuus tilanteeseen kuin tilanteeseen. Tällä foorumilla tilanne on varmaan aika paljon parempi kuin keskiverto suomalaisella yleensä, kun taitaa suurimman osan henkilökohtainen budjetti olla ylijäämäinen, jota sitten ohjataan mahdollisimman tuottaviin kohteisiin.

Ymmärrän, ettei ihan kaikkeen voi varautua. Yht’äkkinen perheen molempien aikuisten työttömyys voi olla esimerkiksi tilanne, jota ei voida pitää ehkä kovin mielekkäänä asiana edes ottaa huomioon “hätävaraa” suunniteltaessa, sen toteutumisen pienen todennäköisyyden johdosta. Ja tottakai, jos elämässä kohtaa tilanteen, jossa kriisin perään seuraa kriisiä - esimerkiksi. sairastuminen, työttömyys, onnettomuus jne.

Se, mitä en ymmärrä, on se kuinka monet ovat oikeasti aivan totaalikusessa esimerkiksi jos tulot tippuvat parin kymmenen prosentin verran hetkellisesti. Ymmärrän vallitsevan tilanteen, ja joillain toki pudotukset tuloissa voivat olla huomattaviakin - en tiedä kuinka toimeentulotuet ym. elää. Tottakai näissä on yksilökohtaisia eroja ja poikkeuksia, mutta lähtökohtaisesti esimerkiksi näin pitkän nousukauden jälkeen tuntuu täysin absurdilta tilanne, jossa ei ole pienintäkään pelivaraa omassa taloudessa.

Kyse ei siis ole huolesta esimerkiksi liittyen tulevaisuuden näkymiin, vaan ihan absoluuttisesti esimerkiksi ensimmäisen/ensimmäisten kuukausien selviämisestä.

Joskus (vielä nuorempana) pojan kloppina olen ollut hotellissa töissä ja nähnyt oikeasti läheltä mm. niitä tilanteita, joissa lähdetään reissuihin ym. ilman minkäänlaisia puskureita. Itketään sitten reissussa, kun ajetaan vuokra-autolla kolari ja ei ole rahaa omavastuuseen. Puhumattakaan sairastumisesta/ryöstetyksi tulemisesta. Kyse ei tällöinkään ole ollut edes siitä, etteikö nämä ihmiset voisi ottaa esim. luottokortilta luoton puolelta hätävaraa - vaan yksinkertaisesti siitä, ettei heillä ole edes sitä luottokorttia. Tämä ymmärrettävää ehkä, jos luottotiedot on mennyt, mutta oikeasti… Ei mitään varautumista, edes niillä joilla mahdollisuus esim. siihen luottokorttiin olisi.

Usein nämä sitten ulkoministeröiden kautta koittavat päästä tyhjätaskuina takas Suomeen jne, kun ei ole mitään hätävarakassaa missään.

Ymmärrän paljon erilaisia tilanteita, ja esimerkiksi sairastumiset ym. vaikuttavat tietysti kaikkiin tarinoihin. Sympatiat ovat aina suuret, kun on monia muuttujia matkalla. Ja kyllä sinänsä jokaisella on oikeus hankkia vaikka oma rakas koira, vaikka talous olisikin tiukalla. Näissäkin usein on surullista se, ettei niistä pystytä kunnolla pitämään huolta - tai jos ja kun sellainen päätös täytyy tehdä - on pakko ottaa pikavippejä tmv. että niistä selvitään. Jos koiran hankintaakin edeltäisi esimerkiksi vuoden “odotusaika”, jolloin vaikka yhden vuoden koiranhoitobudjetin laittaisi tilille odottamaan pahan päivän varalle - ei olisi näitäkään ongelmia.

Mä olen sentään aina ollut hirveä optimisti (paitsi korona-tilanteessa), mutta jonkinlainen hätävarapuskuri on mullakin aina ollut. AINA on pakko olla joku suunnitelma, jos kohtalaisella tasolla asiat menevät päin vitosta. Mistä johtuu, että valtaväestöllä ei tällaista varautumista ole? Onko velkaantumisen helppous osasyynä tähän - ihmiset elävät helpommin yli varojensa?

Miten te varaudutte, ihan vain esimerkiksi parin kk nettopalkalla, vai miten?

8 tykkäystä

Itsellä on backupin backuppina pari 10+ vuotta sitten hankittua unssin kultakolikkoa jemmassa… ja toive on että voin ne joskus antaa eteenpäin koskemattomana. Ultimaalista “hard currencyä” ![]()

Muuten pidän aina käytettävissä parin kuukauden liksan verran puskuria niin ei hirveästi tarvitse ottaa paineita tai velkaa jos jotain äkillisesti pitää hankkia. Esim. pesukoneen sanoessa sopparin irti ei ollut mikään ongelma uusia se kunnon vehkeellä ja sitten vain hieman nipistää muutama kuukausi “harkinnanvaraisista” ja osakesäästöön menevistä siivuista jotta puskuri taas täyttyi normitasolle. Tämän päälle on sitten vielä teoreettisena puskurina normi luottokortin kuukausilimitti mutta pitäisi olla jo aika kusinen tilanne jos sinne asti pitää mennä että pitäisi vain lyhentää tuosta osa - normaalisti maksan luottokorttiostokset 100% aina heti kuukausittain.

5 tykkäystä

Kannattaa muistaa, että nousukausi ei ole ollut sitä kaikille. Nykyistä aikaa leimaa polarisoituminen ja vaikka monella alalla nousu on ollut komeaa, on alueita, aloja ja demograafisia ryhmiä jotka ovat objektiivisestikin katsoen ongelmissa.

Toki aina löytyy niitä, jotka pystyvät säästämään myös minimituloista ja samoin niitä, jotka ovat kusessa kun 100ke vuosibonus onkin kuukauden myöhässä. Mutta kaikki ei ole aina puhtaasti yksilöstäkään kiinni.

Sen allekirjoitan, että noin yleisesti yllättävän harva ihminen on varautunut aktiivisesti vastoinkäymiseen. Toisaalta kuten maksimiin asti vivutetut firmat osoittavat, pörssiyhtiöiden hallitukset ja toimiva johto ei välttämättä ole yhtään sen fiksumpaa.

3 tykkäystä

Vähän ultimpaa…

“Paalut finaalissa” →

5 tykkäystä

Timantit… bah… vain hiiltä. DeBeersin markkinointi ollut maailmahistorian parhaita operaatiota, mutta muutoin…

Hyvä pointti! On ehdottomasti totta, että osalle ajat eivät ole olleet niin kultaisia. Ja tottakai vähän sama tilanne, jos on vasta vaikka vuosi sitten valmistunut kouluista jne. työelämään.

Ehkä pointti oli se, että ainakaan korkeista koroista ym. ei taloudellisen ahdingon pitäisi johtua. Ja normaalista käyttäytymisestä lähinnä juuri kyse - eli kun ollaan oltu pidemmän aikaa jo työelämässä jne, eikä siltikään olla rakennettu minkäänlaista turvaa.

Firmoilla etenkin ympäristö on vähän tuohon velkaantumiseen kannustava. Omalle pääomalle saadaan vivuttamalla kivoja tuottoja, etenkin kun vieras pääoma on todella halpaa verrattuna oman pääoman tuottovaatimukselle (joskin sekin kasvaa leveragen myötä) verovähennyskelpoisuuden johdosta. Vaikeita ja monimutkaisia asioita - normaalitilanteessa ei oikein haluta firman käyttävän pääomiaan, kun se painaa tuottoa alas. Toki sama yksilötasollakin tavallaan, mutta suurin osa ihmisten velkaantumisesta taitaa kohdistua muun fokuksen priorisoimana, kuin mahdollisimman kovan o.p.o:n tuottoprosentin ![]()

Ja vaikka tällainen pandemia nyt ei mikään maailman isoin ihme olekaan - näitähän sattuu kohtuu tasaisin väliajoin - ymmärrän ettei esimerkiksi tällaisiin shokkeihin ihan osata varautua täysillä, koska ei se minunkaan mielestäni olisi välttämättä niin kovin fiksua. Todennäköisyys tällaiselle on sen verran pieni, että vaihtoehtoiskustannus esimerkiksi ison reservin makuuttamiselle on aika iso.

Mutta yleisellä tasolla, huolestuttavan moni elää jopa alijäämäisessä henkilökohtaisessa taloudessa!

5 tykkäystä

Eivätkös nyt kuun vaihteeseen osu myöskin rahastojen myynnit ?tulee varmaan paljon “pakkomyyntejä”, kun ne hakevat laskeneille osakkeille vaihtareita. Likviditeetin varmistamiseksi myynnit aletaan jo ennen viimeista mahdollista päivää. Normaalisti vaihtojen vaikutus on näkynyt markkinoilla muutaman päivän - viikon verran.

Karhut ovat keskuudessamme kaikkialla…

8 tykkäystä

Niin paljon raippaa antanut itselle viime aikoina, niin pitää taputtaa itseäni selkään kun sijoitus strategiaani noudattamalla olen onnistunut ihan hyviin hintoihin poimimaan osakkeita tässä romahduksessa.

Esim.

Remedy @~10€

Qt Group @~15 rapiat€

Revenio @~19€

Sampo @~22€

Katsotaan palataanko vielä noihin hintoihin, mutta ei minusta kyllä ollut kalliita poimintoja ![]() ostot jatkuu, toivottavasti myös alennukset!

ostot jatkuu, toivottavasti myös alennukset!

19 tykkäystä