Onneksi Euroopassa ei juurikaan ole teknoja, joten on mahdollista että me pääsemme nauttimaan karhumarkkinasta samalla kun Jenkkisijoittajat nauravat matkalla pankkiin. Myös Inderesin keskustelupalstalaiset nauttinevat hyvistä tuloksista, kun ilmeisesti kaikilla on salkut täynnä Kuuttia sun muita monsteriosakkeita

Prkl, ku repeilin tästä täysin saasteettomasta vetyautosta. Nähtiin vielä tuo kopiton, vilkuton ja eipä oo valojakaan versio. Maailma kyl pelastuu, mut kuski lähtee kyl iloisesti ilmalentoon, jos tööttää tällä seinään. Mihinköhän hankkeisiin ne on meikänkin rahat valumassa.

Vastailen kahvihuoneen puolella kun tällä keskustelulla ei ole enää varsinaisesti tekemistä TietoEVRY:n kanssa.

Ongelmahan tuossa on selvittää mitä ominaisuuksia asiakkaan “timanttinen” pitää sisällään Perinteisessä “vesiputousmallissa” (Waterfall model - Wikipedia) tuo piti (suurelta osin) määrittää ennen kuin mitään toteutettiin, mikä taas on suurien järjestelmien tapauksessa hyvin hankalaa (mahdotonta?).

Nykyään tietojärjestelmien hankinnassa on siirrytty (tai ollaan siirtymässä) “ketteriin menetelmiin” (Agile software development - Wikipedia), joissa esim. ensin tehdään korkean tason arkkitehtuurisuunnitelma, jonka palasia aletaan lyhyissä sykleissä sitten toteuttaa. Jokaisen syklin vaihdon yhteydessä asiakas esim. pääsee sanomaan mielipiteensä tuotoksesta. Palaute saadaan nopeasti, jolloin myös korjaus on suht helppo toteuttaa (ennen kuin ei-toivotun ratkaisun päälle rakennetaan uutta). Tällöin asiakas ei välttämättä osta järjestelmää, vaan pelkästään järjestelmän rakentajien (konsulttien) työaikaa. Tämä toimintatapa vaatii myös teknisesti osaavan asiakkaan. Myös riskit pienenevät: asiakas voi vaihtaa toimittajaa (koska asiakkaalla on näkemys järjestelmän tavoitetilasta) ja toisaalta toimittaja ei ala heti tuottamaan persnettoa jos järjestelmän toteutuksessa tulee yllättäviä ongelmia (ja toteutukseen menee odotettua enemmän aikaa).

Tällasina päivinä joskus ärsyttää vähävaihtoiset osakkeet. Esimerkkinä, voisin harkita Detection Technologyn tai Herantiksen ostamista, mutta osto ja myyntilaitojen ero on toistakymmentä prosenttia ja mitään merkityksellistä possaa ei oikein voi ostaa, muuta kuin äärettömän pienissä tipoissa.

Investopedia: “A black swan is an unpredictable event that is beyond what is normally expected of a situation and has potentially severe consequences.”

"Nousevista koroista voi tulla seuraava musta joutsen. On mahdotonta sanoa, milloin raha alkaa taas kallistua. Todennäköisesti yllättäen.

Vaikka Suomi on ottanut vuonna 2020 uutta velkaa 20 miljardia, valtion velanhoitokulut ovat ennätyksellisen alhaalla. Jos korko nousisi vaikkapa prosenttiyksiköllä, nykyinen velanhoito kallistuisi parilla miljardilla vuodessa."

Mitäköhän 90- tai 00- luvun ekonomistit olisivat sanoneet, jos joku olisi kertonut, että 2020-luvulla 1 prosentin korko valtion velasta on tilanne, jota oli täysin mahdoton ennustaa (siis näin korkea korko) ja tällainen korkokulu romahduttaisi valtion talouden

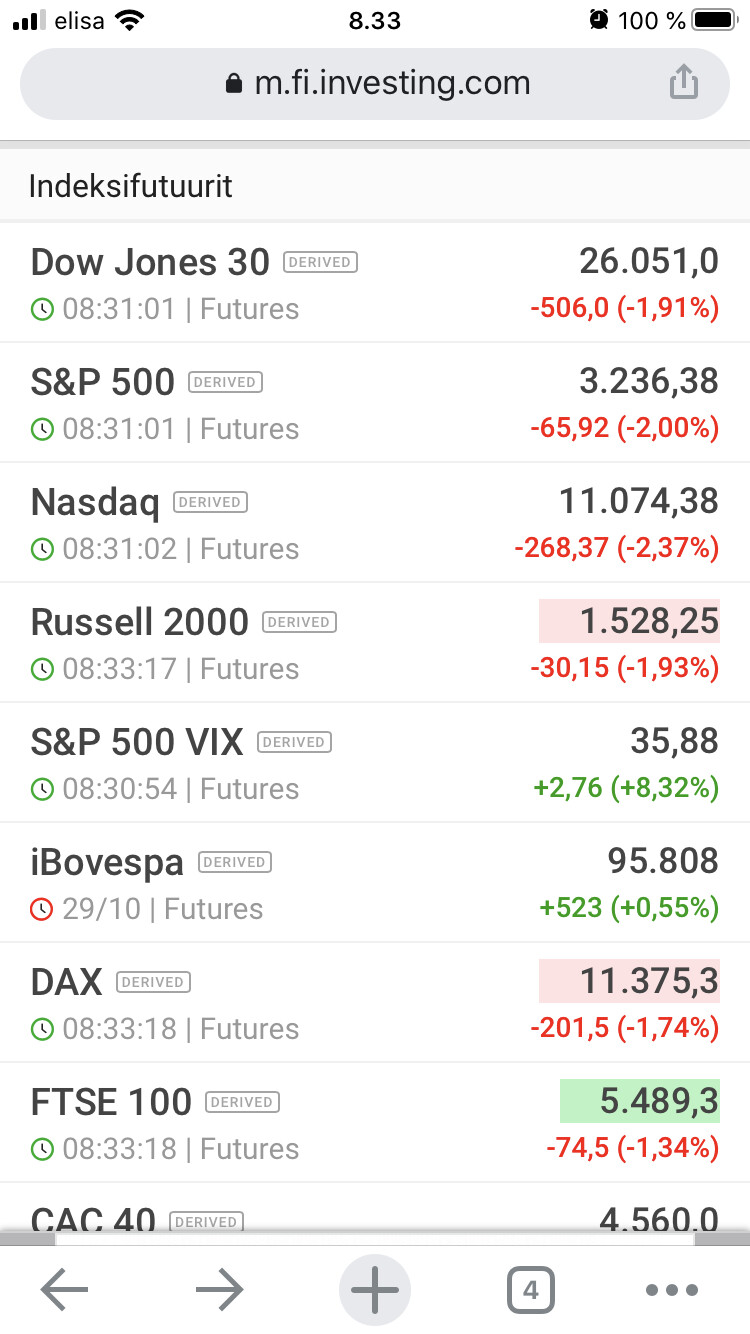

Sinänsä tämä karhumaisempi markkinasentimentti on ainakin itselleni tervetullut. Tarjoutuvien ostopaikkojen lisäksi, armoton “henkselinpaukuttelu” on selkeästi vähentynyt ja kysymykset kuten, “minulla 20% YTD-tuotto, onko se hyvä” jääneet hiukan taka-alalle. Pitää muistaa, että kulunut vuosi on ollut varsin poikkeuksellinen ja Vix-indeksi huidellut pitkään varsin korkeissa lukemissa. Normaali sijoitusympäristö on varsin kaukana nykytilanteesta.

Toki toivon kaikille menestystä sijoituksissaan, mutta kesällä minusta tuntui, että keskustelu oli paikoin euforista🙂

")