Innofactor on jo pidempään säilynyt piilossa suurelta yleisöltä. Goforet, Vincitit ja Solteqit herättävät innokasta keskustelua, mutta yleensä mielipiteet Innofactorista tuntuvat hieman kädenlämpöisiltä. Tässä ketjussa tosin näyttää olevan harvinaisen kovan luokan keskustelijoita että ehkä laatu korvaa määrän

Moni on varmasti saattanut vilkaista kurssikäyrää pikaisesti ja todennut että nyt on liian myöhäistä ostaa Innofactoria, koska paras nousu on jo takanapäin ja muutenkin tämä koronadipista käyntiin lähtenyt markkinaeuforia tuntuu olevan hyytymään päin. Osakkeessa on käynnissä niin sanottu single-seller setup, jonka vuoksi SEB tulee näkymään myyntilaidalla vielä pitkään ja vaikka @Johannes_Sippola kovasti taistelee vastaan, näyttäisi osakkeen trendi olevan laskusuunnassa.

Rohkenen olla kuitenkin esittää toisenlaisen mielipiteen ja uskonkin että Innofactor on oikeastaan elefantti (+100% kurssinousu 12kk sisällä) eli ainakin 3€ lappu (edellyttäen että makro ei petä, tämä ei ole sijoitussuositus, tee omat fundatutkimuksesi).

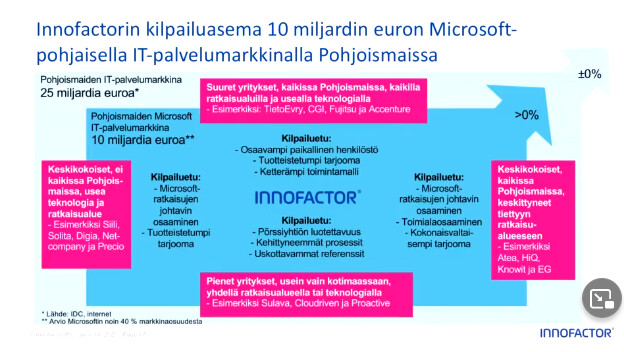

Aloitetaas tämä tutkimusmatka osakkeeseen aivan perusteista. Mikä on Innofactor? Kyseessä on yhdistelmä Pohjoismaisiin Microsoft-pohjaisiin palveluihin ja ratkaisuihin erikoistunutta IT-palveluyhtiötä ja IT-tuotetaloa. Eli selkosuomella yhtiöllä on konsultteja sekä muutama kappale tietokoneohjelmistotuotteita

Kuten jokainen työelämässä oleva tietää, ovat Microsoftin tuotteet käytännössä pakollisia jokaiselle yritykselle ja sen vuoksi Microsoft-pohjaisen IT-palvelumarkkinan koko on merkittävä ja Innofactorin kokoisella putiikilla onkin tilaa kasvaa lähes rajattomasti. Yhtiö ei ulkoista työtä Puolaan tai Intiaan vaan panostaa vahvasti paikallisuuteen ja korkean tason osaamiseen. Tämä lienee yksi niistä syistä miksi Microsoft valitsi Innofactorin vuoden 2021 ohjelmistotalokumppaniksi Suomessa.

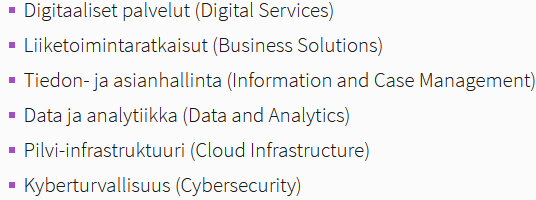

Jos Microsoftin markkina-asema kerta on varma ja vakaa niin mihin Innofactoria sitten tarvitaan? Koronan aikana yrityksille tuli hirmuinen kiire ottaa käyttöön erinäisiä koronan aikaisen työskentelyn mahdollistavia Microsoft-ratkaisuja. Firmalle asennettiin Teamsit, Azuret, Power platformit ja Dynamicsit. Jatkuvasti kasvavaa tarvetta osaamiselle on tullut myös erityisesti tietoturvan, data-analytiikan ja pilvi-infrastruktuurin puolella. Nyt ollaan monessa yhtiössä heräämässä siihen todellisuuteen että konsultteja tarvitaan kertomaan että MITEN näitä tuotteita pitäisi onnistuneesti käyttää ja kuinka työt, prosessit ja data saadaan sujuvasti organisoitua Microsoft-ratkaisujen ympärille. Yritykset ovat siis jatkossa yhä enenevissä määrin muuttamassa näitä tuotteita työnteon mahdollistajista aidon lisäarvon tuottajiksi. Innofactorin uudistetussa stragiassa liiketoiminta on organisoitu oheisten kasvualueiden mukaisesti:

Innofactorilla on myös kannattavaa tuotetoimintaa erityisesti julkisen ja kolmannen sektorin tarpeisiin suunnattujen ohjelmistojen osalta. Tärkein tuotteista on tiedon- ja asianhallinnanjärjestelmä Dynasty. Eli käytännössä ohjelmisto minne julkisen puolen työntekijät tallentavat erinäisiä dokumentteja paperiarkistojen sijaan. Dynasty on tuohon tarkoitukseen varsin toimiva tuote ja sillä onkin tilaa kasvaa erityisesti Suomen ulkopuolella muissa Pohjoismaissa. Yhtiöltä löytyy myös muita varsin lupaavia nichetuotteita, mutta Dynasty on nyt ja vielä lähitulevaisuudessakin yhtiön tuoteportfolion kruununjalokivi:

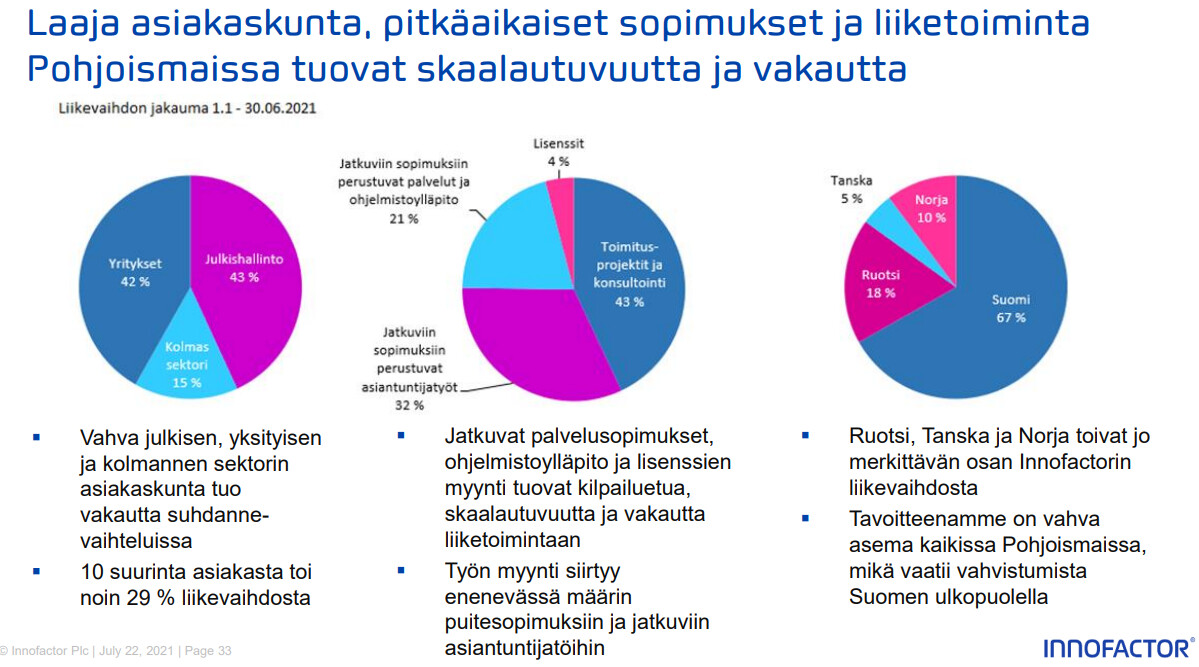

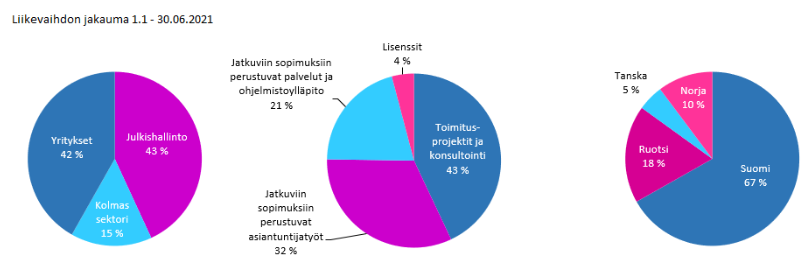

Innofactorin liikevaihdon jakauman piirakat ovat varsin kauniin tasaisesti jakautuneet eri osa-alueisiin. Jatkuviin sopimuksiin perustuvaa laskutusta on yli 50%! Ainoa kauneusvirhe on Suomen suuri osuus liikevaihdosta, mutta muissa Pohjoismaissa on tapahtunut selvää kehitystä viime vuosina ja yhtiö uskoo vahvasti muiden Pohjoismaiden ottavan isomman vetovastuun lähitulevaisuuden kasvun osalta.

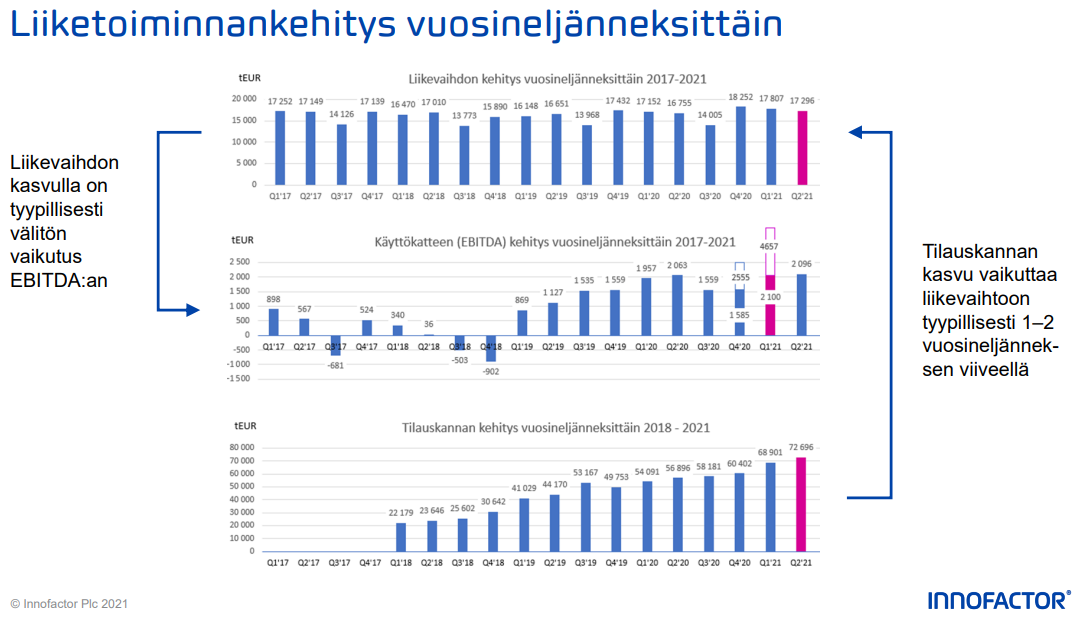

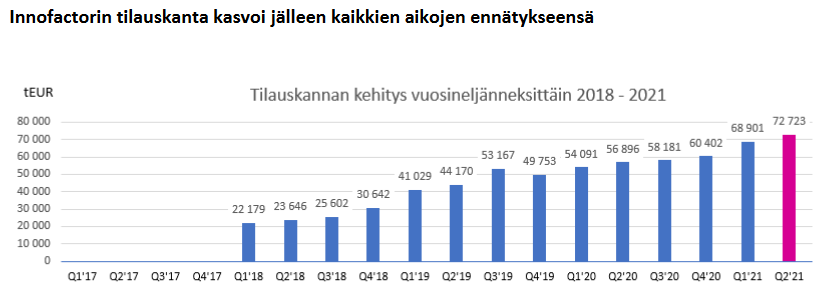

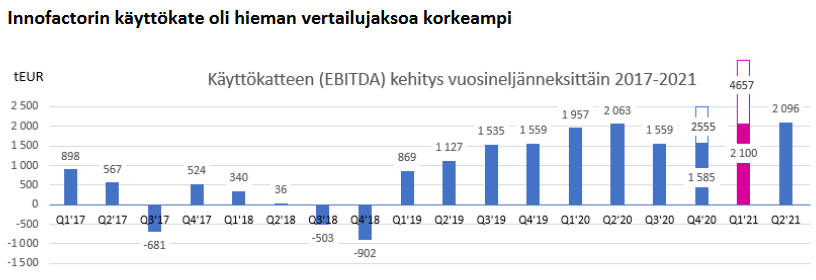

Aiemmin Innofactor oli selkeästi käänneyhtiön kategoriassa, mutta nyt voidaan sanoa että yhtiön tilauskannan ja käyttökatteen osalta ollaan päästy eteenpäin takavuosien mörninnästä. Viimeisin kvartaali oli jo kymmenes tuloskasvukvartaali putkeen!

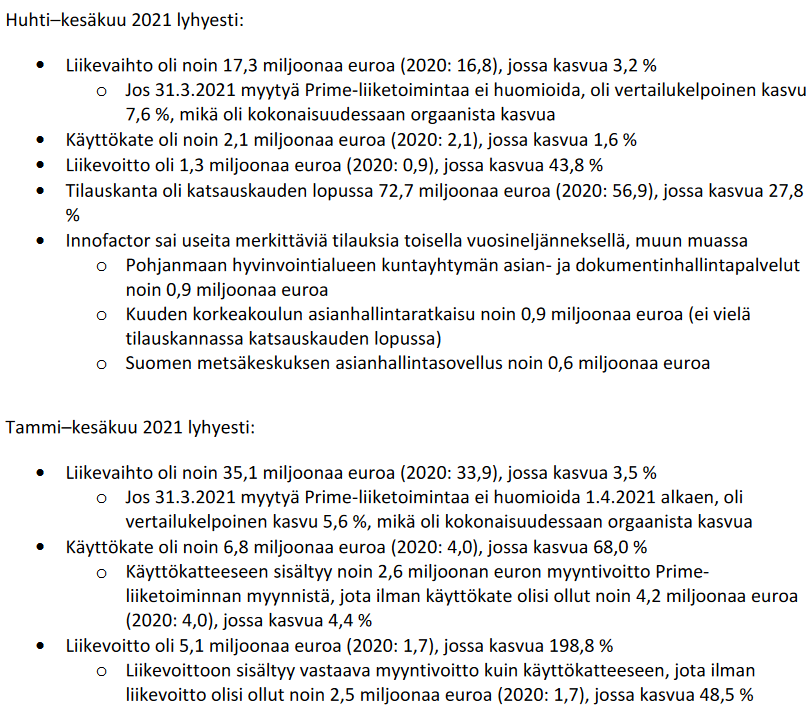

Vilkaistaampas seuraavaksi tiivistelmää viime kvartaalista:

Siis yli 5% orgaanista kasvua? Mikäs tässä nyt on hypen arvoista, kuulen sinun huutavan! Entäs jos kertoisin että firma on founder-led? Ai ei riitä? Ehkä tässä kohtaa pitää viimeinkin pureutua tarkemmin yhtiön matalaan arvostustasoon, josta löytyy tämän kirjoituksen pihvi.

Ohessa on @Joni_Gronqvist tekemä DCF-laskelma viimeisimmästä raportista. Koska meitä sijoittajia kiinnostaa vain meille kuuluva vapaa kassavirta, olen siivonnut laskelmasta pois kaiken epäoleellisen:

Oman pääoman arvo per osake 2,25€! Siis 50% nousuvara nykykurssiin!!! Tämä jo itsessään riittäisi oikeuttamaan sijoituksen ellemme eläisi ränta på ränta -maailmassa missä alle 100% potentiaalin lappuihin on turha koskea

Tarkkasilmäisimmät huomasivat DCF-laskussa kummallisen tapahtuman vuoden 2027 kohdalla. Vapaa kassavirtahan näyttää romahtavan! Tälle löytyy raportista looginen selitys, nimittäin yhtiön oletetaan joutuvan maksamaan silloin vasta ensimmäistä kertaa veroja minkä vuoksi vapaa kassavirta alkaa heikkenemään. Tämä on kirjanpidollisesti oikein tehty analyysi, mutta se menee täysin yhtiön sijoitustarinaa ja liiketoiminnan nykyistä kehitystä vastaan, erityisesti kun markkinaa riittää otettavaksi ja digitalisaation tarve on kasvamaan päin. Onkin siis mielestäni täysin kohtuutonta ennustaa että Innofactorin liiketoiminta kokee näin merkittävän stagnaation ja että yhtiö tekisi vuonna 2030 vain alle 5 m€ vapaata kassavirtaa. Narratiivin ja numeroiden on kohdattava, jotta analyysi olisi uskottava!

Vertailun vuoksi pyöräytin nopeasti luvut Exceliin ja laskin miltä näyttäisi jos lähivuosien ennusteet menevät Jonin arvioiden mukaisesti (ja WACC 7,7%), mutta vuodesta 2024 eteenpäin vapaa kassavirta muuttuu tasaisesti.

| -2%-kasvu |

2021e |

2022e |

2023e |

2024e |

2025e |

2026e |

2027e |

2028e |

2029e |

2030e |

TERM |

| FCF |

8,0 |

6,9 |

7,2 |

7,5 |

7,4 |

7,2 |

7,1 |

6,9 |

6,8 |

6,6 |

|

| DFCF |

7,7 |

6,2 |

6,0 |

5,8 |

5,3 |

4,8 |

4,4 |

4,0 |

3,6 |

3,3 |

64,7 |

| Velaton DCF |

115,6 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF |

105,8 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF/Osake |

2,8€ |

|

|

|

|

|

|

|

|

|

|

| 0%-kasvu |

2021e |

2022e |

2023e |

2024e |

2025e |

2026e |

2027e |

2028e |

2029e |

2030e |

TERM |

| FCF |

8 |

6,9 |

7,2 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

|

| DFCF |

7,7 |

6,2 |

6,0 |

5,8 |

5,4 |

5,0 |

4,6 |

4,3 |

4,0 |

3,7 |

73,0 |

| Velaton DCF |

125,6 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF |

115,8 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF/Osake |

3,1€ |

|

|

|

|

|

|

|

|

|

|

| 2%-kasvu |

2021e |

2022e |

2023e |

2024e |

2025e |

2026e |

2027e |

2028e |

2029e |

2030e |

TERM |

| FCF |

8,0 |

6,9 |

7,2 |

7,5 |

7,7 |

7,8 |

8,0 |

8,1 |

8,3 |

8,4 |

|

| DFCF |

7,7 |

6,2 |

6,0 |

5,8 |

5,5 |

5,2 |

4,9 |

4,7 |

4,4 |

4,2 |

82,2 |

| Velaton DCF |

136,7 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF |

126,9 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF/Osake |

3,4€ |

|

|

|

|

|

|

|

|

|

|

| 5%-kasvu |

2021e |

2022e |

2023e |

2024e |

2025e |

2026e |

2027e |

2028e |

2029e |

2030e |

TERM |

| FCF |

8,0 |

6,9 |

7,2 |

7,5 |

7,9 |

8,3 |

8,7 |

9,1 |

9,6 |

10,1 |

|

| DFCF |

7,7 |

6,2 |

6,0 |

5,8 |

5,6 |

5,5 |

5,4 |

5,2 |

5,1 |

5,0 |

97,8 |

| Velaton DCF |

155,2 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF |

145,4 |

|

|

|

|

|

|

|

|

|

|

| OPO DCF/Osake |

3,9€ |

|

|

|

|

|

|

|

|

|

|

Kuten yllä olevista pyöräytyksistä näkee, ei osakkeelta vaadita mahdottomia että saavutetaan kolmen euron kurssitaso ja nykyinen puolentoista euron markkinahinta sisältää jo varsin kohtuuttoman määrän skeptisyyttä yhtiön kykyyn jatkaa tuloskäänteen tiellä. Pienestäkin onnistumisesta palkitaan varsin avokätisesti!

Tässä kohtaa on vielä pakko mainita että yhtiön omat tavoitteet ovat aivan kuin toisesta maailmasta ja jos näihin tavoitteisiin tai edes niiden lähelle päästään,niin kurssirakettia voidaan alkaa etsimään toiselta planeetalta.

Ovatko nämä tavoitteet mahdollista saavuttaa vai onko kyseessä vain houreuni? Innofactor on sijoituskohteena siinä mielessä erinomainen, että korkeaan tuottoon ei tarvita paljoakaan mielikuvitusta vaan riittää jo se että yhtiö ei epäonnistu kovin pahoin. Kaiken muun saa lähes ilmaiseksi kaupan päälle

Bonus-optio:

Tässä onkin muuten varsin herkullinen yritysoston kohde, koska Microsoft-osaamista tarvitaan aina ja sitä on helppo integroida osaksi minkä tahansa muun IT-palvelutalon tarjontaa. Koska yhtiöllä on presenssi Pohjoismaissa, voi yritysostajana olla kotimaisten toimijoiden lisäksi pienet ja keskisuuret ulkomaiset toimijat, jotka haluavat laajentua Pohjoismaisille markkinoille. Nam!