Niin vaikea sanoa. Lehdissä kirjoitettiin myös, että henkilötunnusten vaihtaminen sukupuolineutraaliksi maksaa veronmaksajille 100M, joka ei tietenkään ole kaikki IT:tä, mutta kovasti tuntuu rahaa palavan…

2 tykkäystä

Taitaa laskuissa olla mukana kaikki järjestelmät, joissa hetuja käsitellään. Varmaan ajateltu jotain kompensaatiota yksityiselle sektorille, jotta myös pienet voisivat tuollaisesta suoriutua. Luottolaitokset, pankit, vakuutus, perintä, palkanmaksu, sote jne. näitä järjestelmiä riittääkin kohtalainen määrä, jossa käsitellään hetuja.

Eri asia korvattaisiinko yksityiselle sektorille, mutta uskon arvion kattavan kaikki sektorit yksityisestä julkiseen.

1 tykkäys

“Ehdotetun muutoksen kustannusten arvioidaan kokonaisuudessaa olevan julkiselle sektorille noin 40 miljoonan suurusluokkaa ja yksityiselle sektorille hieman tätä suuremmat.”

En näe syytä miksi veronmaksajat maksaisivat yksityisensektorin muutoksia. Mutta onhan tuossa n. 40 miljoonassa paljon hyvää projektia, jotka Innofactor voi voittaa.

2 tykkäystä

Sosiaali- ja terveysministeriö on valinnut julkisen hankinnan kilpailutuksessa Innofactorin toimittamaan lääkkeiden hintalautakunnalle asianhallinta-, asiakirjahallinta-, asiointipalvelu- ja viitehintatietojärjestelmän sekä siihen liittyvät ylläpito- ja jatkokehitystyöt.

Sosiaali- ja terveysministeriön hankintapäätöksessä ilmoittama arvolisäveroton kokonaisarvo neljän vuoden sopimuskaudelle on noin 1 190 000 euroa.

47 tykkäystä

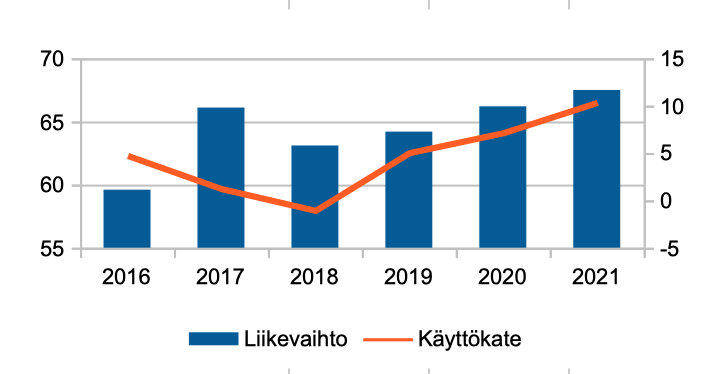

Innofactor näyttää omiin silmiin edulliselta ja omaavan kannattavan kasvun potentiaalia, mutta markkina tuntuu olevan siitä erimieltä. Kävin läpi sen historiikkia ja palautin mieleen mikä siitä tekee itselle kiinnostavan. Näkisin edelleen firman olevan hyvässä asennossa kasvattamaan liikevaihtoa ja käyttökatettaan ![]() .

.

Innofactorin perusti Sami Ensio ja Risto Linturi vuonna 2000. Nopeasti alkuvuosien jälkeen se alkoi rajata toimintaansa pääosin Microsoft-pohjaisiin ratkaisuihin. Sen tavoitteeksi tuli olla Microsoft-pohjaisten ratkaisujen ykköstoimittaja Pohjoismaissa.

Innofactor kasvoi alusta lähtien vauhdilla orgaanisesti ja yritysostoin ja vaikka vuonna 2000 liikevaihto oli vaatimaton 0,1€ miljoonaa oli se vuonna 2007 jo 4€ miljoonaa. Samana vuonna se saavutti Microsoftin korkeimman kumppanuustason.

Vuonna 2010 Innofactor hankki Westend ICT:n koko osakekannan ja siitä tuli Suomen suurin Microsoft-ratkaisujen ohjelmistotoimittaja. Saman yrityskaupan myötä se teki myös käänteisen listautumisen Helsingin pörssiin. Vuonna 2011 se oli pörssin nopeiten kasvava IT-yhtiö saavuttaen 17€ miljoonan liikevaihdon.

Vuonna 2012 - 2015 Innofactor alkoi edetä kohti Pohjoismaista IT palveluyhtiötä tekemällä Microsoft teknologiaan pohjautuvia yritysostoja Tanskasta ja Ruotsista. Kasvuvauhti oli huumaava. Vuonna 2016 ostettu Lumagate vahvisti Innofactorin läsnäoloa Ruotsissa ja Tanskassa ja antoi sille jalansijan myös Norjaan. Näin Innofactor saavutti vihdoin tavoittelemansa ykköspaikan Microsoft-pohjaisissa ratkaisuissa Pohjoismaissa. Liikevaihto oli noussut jo 60€ miljoonaan.

Innofactorin uutena tavoitteena oli nyt tulla ykköseksi pilviratkaisujen ja digitalisaation toteuttajana jokaisessa Pohjoismaassa.

Kuitenkin kriisin vuodet 2017 - 2018 kuluivat sulatellessa yritysostoja. Integraatio oli arvioitua vaikeampaa ja hitaampaa ja käyttökate kääntyi negatiiviseksi. Visioon kuului olla yhtenäinen Pohjoismainen IT talo, joten mm. toimintatapoja yhtenäistettiin ja yhteinen toiminnanohjausjärjestelmä otettiin käyttöön kaikissa maissa. Suomessa järjestettiin yt:t ja itseohjautuvat tiimit, organisaatiotasot pudotettiin seitsemästä neljään ja esimiehet 50 —> 16. Liikevaihto oli 63€ miljoonaa.

2019 edellisten vuosien toimet alkoivat tehota ja kannattavuus kaikissa maissa kääntyi jälleen parempaan.

2020 oli Innofactorin 20-vuotis juhlavuosi. Suomen liiketoiminta veti ja sen ansiosta Innofactor saavutti kaikkien aikojen parhaimman liikevaihtonsa, kannattavuutensa ja tilauskantansa. Se päätti aloittaa myös osingon maksun. Helmikuussa alkanut koronapandemia ajoi kuitenkin jälleen Ruotsin, Tanskan ja Norjan ongelmiin ja niiden liikevaihto jäi suunnitellusta.

Vuonna 2021 Keskityttiin edelleen kannattavuuteen ja valmistauduttiin vauhdikkaampaan kasvuun tarkentamalla strategiaa ja viilaamalla organisaatiota parempaan asentoon. Vanha Prime-liiketoiminta myytiin sen vaatimattoman kasvunäkymän takia. Tanska ja Norja pääsivät vuoden aikana hyvään kasvuun ja kannattavuuteen ja vuoden viimeisellä kvartaalilla vihdoin myös Ruotsi pääsi positiiviseen käyttökatteeseen (toiveajattelua?). Liikevaihto oli 68€ miljoonaa.

Näkisin, että 2022 on pitkästä aikaan ensimmäinen vuosi jolloin kasvu voisi alkaa kiihtymään. Vuodesta 2017 alkanut integraatiotyö ja organisaation yhtenäistäminen on edennyt ja ulkomaantoiminnot vihdoin pystyvät positiiviseen liiketoimintaan.

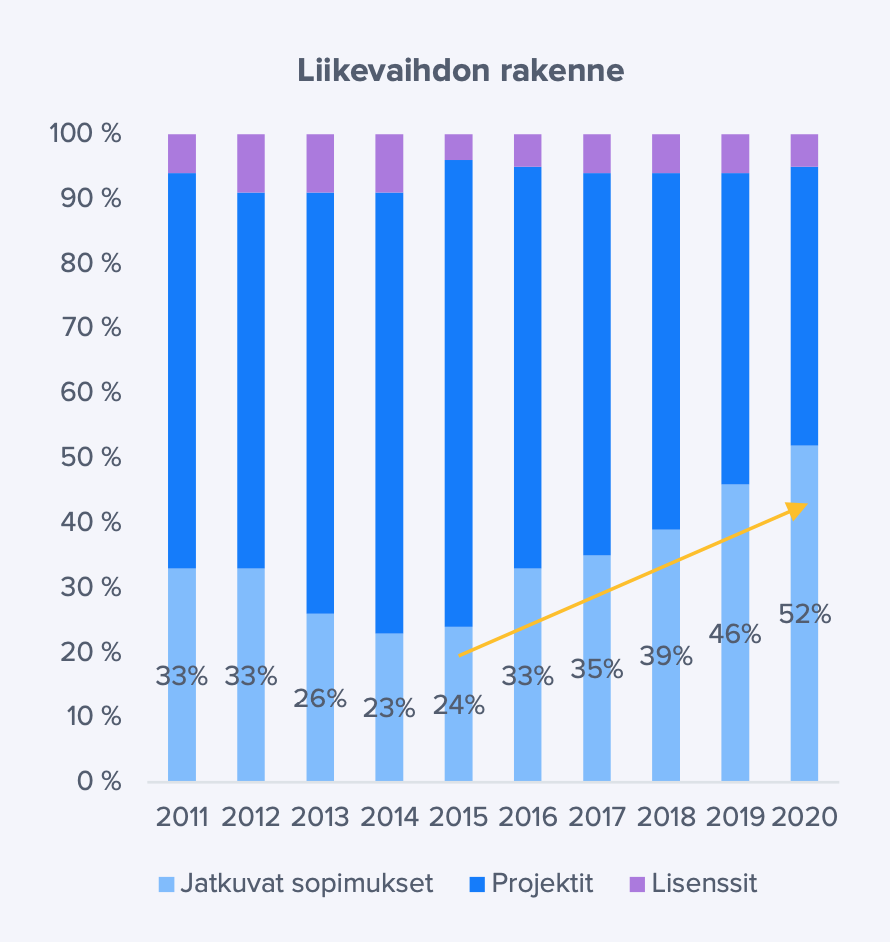

Pohjatyötä on tehty ja näkyvää kehitystä on tapahtunut. Lisäksi Innofactor pystyy edelleen tehostamaan toimintaansa ja luomaan synergioita maiden välillä. Myös liikevaihdon jakauma kehittyy kohti parempikatteista jatkuvaalaskutusta ja lisenssien myyntiä.

IT-markkina sai boostia koronasta ja Microsoftin ekosysteemi kasvaa vielä huomattavasti nopeammin nopeammin kuin yleinen markkina. Näen enemmän syitä positiivisen trendin jatkumiseen kuin sen katkeamiseen.

Lyhyesti…

- Lumagate kaupan vaikea integraatio saatettu loppuun ja yhtenäinen pohjoismainen organisaatio on syntynyt

- 11 kvartaalia peräkkäin käyttökatteen parannus

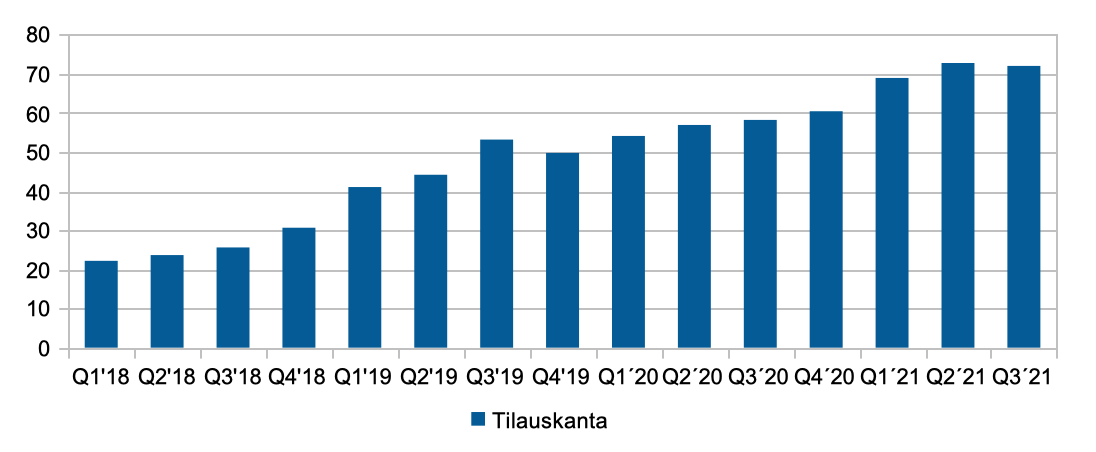

- Historian suurin tilauskanta, joka kehittynyt trendinomaisesti vuodesta 2018

- Liikevaihdon jakauma kehittyy kohti parempikatteista ja varmempaa jatkuvaa laskutusta ja lisenssejä

- Tanska ja Norja iskussa, sekä Ruotsin käyttökate plussalle Q4?

- osinko 4,3%

- tulossa 2,3€ milj. vahingonkorvaukset vahvistamaan tasetta

- vuonna 2021 Rimonnen ja Hallikaisen n. 3milj. osaketta laitaan

Toimitusjohtaja sanoi jossain haastattelussa, että Innofactoria ei pidetä niin seksikkäänä yhtiönä kuin joitain verrokkeja. Sillä on kuitenkin ollut haluja ja visiota kasvaa ja se onkin historiansa aikana kasvanut voimakkaasti poisluettuna viimeiset vuodet jolloin pohjia on pitänyt vahvistaa. Eli seksikkään sijaan voisi ehkä sanoa, että Innofactor on “himokas” kasvuyhtiö! Ja jos kasvuun päästään niin ehkä sitten se seksikkyyskin alkaa näkyä.

70 tykkäystä

Toinen tilaus parin päivän sisään ![]()

32 tykkäystä

Mitäs luulette, nyt kun teknot, velkaiset kasvufirmat, ja korkean P/E:n osakkeet ylipäätäänkin tulevat alas kuin kivi niin olisikohan vihdoinkin aika “savupiipputeknojen” kuten Innofactor? Ihan oikea teknofirma, joka kaiken lisäksi kasvaa, mutta on hinnoiteltu kuten joku halpa savupiippu arvo-osake. Vakaata tulosta ja osinkoa tiedossa. Kun viime päivinä on katsellut pörssien menoa niin ei voi kun olla hyvillään, että rahani makaa lapuissa, joista ei ole maksettu maltaita muutenkaan. Rauhoittaa mieltä kummasti, kun että olisi kassit täynnä kupla/hypeteknoja etenkin USA:sta. Siellähän se kupla on, ei niinkään euroopassa. Turbulenssi toki keinuttaa vakaampaakin venettä, mutta mielenrauha säilyy.

15 tykkäystä

Ihan rapsakkaa laskua. 19.11.2020 on kurssi esim. ollut 1,355, joten tässähän on tultu yli vuoden takaisen tason alle. Verottajan iso diili tuli viime keväänä eli senkin koko vaikutus on pyyhitty kirkkaasti jo pois. Ehkä eniten harmittaa se, että alasmyyjinä toimii piensijoittajat. Jotenkin olisi henkisesti helpompi, että ulkkarit olisi syyllisiä myyntiin, koska pelailevat muiden rahoilla yleensä, mutta sitä vaikeampi niellä että ihmiset pistävät omia osakkeitaa nyt turskien kera pihalla. Ihan mutulla heitän, että moni myyjistä myy tappiolla, jotka tuolla nyt roiskii.

5 tykkäystä

Tällaisina aikoina rationaalisuus on useilla tipotiessään. Birds of a feather flock together, sky is falling ja sitä rataa. Pörssin muisti on sen 2 viikkoa ja sitä vanhemmat hyvät uutiset eivät enää tunnu piensijoittajien oloja paljon helpottavan. Itse ihmettelen sitä, että viimeaikaisten hyvien uutisten vastaanotto oli hyvin vaisua, eivätkä tuntuneet tukevan kurssia lainkaan. Ei tässä nyt varmaankaan auta, kun purra hammasta ja koittaa paikantaa taso mistä tankata lisää Innoa.

5 tykkäystä

Sitä kun alkaa katsomaan markkina-arvoa ja paljon firma tekee käyttökatetta, niin aika kova rahantekokonehan tämä on ja sen kun kovenee kun arvo laskee. Ennemmin tai myöhemmin tällaiset räikeät hinnoitteluvirheet korjaantuu. Tämä alkaa olemaan jo jollekkin pääomasijoittajallakkin kiinniostava pala. Kyllä se Ensiokin voi olla myyntihousut jalassa jos hinnasta sovitaan.

Käyttökate Q1-Q3 5,9M (ilman Prime liikevoittoa eli kertaluontoiset pois). Markkina-arvo nyt 47M. Siellä on yli 10% käyttökate jo nyt plakkarissa ilman Q4 tulosta suhteessa markkina-arvoon. Eli rahaa sataa laariin.

Voi kun hallitus tajuaisi aloittaa omien ostot nyt heti. Valtuutusta olisi vielä vaikka kuinka jäljellä.

20 tykkäystä

Mitä käyttökateprosentti tarkoittaa

Käyttökate kuvaa yrityksen varsinaisen liiketoiminnan tulosta ennen poistoja, rahoituseriä ja veroja. Käyttökate kertoo, kuinka paljon yrityksen liikevaihdosta jää katetta, kun siitä vähennetään yrityksen toimintakulut.

Paljonkohan posisoja ja rahoituseriä mahtaa olla? verot lienee 20% yhteisövero ainakin Suomessa, mitähän muissa maissa.

3 tykkäystä

Käytin käyttökatetta tässä esimerkissäni, koska he itse puhuvat siitä koko ajan. Antaa kuitenkin Innofactorissa paljon paremman kuvan kuin muut tunnusluvut - siksi varmaan ne itsekin sitä käyttää. Btw, KCM (Kepler Capital Markets) rohmunnut tähän aika hyvin Innofactoria. Kiva, että ns. “isotkin” tulee laidoille ettei mene ihan pelkästään retail investoreiden pompotteluksi.

6 tykkäystä

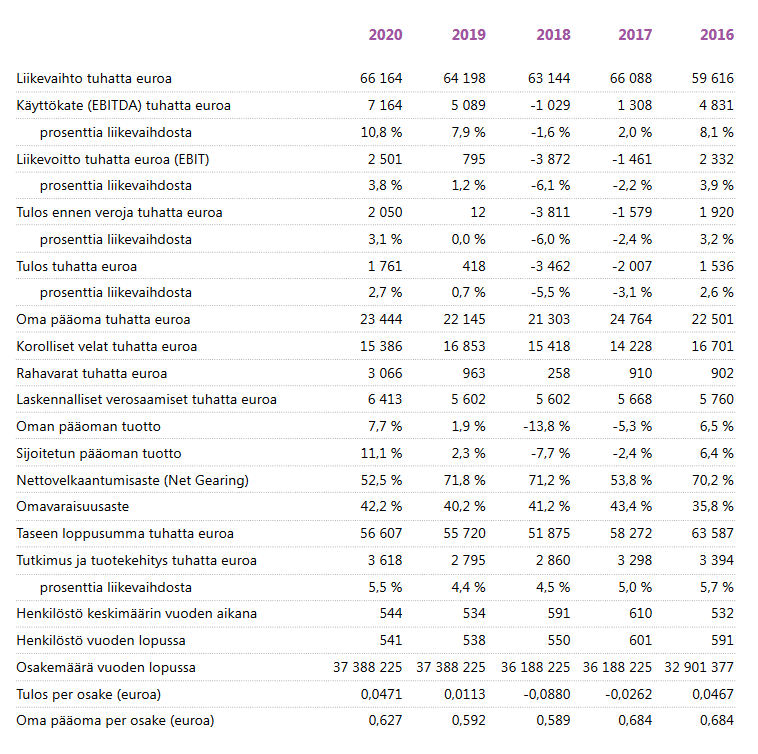

Tässä 2020 -vuosikertomuksesta Käyttökate (EBITDA) ja Liikevoitto (EBIT) eri vuosillta:

IT-palvelusektorilla on yleisempää käyttää liikevoittoa kuin käyttökatetta arvostusta kuvaamaan. Innofactorin osalta käyttökate toimii mielestäni paremmin, sillä se on lähempänä liiketoiminnan tuottamia kassavirtoja, kuin liikevoitto. Innofactorin liikevoitto on verrokkeihin nähden todella surkea ja siinä on oikeastaan vain parantamisen varaa kohti normaalimpaa 10% tasoa. Tämän pitäisi ajan myötä myös heijastua kurssiin varsin mukavasti, mikäli tässä onnistuvat.

21 tykkäystä

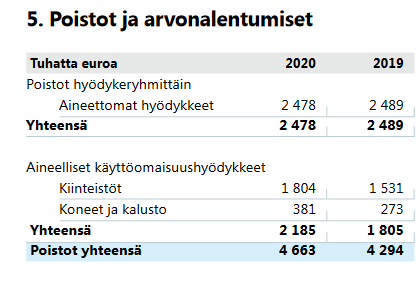

Kerran aloitit niin osaatko sanoa mistä noin suuri ero (7 %-yks.) Innofactorin käyttökatteen ja liikevoiton välillä esim. 2020 johtuu? Onko tuo jotain vanhojen yritysostojen liikearvon poistoja/alaskirjauksia vai mitä?

Poistot on tuota suuruusluokkaa itseasiassa vuosina 2018-2020, sitä ennen huomattavasti alhaisemmalla tasolla.

2 tykkäystä

Ruotsinvalloitus alkoi tuolloin eli läjä yritysostoja. Tilinpäätöksistä löytyy tarkemmat lukemat

2 tykkäystä

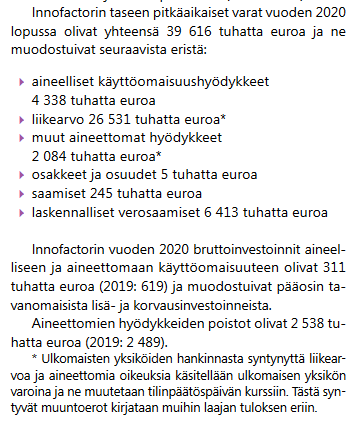

Tarkoittaako se että tehdään jotain good will poistoja Ruotsin toiminnoista? Innofactorilla Laskennallisia verosaamisia aika paljon? Vai miten tuollaiset menee.

1 tykkäys

6 tykkäystä

Konsernitaseeseen laskennallisia verosaamisia muodostuu esimerkiksi konsernitilinpäätöksen laadinnan yhteydessä. Jos esim emoyhtiössä on jaksotettu tuloveroja kirjauksesta, joka konsernissa eliminoituu, niin syntyy konsernin kannalta laskennallista verosaamista.

Laskennallisia verosaamisia kertyy myös vahvistetuista tappioista. Kirjaamisen ehtona on, että vahvistetut tappiot pystytään todennäköisesti (!) käyttämään ja arvostaminen mukaillen varovaisuuden periaatetta.

Ensimmäisestä kirjataan laskennallinen verosaaminen esim kun; emoyhtiö myy kiinteistön tytäryhtiölle voitolla 1.000,00 euroa, joka on konsernin kannalta sisäinen tapahtuma. Kertynyt myyntivoitto siis eliminoidaan konsernissa, jolloin voitosta 1.000,00 euroa x 20 % = 200,00 euroa kirjataan laskennallinen verosaaminen, koska emoyhtiö maksaa erillistilinpäätöksessään normaalisti myyntivoitosta tuloveroa.

Toinen lienee tutumpi: konserniin kuuluu ruotsalainen tytäryhtiö, jolla on vahvistettuja tappioita. Tytäryhtiö on aiemmin tehnyt tappiota, mutta trendi on kääntynyt ja on nykyään voitollinen. Varovaisuuden periaatteen mukaisesti voidaan jaksottaa laskennallista verosaamista: tappioiden määrä x 20,6 % (Ruotsin tytäryhtiön yhteisöverokanta). Saamista saa kirjata siihen määrään saakka kun on todennäköistä, että sitä voidaan hyödyntää.

8 tykkäystä

Innofactorin “isännällä” Microsoftilla (MSFT) tuntuu pyyhkivän aika mukavasti. Tulos ylitti ennusteet reilusti. Afterissa osake myytiin ensiksi 5% alas, mutta nyt on hieman eri ääni kellossa. Innofactor on toki MSFT:n busineksessä pieni rikkanen, mutta tuotteet myyvät kuitenkin globaalisti katsottuna kuin häkä. Tuskin Suomi on tässäkään asiassa kauhean iso poikkeus.

17 tykkäystä

Yksi tuttuni, joka on myyjänä eräässä MSn ratkaisuja tarjoavassa pienyrityksessä on ainakin koko syksyn ja loppuvuoden mainostanut että MS ratkaisut vetää tosi kovaa ja kaiken myy mitä vaan tekijöitä löytyy. Samaa olen kuullut parilta muulta IT-alalla myyntiä tekevältä tutulta. MSllä on ylipäätään ollut Suomessa aina vahva markkina-asema joten eiköhän tosiaan Innokin ole tästä kysynnästä saanut osansa.

23 tykkäystä