Eipä näytä täältäkään ketjua kyseisestä firmasta löytyvän, joka ei sinänsä ole ihme. Sama ongelma tuntuu vaivaavan joka puolella.

Itseäni Intrum on kiinnostanut sijoituskohteena jo pidemmän aikaa. Laatuyhtiö, jossa tällä hetkellä tuntuu vain olevan melko reippaasti turbulenssia, kuten oheisesta kurssikuvaajasta huomaa:

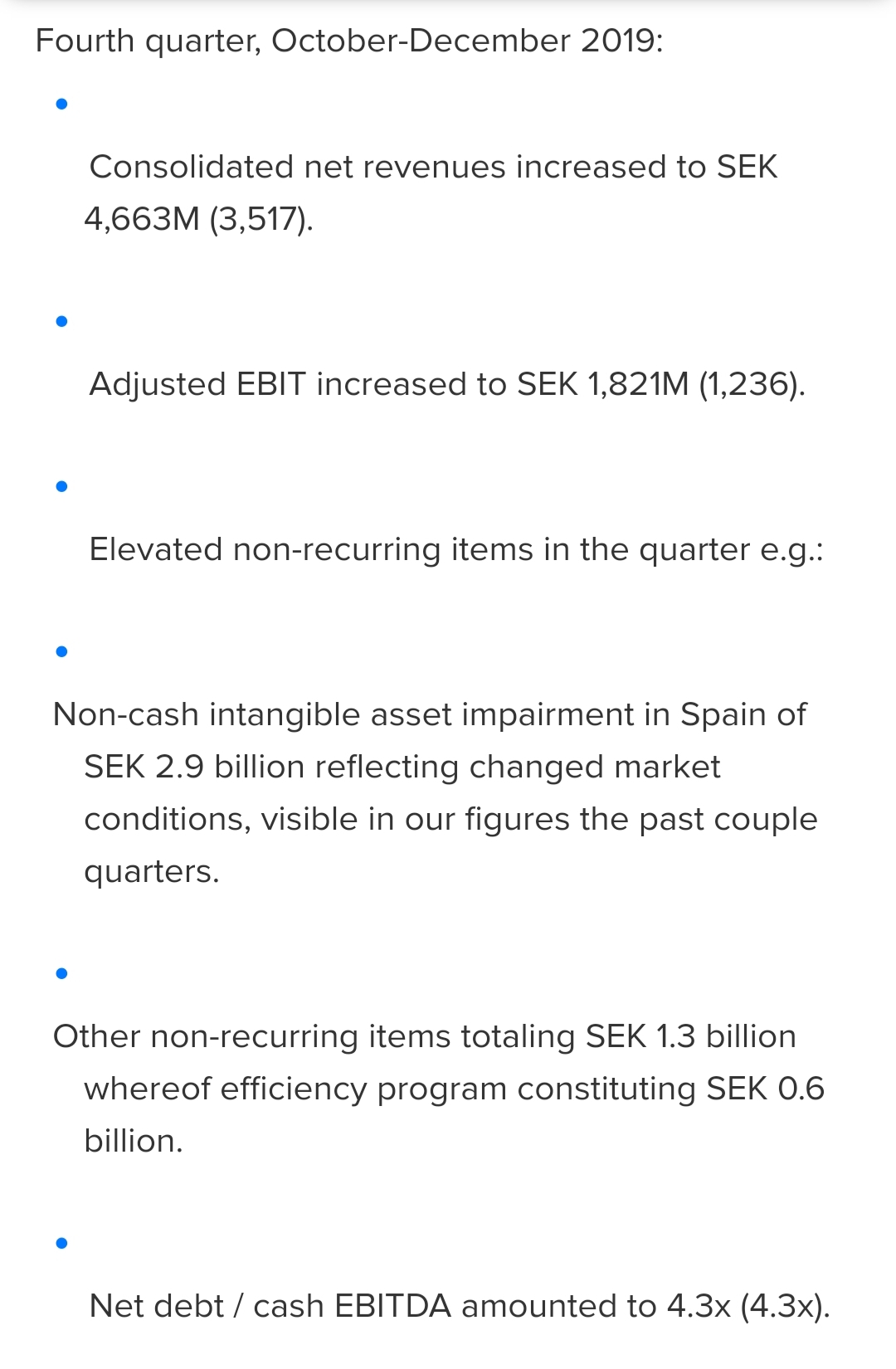

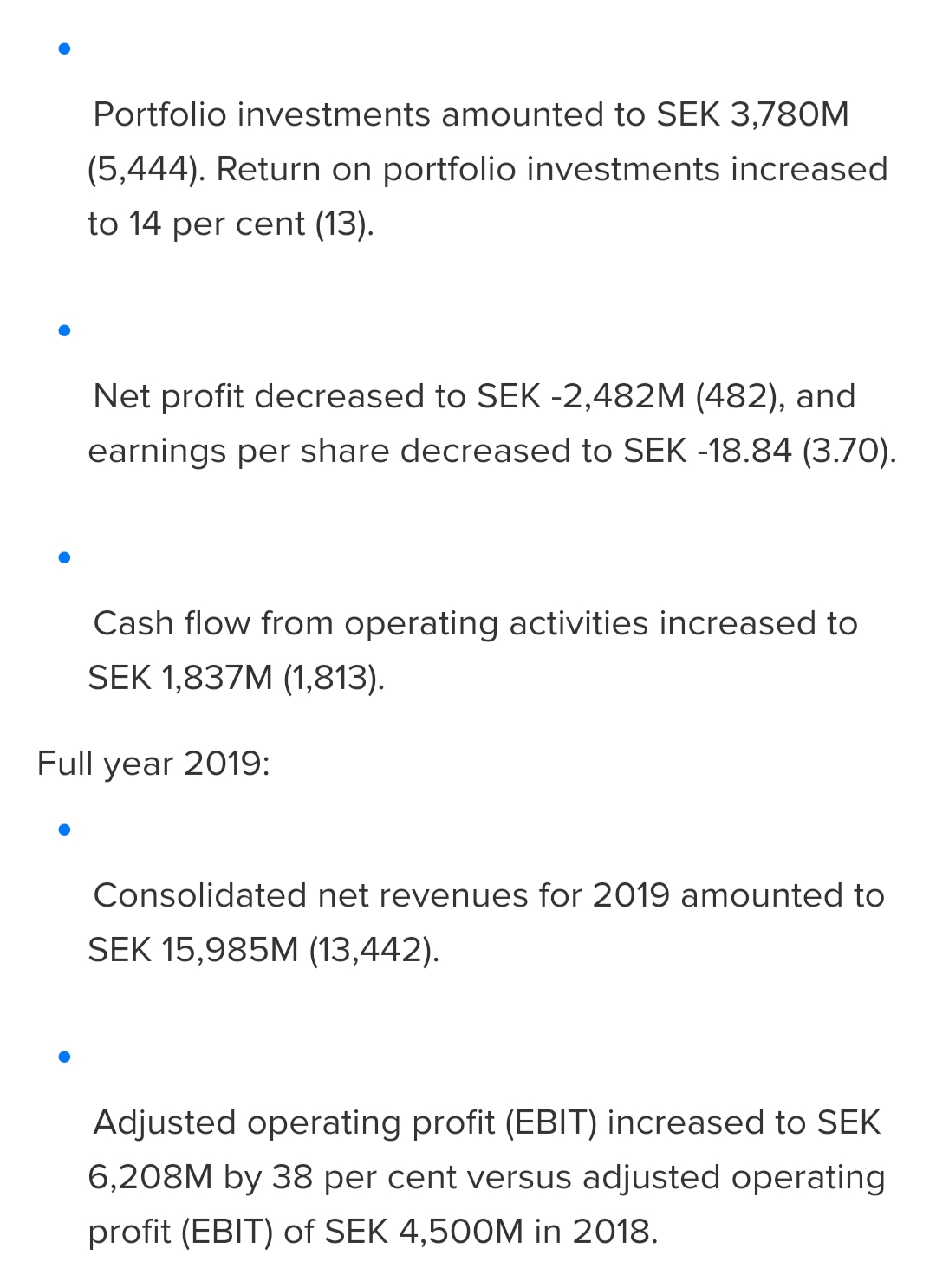

Intrum on siis Pohjoismaissa lähes monopoliasemassa toimiva perintäyhtiö, jonka kilpailijaksi voisi Suomessa laskea esimerkiksi selkeästi pienemmän Svea Ekonomin. Yhtiö on hakenut kasvua myös esimerkiksi ostamalla suuria eriä Italian roskalainoja, ja on viime vuosina ollut hyvin kannattava. Viime vuoden loistavaa tulosta haittasivat lähinnä ei kassavirta-vaikutteiset erät.

Intrum luo hyvin kassavirtaa, joten muutama huonompi Q ei välttämättä ole sitä velkataakka huomioidenkaan kaatamassa.

Vuoden 2020 tavoite oli siis 35SEK, joka tämän hetkisen Italian farssin vuoksi on vaikea kuvitella toteutuvan. Kuitenkin, yhtiön osinko (11SEK vuonna 2020) on vakaalla pohjalla alle 50% payout-ratiolla.

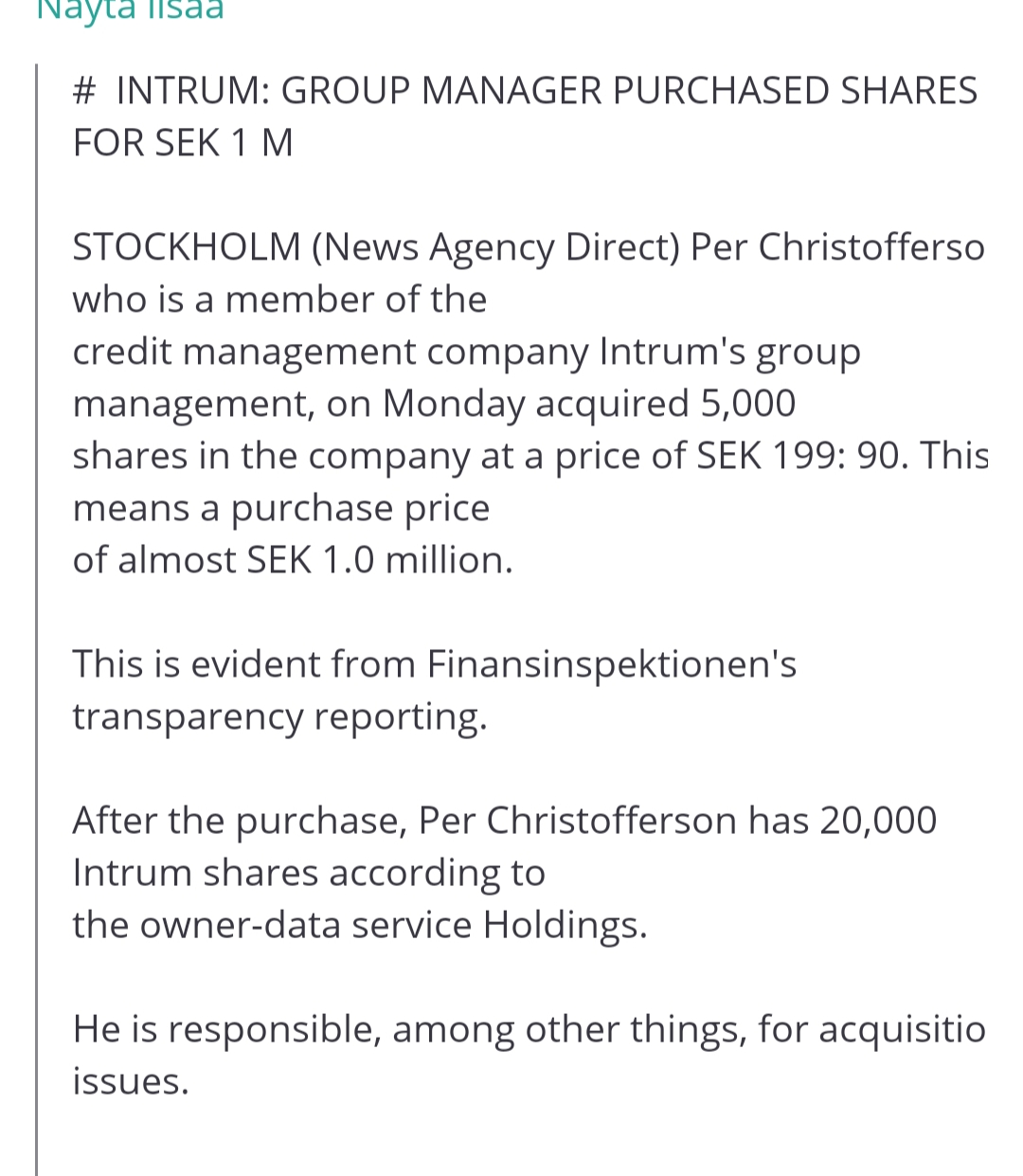

Tämän lisäksi myös yhtiön sisäpiiri on ollut viime aikoina ostoksilla.

Tänään tuli ilmoitus, että Italian toimisto on käytännössä kiinni koronan vuoksi. Italian tulosvaikutuksen voi arvioida n. 10-15% suuruiseksi, joten aivan viime aikojen kaltaista pudotusta en sen vuoksi malta hyväksyä.

Yhtenä Ruotsin shortatuimmista yhtiöistä on ymmärrettävää, että huonoista uutisista riennetään alas melko vauhdikkaasti. Sama vipu toimii tosin myös toiseen suuntaan, hyvät uutiset kirittävät parhaassa tapauksessa melkoisen squeezen.

Itse näen tämänhetkisen hinnan jopa hämmentävän halpana. Nyt tarjottu yli 6% osinkotuotto antaa mukavaa pohjaa tälle vuodelle, ja tämänhetkisellä ennustuksella (ennustajasta riippuen) 5,5-9 PE- kerroin on myös historiallisesti kannattavasti kasvavalle yhtiölle halpa. Pienenä bonuksena voi nähdä myös kurssivaikutuksen Euron hyvin todennäköisesti heikentyessä nykyisestä kruunuun nähden.

Itseäni hieman häiritsee Sampon irtautuminen osakkeesta helmikuun aikana. Tietääkö suuri omistaja meitä enemmän? Toisaalta Mirko onnistui hieman rauhoittelemaan Tampereen osakeillassa kertoessaan Intrumin olleen vain finanssisijoitus, eikä edes aie nurkata omaa palaa. Toisaalta, nyt hinnan ollessa lähes 100 kruunua halvempi, miksi ei?

Velka ei esimerkiksi Suomestakaan tule kesken loppumaan. Maksuhäiriöiden määrä vain lisääntyy kuten myös erilaiset kuukausimaksu-vehikkelit. Luottokortteja saa muropaketissa. Siihen nähdenkin Suomalaiset esimerkiksi hoitavat lopulta velkaansa huomattavan hyvin, vaikka sitten vasta oikeuden kautta. Luottotappioiden määrä Pohjolassa on melko pieni

Muita ajatuksia?