![]() mulla on 4000 kpl :), ei olis ihan kiva, että hinta vielä kohoaisi, jotta tekisi mieli myydä

mulla on 4000 kpl :), ei olis ihan kiva, että hinta vielä kohoaisi, jotta tekisi mieli myydä ![]()

Ota 10kiloo täyteen ja myydään ku on 10kiloo hilloo …![]()

![]()

no empä tiiä. mutta saahan tuosta kuitenkin ihan hyvän summan jos vaikka harkitsee myymistä alle euron hintatasossa tai myöhemmin.

Kuulostaisi kyllä ihan hyvältä muuten ![]()

tässä olis kuitenkin jo pienemmälle summalle ihan hyvä tuotto vaikka heti tavallaan 30% tuottoa pikku hetkessä. En kyllä näe toisaalta miksi vielä möisin.

no johan, nyt olis jo 60% tuotto realisoitaessa.

Edit: 8.4.2019, Goforea hommailtu peruspotti, samanlainen on Vincitissä ja Digiassa jo aikaisemmin ostettuna. Innot on siis myyty ja oli pienempi pika käyttö.

Euroon saakka voi tätä harkita ostoskoriin. Kunhan firma tervehtyy niin on 1,50€ kuponki

Goforen hehkutus on loistanut poissa olollaan. Minua harmitti kun pilkit ei listautumisen jälkeen oikein napanneet ja kurssi porskuttu 10 euroon saakka.

Mikäs tilanne nyt: Todistettavasti edetty hyvin ja eps paranee kokoajan. yhtiötä sai vähän aikaa sitten ostella päälle 7 eur hinnalla, itekin sain edukkaimmat 7,06 hintaan (aloitin ostot jo 8,20 tasosta).

Otin sellaisen keskikokoisen position ja nyt nautiskelen. Osinkokin tulee olemaan 7 euron pinnassa ostetuille 2019 n. 3,5% ja kasvua on samalla luvassa kannattavasti?

Vähän aikaa sitten tuli positiivinen raportti Digialta, sitten nyt Goforelta, tuleeko seuraavaksi Vincit. Siinä ne minun it palvelu osakkeet ovatkin. Nixut meni jo. Lasketaanko Avidlyä?

Vincit pääsee kuitenkin nyt myymään niitä tuotteita, joita kehitti viime vuonna ja kehittäjiä pitäisi vapautua taas myymään it palvelua (sitä normaalia). Kaitpa tästä pitäisi tulla 2 reittiä kannattavuutta??

Gofo on kova! Massen sai uskovaiseksi Timur ja Miksu! Sijoitusmessut 2018 herätti uskon eikä ole tarvinnut katua.

Uskonvahvistusta ilmeisesti tarjolla taas Sijoitusmessuilla 2019. Samalla saa uskon massen kasvuun myös tänä armon vuonna 2019 ![]()

![]()

![]()

![]()

Gofo-Masse, Ipon jo kerran 10eerkillä myynyt ja taas mukana ![]()

näin muistelinkin. Minä vasta nyt mukana ekaa kertaa, kun missasin ne alkuajat liian matalilla tarjouksilla…

1 tykkäys

Olen nyt kuukautta myöhemmin edelleen samaa mieltä, Innofactorin kelkassa ja lisäilen kun tulee Q1 luvut ulos

Ihan mielenkiinnosta, mikä saa uskomaan Innofactoriin? Ne on aika puhdas projektitoimitus/konsulttitalo loppujen lopuksi ja lisenssimyynti on ollut vain 6% liikevaihdosta. Minusta niillä pitäisi olla lisenssimyynti 50-75% liikevaihdosta eli se (mahdollinen) osaaminen Dynamics:in osalta pitäisi tuotteistaa ja myydä sitten pakettiratkaisua hyvällä katteella asiakkaille. Tämän suuntaisesta kehityksestä en ole itse löytänyt viitteitä. Projektitoimitus/konsultointi on kuitenkin Innofactorin mittakaavassa suht huonokatteista, koska henkilöstökulut on korkeat. Mcap:iksi sain noin 20Me viimeisellä päätöskurssilla, kaksi viimeistä vuotta tappiollisia.

2 tykkäystä

Juu voihan se olla noinkin että Innofactor vaan ajaa kiville.

On se ihmeellistä elleivät sa työstänsä oikea hintaa asiakkailta, miksi joku tekee sen selkeästi edullisemmin kustannuksin?

No kesällä viisastutaan, pelit sen mukan.

1 tykkäys

En halua mitenkään lyödä lyötyä, mutta tavallaan yritin vain sanoa, että nyt on viimeisiä hetkiä Innofactorin todistaa, että suunnan muutos oikeasti tapahtuu. Kurssi on niin alhainen ja laskutrendi niin voimakas.

1 tykkäys

minulla oli ainakin spekulatiivinen 0,40 paikkeilla osto ja Q4 jälkeinen osto paremmalla pohjalla, mutta kun pikavoitto oli niin nopea ja merkittävä, päätin napata sen. Sektorilla minulla on Vincit, Gofore ja Digia. Näillä kaikilla menee hyvin. Voi toki Innofactorillakin mennä, mutta ehkä riski on koholla. Toisaalta on se palkintokin iso, etenkin jos oikeasti menisi hyvin. (vanha taso 1-1,7 eur? huipputaso jotain 4 eur?) mutta paljon on matkaa ja todistettavaa Innofactorilla.

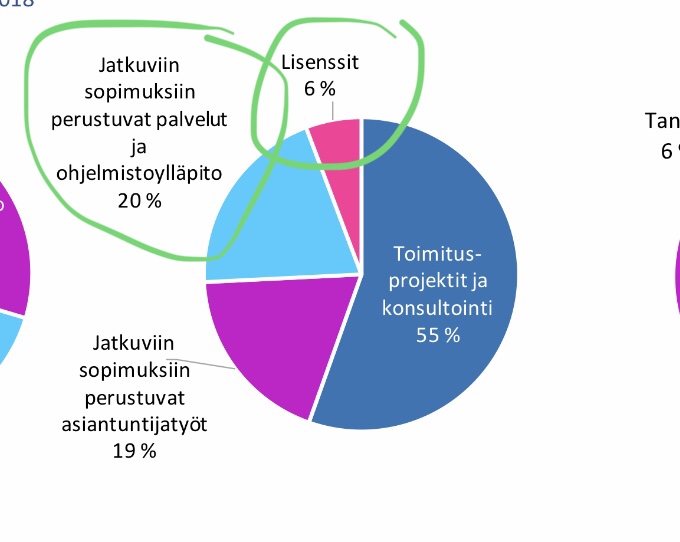

Sivuhuomio Innofactorista: heidän jatkuva ohjelmistoylläpito (20%) pitää sisällään omiin tuotteisiin liittyvää myyntiä, enemmänhän myydään jatkuvina kuin lisensseinä nykyään.

3 tykkäystä

Ohjelmistoylläpito ei normaalisti ole uusmyyntiä, vaan vuosittainen ylläpitomaksu, joka on x% ohjelmiston myyntihinnasta. Tällä maksulla asiakas saa toimittajasta riippuen joko uudet versiot tai yleisesti vaadittavat muutokset (esim. lakimuutokset) tai takuukorjaukset. Onko tämä Innofactorilla jotain muuta?

Mitä on muuten nuo palvelut, ilmeisesti konesali/palvelinympäristöön liittyvät tulot? Nuokin olisi hyvä nähdä kahtena eri osiona, jos näin.

Jos ohjelmisto myydään jatkuvalla vuosimaksulla, kuten tyypillisesti, se kirjautuu tuohon liikevaihtoerään “jatkuviin sopimuksiin perustuvat palvelut ja ohjelmistoylläpito”. Käsittääkseni Innofactorilla esim Dynasty-tuote tässä isossa roolissa. Eli uudetkin asiakkaat tulevat suoraan tuonne. Jos ohjelmisto myydään kertalisenssinä, se kirjautuu lisenssiliikevaihtoon (toki kertalisenssiä voi seurata jonkinlainen ylläpitosopimus). Lisenssiliikevaihtoon kirjautuu myös Microsoft-lisenssien jälleenmyynti, joka on tosin pilviaikakaudelle siirryttäessä pienevää. Jatkuviin sopimuksiin perustuvat asiantuntijatyöt on taas henkilötyöhön sidonnaista laskutusta. Innofactorilla ei ole omaa konesalibisnestä, mutta toki Azure-kumppanina yhtiö toimii.

1 tykkäys

Ok, kiitos selvennyksestä. Tuo on siitä huono, ettei suoraan pysty näkemään uusmyyntiä, joka kertoisi selkeämmin myynnin kehityksen. En ole itse löytänyt muuta merkittävää tuotetta Dynastyn lisäksi ja senkin kohteena taitaa olla lähes yksinomaan julkishallinto. Microsoftin tuotteiden myynnistä saa kyllä omat provisiot, joten Dynamics:in osalla siitä saisi ihan merkittävää tuloa, jos sen myynti olisi merkittävää volymiltaan. Sen vuoksi ihmettelen, ettei Innofactor ole pystynyt siitä rakentamaan mitään isompaa vrt esim. Digia.

No niin, taisinkin odotella jo aikaisemmin vincitille positiivista raporttia digian ja gofore perään. Tänä aamuna se tulikin. Toivotaan nyt hyvää tuotemyyntiä ja muuta kasvua

Omat havainnot, että Dynamics-kisassa Suomessa vahvimmin pärjänneet eCraft ja Digia (jossain määrin CGI). Nämä nimet nousee eniten, kun alalla juttelee ja se vähän ihmetyttänyt, että Innofactorista kuulee tämän osalta niin vähän… yhtiön omien sanojen mukaan sen asemat on vahvat (myös Pohjoismaissa)… voi selittää, että Innofactorilla hieman eri asiakaskunta.

2 tykkäystä

Uudessa Goforen laajassa raportissa löytyy päivitettyä markkinakatsausta IT-palvelusektorilta.

Tuo sektorin vuoden 2018 toinen puoliskohan oli tosiaan yllättävän heikko. Toimialalähteitä penkomalla löysimme yhdeksi selitykseksi sen, että kaksi isoa finanssikonsernia (ei ole vaikea arvata ketkä), jotka on todella isoja ostajia tällä sektorilla, jäädyttivät ostojaan isosti toisella puoliskolla. Kun taas yhtiöt olivat rekrytoineet alkuvuonna rajusti jäi konsultteja penkille normaalia enemmän. Tämä siis etenkin tuolla devaajaresurssien myynnissä. Lisäksi tuohon sattui useammalla yhtiöllä omiakin haasteita, mikä selitti todella heikkoa Q4-tuloskautta läpi sektorin ja siten myös näiden yhtiöiden huonoa kurssikehitystä. Nyt tilanne on palautumassa entiselleen, mitä alustavat luvutkin tukevat.

Erään yhtiön kommentti kuvastaa hyvin markkinaa “Kysyntä vetää kyllä hyvin, mutta nyt joutuu jo vähän myymäänkin. Ne päivät on ohi, kun tarvitsi vain faksikoneen vieressä odottaa tilauksia”

5 tykkäystä

Liiketoiminta varmaan alkaa haluta nähdä konkreettisia hyötyjä tästä digihumpasta ennen kuin lisää rahaa tulee

2 tykkäystä