Konecranesin Q1-tilaukset olivat ennusteita korkeammat, mutta liikevaihto laahasi, osin valuuttojen vuoksi. Oikaistu EBIT-marginaali oli selvästi ennusteiden yläpuolella. Q2-näkymäkommentit olivat parantuneet Q1-kommenteista, mikä ei tietenkään yllättänyt. Väljä positiivinen 2021-ohjeistus säilytettiin, kuten olimme odottaneet. Odotamme neutraalia tai varovaisen positiivista kurssireaktiota.

…

Kaikkiaan raportti oli hyvä, muttei vielä erinomainen. Haluamme kuulla lisää komponenttien saatavuus- ja hintatilanteesta sekä koronasäästöjen koosta ja pysyvyydestä.

3 tykkäystä

Konecranesin Q1-tilaukset olivat ennusteita korkeammat, mutta liikevaihto laahasi, osin valuuttojen vuoksi. Oikaistu EBIT-marginaali oli selvästi ennusteiden yläpuolella. Olemme tehneet pieniä positiivisia tarkistuksia vuosien 2021-2023 marginaaliennusteisiimme. Kohonneiden ennusteidemme, koko ajan parantuneiden markkinanäkymien sekä edelleen houkuttelevan arvostuksen perusteella säilytämme osakkeen lisää-suosituksen. Nostamme kuitenkin tavoitehinnan 44,50 (aik. 43,00) euroon.

Cargotecin Q1-numerot olivat vahvoja etenkin tilauskertymän ja myös oikaistun liikevoittomarginaalin osalta. Yhtiön markkinanäkymät ovat lupaavat kautta linjan ja olemme nostaneet 2021-2023:n liiketulosennusteita 6-8 %:lla. Nousseiden ennusteidemme ja edelleen kohtuullisen arvostuksen perusteella säilytämme osakkeen lisää-suosituksen. Nostamme yhtiön tavoitehinnan 55,00 euroon (aik. 53,00 euroa).

Tekeminen näyttää hyvältä, vielä pitää lukea rapsat tarkemmin läpi illemmalla ![]()

4 tykkäystä

Cargotecin ja Konecranesin tavoitehintoihin liittyen minulla olisi pieni tarkentava kysymys @Erkki_Vesola:lle. Molempien yhtiöiden raporteissa täysin loogisesti mainitaan, että tavoitehinnat peilaavat oletettavasti toteutuvan fuusion mukaista vaihtosuhdetta. Toisaalta molempien osakkeiden osalta ennustetaan niin sanotusti normaalia osinkoa, minkä suhteen huomionarvoista mielestäni onkin Konecranesin omistajille oikeutettu 2€/osake lisäosinko ennen fuusiota.

Toisin sanoen näkisin, että raporteissa nyt olevat tavoitehinnat ja osinkoennusteet aliarvostavat Konecranesin osaketta 2€/osake, eli noin 5%, suhteessa Cargoteciin. Samanlainen vinouma esiintyy toki tällä hetkellä myös osakemarkkinalla, jossa Cargotec arvostetaan juuri tällä hetkellä lähes 7% Konecranesia arvokkaammaksi, kun siis huomioidaan Konecranesin omistajille kuuluva lisäosinko.

Vähän tämä on toki hiusten halkomista ja menee sinänsä helposti ennustemarginaalien sisään, mutta ajattelin nyt varmistaa etten ole tässä ajatellut jotain väärin?

Tähän liittyen voisin toki samalla kaivaa Erkiltä näkemystä, että kuinka suuren mahdollisuuden näet fuusion kariutumisen suhteen? Tällä hetkellä markkina tosiaan ihan jonkin verrankin hinnoittelee tällaista mahdollisuutta, ja näkee Cargotecin arvokkaampana puoliskona tästä kaksikosta.

2 tykkäystä

Tällä videolla puhutaan tuosta Konecranesin ja Cargotecin arvostuksen erosta.

Yritän tässä laskeskella, että millä “kertoimella” toisen firman arvo pitäisi kertoa/jakaa, jotta saataisiin nuo arvostukset täsmäämään KC 158miljoonan lisäosinkojen jälkeen.

Onko Cargotecin a- ja b-osakkeet saman arvoisia, vaikka toisia ei ole listattu pörssiin?

Cargotecin osakkeita yht: 64 708 168

Konecranesin osakkeita: 79 134 459

K: Osakemäärä × 41.25€ = 3 264 296 000€

C: Osakemäärä × 48€ = 3 105 992 000 €

Erotus n. 158miljoonaa Konecranesin hyväksi.

48/41.25= 1.16 kerroin.

Mitä mokasin/ en ymmärrä?

Tällähetkellä Cargotec 48.08€ ja KC 38.15€, eli tämän kaavan mukaan Kc olisi vielä reilu 3€ varaa nousta?

Tajuan kyllä sen, että tämä on mietitty vain yhdistymistä ajatellen, eikä niinkään huomioi, että miten firmoilla pyyhkii juuri nyt.

3 tykkäystä

Mielestäni laskit ihan oikein. Mulla on paljon monimutkaisempi Exceli pyörimässä, mutta näköjään tosiaan ihan noinkin yksinkertaisesti saa hyvinkin saman lopputuloksen ![]()

Spreadi on juuri tällä hetkellä selvästi suurimmillaan sitten yhdistymisuutisen. Aikaisemmin “hintavirhe” on heilunut lähes poikkeuksetta 4%:n sisässä vaihdellen kumpaa arvostetaan yli-/alihintaiseksi, mutta nyt ollaan tosiaan jo yli 8% spreadissa, jossa nimenomaan Cargotecia yliarvostetaan suhteessa Konecranesiin.

Ja tosiaan juuri kuten sanoit, niin sitä pitää painottaa että tämä laskelma olettaa yhdistymisen toteutuvan. Linkkaamasi OP:n video oli kuitenkin sen suhteen erityisen mielenkiintoinen, että heidän mielestään nimenomaan Konecranesin pitäisi olla arvokkaampi puolisko, mutta markkina arvottaa tilanteen tällä hetkellä juuri päinvastoin.

3 tykkäystä

Moro Ruoto ja muut, ohessa omia ajatuksiani aiheesta. Nykyisillä osakemäärillä ja kun jätetään Konecranesin lisävarojenjako huomioimatta pitäisi Konecranesin osakkeen kurssin pelkän jakosuhteen perusteella olla koko ajan 81,5 % Cargotecin osakekurssista. Jos yhdistyminen saa kilpailuviranomaisilta vihreää valoa, toteutetaan Konecranesin osakkaille ennen yhdistymistä 2,00 euron osakekohtainen lisävarojenjako. Varojenjako on kooltaan reilu 158 MEUR ja tämä tietenkin katoaa yhtiöiden yhteenlasketusta varallisuudesta, mutta koituu Konecranesin osakkaiden varojen lisäykseksi.

Cargotecin ja Konecranesin nykyinen yhteenlaskettu markkina-arvo on 6176 MEUR. Lisävarojen jaon jälkeen Cargotecin osakkaiden laskennallinen osuus olisi 50,1 % x (6176-158) = 3014 MEUR eli 46,58 EUR per osake. Konecranesin osakkaiden ”varallisuus” taas olisi 49,9 % x (6176-158) + 158 = 3162 MEUR eli 39,96 EUR per osake. Lisävarojen jako huomioiden Konecranesin osakekurssin pitäisi siis olla 39,96/46,58 = 85,8 % Cargotecin osakekurssista. Nykyisissä osakekursseissa ei siis ole ainakaan täysimääräisesti huomioitu yhdistymisen toteutumista.

Jos löydätte kalkyylistäni jonkin logiikkavirheen, otan tiedon siitä kiitollisena vastaan. Ja joka tapauksessa hassua vappua kaikille foorumilaisille! Terv. Eki

37 tykkäystä

Samaan lopputulokseen tultiin tämän osalta, kiitos varmistuksesta ![]()

Ainoa minkä suhteen pienesti voi hiuksia halkoa on lainaamani kohta osakekurssien suhteesta. Tämä prosenttiluku 85,8% pitää paikkansa perjantain päätöskursseilla, mutta vaihtelee riippuen siitä mihin suuntaan kurssit liikkuvat. Jos kurssit laskevat niin prosenttiluku kasvaa ja jos kurssit nousevat niin prosenttiluku laskee, johtuen luonnollisesti siitä että Konecranesin kiinteän 2€/osake lisävarojenjaon suhteellinen osuus yhtälössä muuttuu kun kurssit muuttuu. Tämä nyt siis lähinnä huomioksi, jos joku pyrkii spreadia hyödyntämään niin tämäkin kannattaa ottaa huomioon.

1 tykkäys

Kun kevään osingot on jaettu, laskukaava Cargotec / Konecranes suhteelle on (C / 3 * 2,445 ) / ( K - 2€), missä C ja K ovat osakkeiden nykyhintoja (jos virhe, pyytäisin kommentoimaan). Tämän päivän päätöksillä (C = 46,14 € ja K = 37,18 €) suhteeksi saadaan 1,0689 eli Cargotec 6,89% ylihintainen.

Yhtiökokouksen päätöksistä: “Yhtiökokous päätti hallituksen ehdotuksen mukaisesti valtuuttaa hallituksen päättämään ennen Sulautumisen täytäntöönpanoa lisävarojenjaosta”. Onko tästä tietoa, milloin lisävarojenjaon pitäisi tapahtua? Kuinka kauan ennakkoon hallituksen pitää siitä tiedottaa?

2 tykkäystä

Mielestämme Konecranesin osakkeen 10 %:n lasku 26.4. jälkeen on perusteetonta. Yhtiön kysyntäajurit ovat positiivisia leveällä rintamalla ja osakkeen arvostus on selvästi alle verrokkien sekä muutoinkin houkutteleva. Emme ole muuttaneet ennusteitamme ja lisää-suosituksemme sekä 44,50 euron tavoitehintamme osakkeelle ovat ennallaan.

Tulee mieleen, että tässähän olisi ollut jopa paikka tehdä ns. Kamuxit ja nostaa suositusta.

8 tykkäystä

Oliskohan tämä nyt sellainen lisää-mutta-oikeasti-osta suositus ![]()

6 tykkäystä

Lisävarojenjaosta tiedotetaan pörssitiedotteella ilman aiheetonta viivästystä heti, kun hallitus on lisävarojenjakopäätöksen tehnyt. Kyseinen pörssitiedote sisältää maksu- ja irtoamisajankohdat.

Tämäntyyppisten yritysjärjestelyjen yhteydessä lisävarojenjako tapahtuu yleensä lähellä täytäänpanoajankohtaa, mutta mitään päätöksiä asiasta ei ole tehty. Yhtiökokous on vain valtuuttanut hallituksen päättämään lisävarojenjaosta. Viime vuoden elokuussa, kun Konecranesin hallitus päätti yhtiökokouksen valtuutuksella maksaa toisen osinkoerän, sen irtoamispäivä oli hallituksen kokousta ja tiedotuspäivää seuraava päivä.

Ystävällisin terveisin,

Kiira / Konecranesin IR

p.s. meihin saa ja voi olla suoraan yhteydessä, kun mieltä askarruttaa jokin asia ![]()

24 tykkäystä

Ilmeisesti Cargoteciltä ei ole odotettavissa mitään lisävarojenjakoja?

2 tykkäystä

Ei ole eikä tarvitsekkaan olla. Cargotecillä hyvä pöhinä päällä ja jos/kun fuusio tulee Konecranesin kanssa niin Cargon osake muuttuu useammaksi uuden firman osakkeeksi. Suosittelen tutustumaan asiaan. Itsellä Cargotec noin +185%, en oo pariin päivään katsonut.

3 tykkäystä

@Verneri_Pulkkinen @Yu_Gong saisiko @Kiira kilven ja varmistuksen että kyseessä on Konecranesin IR?

5 tykkäystä

Käyttäjän tiedot tarkistettu ja varmistettu että on Kiira / Konecranesin IR ![]()

9 tykkäystä

Itsellä oli 1200 kipaletta Konecranesia. Tänään putosi liki 37 euroon ja lisäsin 400 kipaletta. Kun yhdistyminen tulee (vuoden päästä?), niin joudutaan kilpailusyistä myymään osia pois? Synergia voi olla aika hankala saavuttaa, on niin monimutkainen yhdistyminen. Saadaanko usean yhtiön osakkeita yhdistymisessä?

1 tykkäys

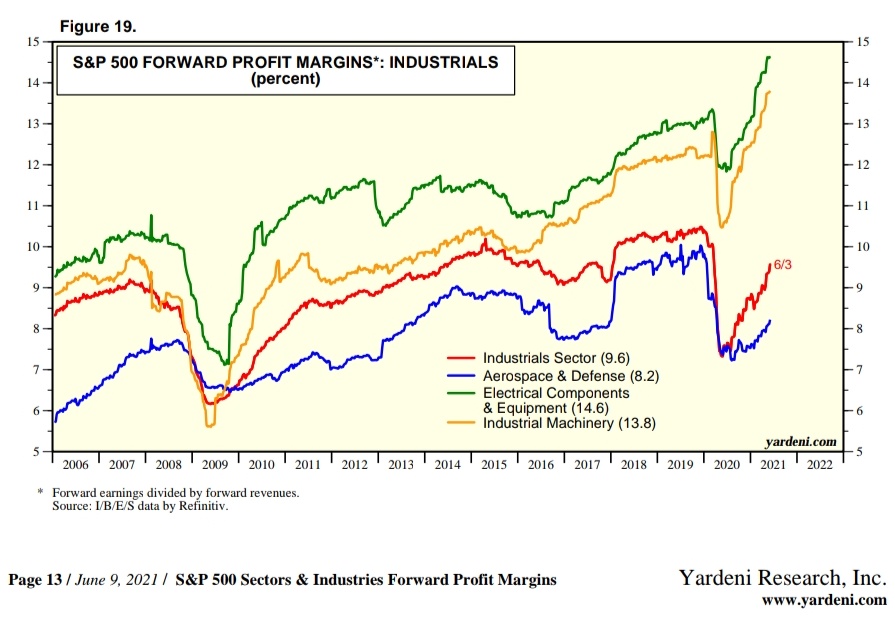

Yardenilta S&P 500 Industrials-sektorin konsensusennusteita.

Industrial Machinery -kategoria on aika merkittävällä painolla Helsingin pörssissä.

Tulevien 12 kk voittomarginaaliennusteet Industrial Machineryn osalta ovat kaikkien aikojen kovimmat tai lähelle kovimpia kun katsotaan S&P 500:aa.

OMXH-konepajasektorin markkina-arvo suhteessa liikevaihtoihin on kaikkien aikojen korkein vaikka oletetaan liikevaihtojen reilu elpyminen ja suhteutetaan markkina-arvot niihin liikevaihtoihin.

Tämä pätee riippumatta siitä otetaanko Kone täydellä painolla mukaan, capataanko Kone jonkin verran vai capataanko Kone isosti.

Uuvutan (sorry siitä!) kaikki nyt useammassa ketjussa tällä kysymyksellä:

Kun ennusteissa alkaa jo olla että kaikki on ihan täydellistä, onko todennäköisempää vuoden, kahden ja viiden vuoden tähtäimellä että:

A) tulosennusteet ylitetään eli käsitykset siitä mikä on täydellistä mullistuvat

vai

B) tulokset pettävät ja jäävät lähemmäksi sitä mitä aikaisemmin olisi pidetty normaalina?

4 tykkäystä

Kyse on siitä, tuleeko nyt usen vuoden nousukausi vai ei. Tällä hetkellä konepajojen ennusteissa on kasvua tuleville vuosille ja nousukausiodotusta. Eivät konepajojen osakekurssit vielä täynnä ole, jos tulevina vuosina nousukautta riittää. Nyt ollaan päästy purkamaan koronan aiheuttamaa patoutunutta kysyntää, katsotaan mikä tulee olemaan elvytyspolitiikan vaikutus tulevaisuudessa.

Jo ennen koronaa odoteltiin konepajojen kasvusyklin vaihetta.

1 tykkäys

Onkohan Konecranesin mahdollisen lisäosingon aikataulusta vielä arvioita?

Moro Tupla, eipä taida olla koska tuo kilpailuviranomaisten hyväksyntä vielä puuttuu. Tietääkseni ainoa mitä on indikoitu on lisävarojenjaon tapahtuminen ennen yhdistymistä, jonka taas pitäisi tapahtua 1.1.2022. Terv. Eki

8 tykkäystä