Konecranes on kuulemma analyytikoiden suosikki, alla on Kauppalehden juttu.

“Nostolaiteyhtiön osake saa ostosuosituksia kuin rännistä perustellusta syystä, sillä siltanosturit, satamanosturit, kumipyöräkonttinosturit, köysinostimet, kääntöpuominosturit ja prosessinosturit käyvät yhtiön tiedotteiden perusteella kaupaksi.”

" Kesällä kerrottiin, että Konecranesin ja Cargotecin tuleva sulautuminen etenee hyvin. Syntyvän yhtiön tavoitteena on tulla kestävien materiaalivirtojen globaaliksi johtajaksi."

Raportissa on 19 sivua, en vielä tarkkaan lukenut. Erityisesti keskittyy lukki/kuljetuslukki (straddle/shuttle carrier) -tilanteeseen, jossa yhdistetty markkinaosuus on yli 90% ja epäillään, ettei ZPMC välttämättä luo varteenotettavaa kilpailutilannetta Australiassa (ainakaan lyhyellä tähtäimellä).

"Eilen julkaistulla OP:n Parhaat -listalla toteutui muutos, kun listalle nousi Konecranes (OSTA). Alla lyhyet perustelut.

Konecranes sulautuu Cargotecin kanssa ja yhdistyvällä yhtiöllä on kaikissa

asiakassegmenteissä merkittävät laite- ja palveluliiketoiminnan

markkinaosuudet. Sulautuminen luo synergioita liikevaihtoon ja mahdollistaa

kannattavuusparannuksen operatiivisen tehokkuuden ja kulusäästöjen

myötävaikuttamana.

Uusien tilausten virta on jatkunut vahvana viime neljänneksillä ja tärkeimpien

asiakastoimialojen (teollisuus ja satamaoperaatiot) toiminta-asteen arvioidaan

säilyvän korkeana myös vuonna 2022.

Konecranesin vuosien 2022 ja 2023 ennusteisiin perustuvat arvostuskertoimet

ovat selvästi sektorin keskimääräistä arvostustasoa alhaisemmat."

Toivottavasti ei nyt indikoi fuusion torppaantumista. Voisiko olla, että tuleva uusi yhteisyritys ei saa sisältää joitakin laitekategorioita, jostain pitää luopua ja divestoida…

Mielestäni tätä jo vähän ennakoitiin, että tietyissä kategorioissa on todennäköistä että divestointeja joudutaan tekemään. Eiköhän Ekiltä saada tähän myös kommentit

Vahva tilauskanta, varovaisena lausunnoissaan pitämältäni Ekiltä osta-suositus, P/E 9, P/S 1. No brainer. Olin tätä jo muutenkin lisäämässä, mutta Black Fridayn yleinen kurssilasku ja Iso-Britannian kilpailuviranomaisen alustava lausunto fuusiosuunnitelmasta määrittivät tällä kertaa oston ajankohdan.

Kalmarista luopuminen voisi riittää kilpailuviranomaisille, mutta aika näyttää onko se tässä tarkoituksessa edes tarpeellista.

Konecranes ja Cargotec ovat tänään esittäneet Euroopan komissiolle toimenpidepaketin, joka sisältää sitoumuksen divestoida Konecranesin trukkiliiketoiminta ja Cargotecin Kalmar Automation Solutions -yksikkö. Ehdotetuilla divestoinneilla saataisiin poistettua osapuolten päällekkäisiä toimintoja kontinkäsittelylaitetoiminnoissa mahdollistaen kuitenkin, että yhdistynyt yhtiö (“Tuleva Yhtiö”) voisi yhdistää muita liiketoimintojaan ja että se olisi edelleen vahva toimija kontinkäsittelylaitteiden kaikilla osa-alueilla. Konecranesin ja Cargotecin käsityksen mukaan Euroopan komissio tutkii ehdotetun toimenpidepaketin ja saattaa toteuttaa tavanomaisen markkinatestauksen.

Aloittaisin pohdinnan lukemalla Inderesin Konecranes- ja Cargotec-analyysit lävitse. Sen jälkeen pohtisin, sijoitatko oikeasti jompaan kumpaan yritykseen (toisin sanoen oletat että fuusio kariutuu), vai sijoitatko tähän tulevaan yhdistyneeseen yritykseen?

Lainatakseni Inderesin raportista:

Vaikka tarkastelemme toistaiseksi Konecranesia ja Cargotecia erillisinä sijoituskohteina, on realiteetti että osakkeet liikkuvat toisiinsa nähden yhdistymisen vaihtosuhteen mukaisesti. Tavoitehintamme yhtiöille huomioivat myös tämän

Jos vastauksesi on jälkimmäinen, tarkastelisin osakkeiden tulevaa vaihtosuhdetta ja katsoisin kummalla lipputiskiltä saa matkalipun halvemmalla.

Konepajoihin sijoittavia varmasti kiinnostavia näkemyksiä:

Miten syklisiä osakkeita tulisi painottaa salkussa tällä hetkellä? OP:n pääanalyytikko Antti Saari korostaa, että toimialat ovat tällä kertaa hieman eri syklin vaiheissa.

Hän arvioi, että metsäteollisuudessa syklin huippu on jo ohitettu, kun sellumarkkinat ovat jäähtyneet. Konepajat ja metalliyhtiöt ovat puolestaan vasta matkalla huipulle.

”Karkeasti arvioisin huipun metallissa ajoittuvan vuodelle 2022 ja useimmilla konepajoilla vuodelle 2023”, Saari sanoo.

"Etenkin EU:n komissio syynää kaupan vaikutuksia hyvin tarkasti, ja sen arvioinnin aikataulu takaa, että kesäkuun puolivälin tavoiteaikataulu fuusion toteutumiselle menee vähintään hyvin tiukille. EU aloitti fuusiosta viime heinäkuussa yksityiskohtaisen toisen vaiheen tutkinnan.

Britannian kilpailuvirasto CMA ilmoitti marraskuussa alustavasti, että Cargotecin ja Konecranesin yhdistyminen voi vähentää kilpailua olennaisesti monissa tuoteryhmissä. Yhtiöt ilmoittivat olevansa asiasta eri mieltä.

Joulukuun alussa Cargotec ja Konecranes ilmoittivat esittäneensä EU-komissiolle sitoumuksen merkittäviin divestointeihin, joiden yhtiöt toivovat saavan kilpailuviranomaiset leppymään. Myyntiin menisivät Cargotecin suurimman liiketoiminnon Kalmarin merkittävä satama-automaatioyksikkö sekä Konecranesin trukkiliiketoiminta.

Fuusion kannalta isoin kysymys on nyt, muuttavatko divestoinnit tarpeeksi EU-komission ja Britannian CMA:n laskelmia fuusion kilpailuvaikutuksista.

Etenkin Britanniassa muitakin toimenpiteitä voi olla löydettävissä, mutta EU voi periaatteessa iskeä pitkään valmistellulle yhdistymiselle naulan arkkuun, jos toisen vaiheen tutkinta päätyy yhä hylkäämään fuusion. Järjestely voi kaatua, jos komissio ei esitä sen toteuttamiselle ehtoja, jotka yhtiöt ja niiden omistajat voivat hyväksyä.

Toisaalta jo esitetyt divestoinnit ovat järeitä ja kertovat halusta saada fuusio maaliin tarvittaessa kovin keinoin. Yhtiöissä tiedetään, että sellaiset ovat nyt tarpeen."

Tämä on ensimmäinen suurempi fuusio, jossa olen roposillani mukana. Alkuun oltiin erittäin optimistisia, mutta nyt viimeisimmällä vuosipuoliskolla on tullut mutkia matkaan.

Erkki painottaa kovasti ennusteidensa tavoitteiden keskittyvän yhtiöiden omiin liiketoimintoihin, eikä nojaavan fuusion läpimenoon. Markkina on kuitenkin melko varovainen ja onhan tähän esim. Konecranesin n. 36€ kurssiin hinnoiteltu hieman fuusion onnistumistakin. Varmasti jonkinlaista droppia tulee fuusion kariutumisen kohdalla kuitenkin.

Mutta, osaisiko joku sanoa selventää, että tuleeko käytännössä minkälaisia kustannuksia/seuraksia, jos fuusio ei mene läpi ja Koneranes sekä Cargotec jatkavat erillisinä yhtiöinä?

Suunnitellun sulautumisen tilannetta koskeva tiedote sisältää kaksi olennaista viestiä:

Käytävien keskustelujen perusteella toimenpidevaatimukset ovat odotettua monimutkaisemmat.

Ja toisaalta:

Kumpikin Yhtiö uskoo tarjotun toimenpidepaketin olevan riittävä ja toteuttamiskelpoinen.

Viranomaisilla on siis edelleen omat huolensa kilpailun rajoittumisen suhteen, mutta Konecranes ja Cargotec näkevät silti ehdottamansa toimenpidepaketin (sitoumus divestoida Konecranesin trukkiliiketoiminta ja Cargotecin Kalmar Automation Solutions -yksikkö) olevan riittävä sulautumisen toteuttamiseksi.

Nyt ei auta muu kuin odottaa jatkokeskustelujen tulosta, jotta näemme ovatko yhtiöt arvioineet tilanteen oikein. Mikäli sulautuminen ei toteutuisikaan, niin siinä tapauksessa aion jatkaa aivan tyytyväisenä molempien yhtiöiden omistajana.

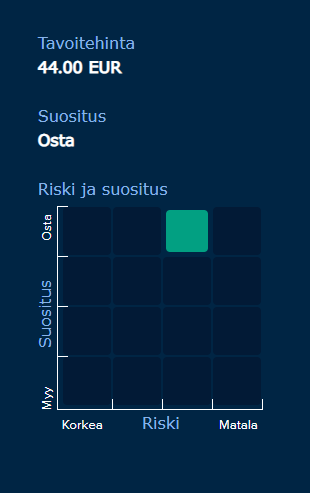

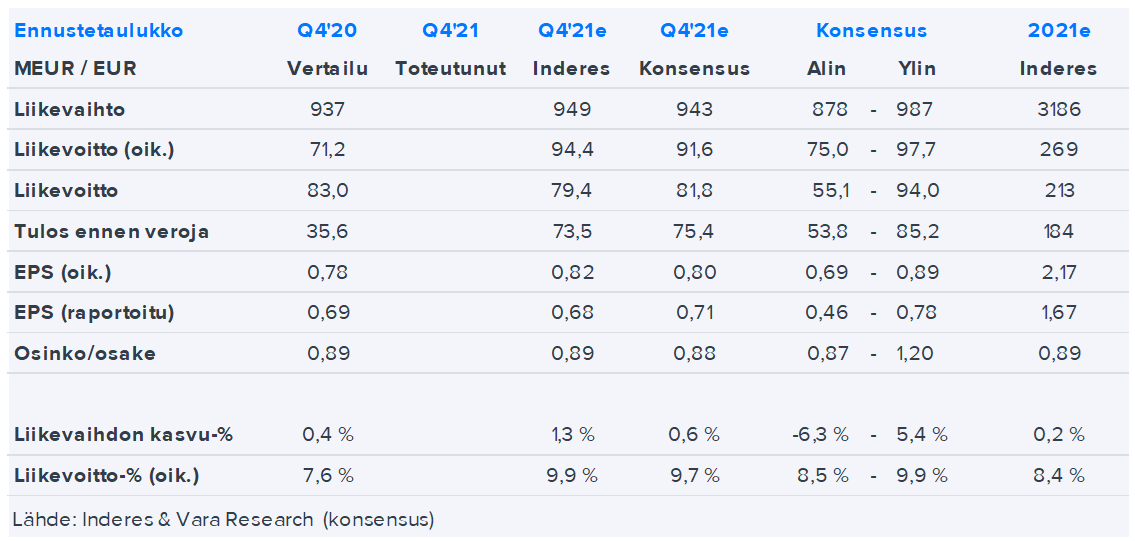

Konecranesin Q4-raportin parasta antia olivat saadut tilaukset ja suhteellinen kannattavuus, jotka molemmat ylittivät odotukset selvästi. Markkinakommentit olivat odotetusti ainakin varovaisen positiivisia eikä annettu 2022-ohjeistuskaan yllättänyt. Emme ole nähneet syytä muuttaa ennusteitamme. Näkymien ollessa positiiviset ja osakkeen arvostuksen houkutteleva uudistamme osta-suosituksen muuttumattomalla 44,00 euron tavoitehinnalla.

Cargotecin Q4-tilaukset olivat linjassa, liikevaihto hieman alakantissa ja oikaistu liiketulos paha pettymys suhteessa odotuksiin. Markkinatilanne jatkuu otollisena, mutta vuosien 2022-2023 tuloskehityksessä on isoja epävarmuustekijöitä. Tämä on johtanut omiin merkittäviin ennusteleikkauksiimme. Laskemme suosituksemme lisää-tasolle ja päivitämme tavoitehintamme 44,00 (54,00) euroon.

OP:n aamukatsauksesta puolestaan bongattua:

Konecranes suositus säilyy Osta -tasolla, tavoitehinta fuusio huomioiden laskee eurolla (49€ → 48€). Konecranesin itsenäinen tavoitehinta 44€

Cargotecin suositus säilyy Osta -tasolla, fuusion huomioivaa tavoitehintaa laskettiin hieman (58€ → 56€). Käypähinta Cargotecille itsenäisenä ilman fuusiota 53,5€

Tällä hetkellä markkinat ylireagoivat siihen malliin että ennustan Cargotecin rivakan pulkkamäen jatkuvan ja ehkä jopa ostopaikka avautuu isolla alennuksella.

Tässä kyllä täytyy ottaa huomioon se että tämä olisi ensimmäinen kerta kun ennustan oikein