Huoltobisneksenkin arvo taitaa heilua sen mukaan, kuinka markkinat näkevät huollon tulevaisuuden potentiaalin. Sehän taisi olla viime vuonna, kun Handelsbankenin analyytikko kirjoitti analyysissaan, ettei KONEen huoltobisneksen potentiaalia täysin ymmärretä markkinoilla. Ainakin Inderesin raporteissa yksi KONEen arvoajureista on kasvu Kiinan ja muiden Aasian maiden huoltomarkkinoilla.

Mutta kasvu Kiinan huoltomarkkinoilla ei tietysti ole varmaa. Kirjailin muutamia tietoja Otiksen ja KONEen uusimmista vuosikertomuksista.

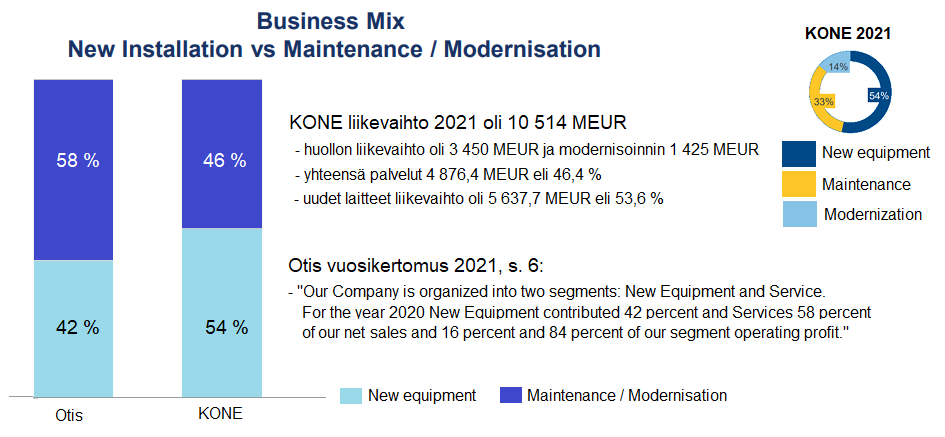

KONE vs. Otis Business Mix

Tällä hetkellä Otis kertoo heidän huoltokantansa on suurin.

Otis vuosikertomuksessa 2021 (s. 7):

"We have a maintenance portfolio of over 2 million units globally, which includes Otis equipment manufactured and sold by us, as well as equipment from other original equipment manufacturers. In 2020, our Service segment had net sales of $7.4 billion and operating profit of $1.6 billion.

-Otiksen Service-segmentin liikevaihto vuonna 2020 oli 7,4 miljardia dollaria ja liikevoitto 1,6 miljardia dollaria. Otiksella on maailmanlaajuinen noin 33 000 huoltomekaanikon verkosto.

-2020 Otis lanseerasi Otis ONEen, uuden IoT-ratkaisun, joka tarjoaa aktiivista seurantaa ja pilvipohjaista toiminnallista analytiikkaa Otiksen asiantuntijoille ja teknikoille sekä asiakkaille.

KONE. Vuoden 2022 yhtiökokouksen jälkeen järjestetyssä virtuaalitilaisuudessa toimitusjohtaja Ehrnrooth totesi näin huoltomarkkinasta. Linkki tallenteeseen: https://kone.videosync.fi/2022-agm

(tallenne 17:30 min)

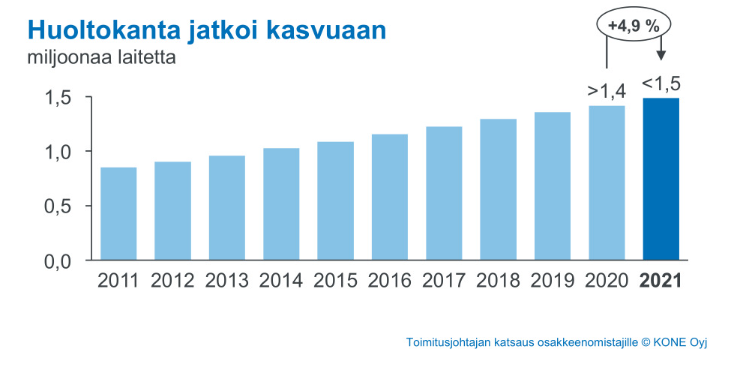

“Huoltokanta jatkoi hyvää kasvuaan myös viime vuonna. Huoltokanta vuoden lopussa oli lähes 1,5 miljoonaa hissiä ja liukuporrasta huollossamme ja kasvua noin 5 prosenttia edellisvuodesta. Se on selvä, että huoltokanta on meille hyvin tärkeä asia. On sellainen vakaa ja jatkuvasti kasvava liiketoiminta meillä, joka turbulentteina aikoina luo paljon vakautta meidän liiketoimintaan.”

-Kiinan palvelumarkkinoiden kasvun todettiin esityksessä olevan tärkeä asia. Siellä on merkittäviä kasvumahdollisuuksia ja niiden hyödyntäminen on yksi KONEen strategian painopisteistä. KONEen huoltoliiketoiminta kasvoi >10 %, modernisoinnin vuosittainen kasvu jälleen n. 30-40 %.

Kiinan huoltomarkkinat

Analyytikko Erkki Vesola totesi syyskuussa 2021 kommentissaan sekä KONEen että Otiksen tähtäävän voimakkaasti Kiinan markkinoille. KONE: Kiina ja pari muuta huolenaihetta | Inderes

-Kiinan huoltomarkkinasta 75 % on edelleen riippumattomien huoltoyhtiöiden hallussa.

-Otis tavoittelee huollon kasvua Kiinassa, kilpaillaan aggressiivisesti hinnalla, joka taas heijastuu molempien yhtiöiden marginaaleihin.

Tässä syyskuussa 2019 syyskuussa 2019 julkaistussa kommentissa on tiivistetty KONEen huoltomarkkinan kasvuajurit. KONE: Kiinan huoltomarkkinalla mittava kasvupotentiaali | Inderes

-Tiivistetysti Kiinan hissikanta ikääntyy, se on kysyntäajuri modernisaatiolle, paikallisviranomaiset kannustavat ennakoivaan huoltoon ja asiakkaiden tyytymättömyys ajaa asiakkaita KONEen huollon piiriin.

Kiinan riippumattomista huoltoyhtiöistä kertoo esimerkiksi tämä lainaus yhden markkina-analyysin esittelytekstistä vuodelta 2018 (Global and China Elevator Industry Report, 2019-2025)

“Chinese elevator maintenance market is developing by leaps and bounds with the growing ownership of elevators at home. If 5.5 million elevators in operation in 2018 and a maintenance cost of RMB8,000 per set in China are taken into account, the Chinese elevator maintenance market is currently worth RMB44 billion, a figure projected to surge to RMB64.8 billion in 2025 with the steady growth of new elevator market.

The Chinese players represented by Shanghai Mechanical & Electrical Industry Co., Ltd., Canny Elevator Co., Ltd., Shenyang Yuanda Intellectual Industry Group Co., Ltd., IFE Elevators Co., Ltd and Dongnan Elevator Co., Ltd. have forayed into the elevator installation and maintenance areas, particularly Shanghai Mechanical & Electrical Industry’s revenue from installation and maintenance services as a percentage of more than 30% in its total revenue.”

Handelsbankenin KONE-analyytikon ajatuksia Kiinan huoltomarkkinasta on lainattu tässä salkunrakentaja.fi-sivuston artikkelissa. (https://www.salkunrakentaja.fi/2021/09/kone-analyytikot/).

Pääajatuksena on Kiinan markkinoiden kypsyminen, jolloin OEM-yhtiöiden asema tulisi paranemaan. Jos neljä suurinta yhtiötä pystyisivät nostamaan markkina-asemansa yhteensä 45-50 prosenttiin vuoteen 2030 mennessä, ne kasvattaisivat huoltobisnestään Kiinassa yli 300 prosentilla.

Tuo ajatus 45-50 %:n markkina-asemasta on tietysti hyvin härkämäinen. Voi olla, että Kiinan markkinat eivät tule kypsymään ja OEM-yhtiöiden markkina-asema jää pienemmäksi. Markkina-asema tulee kasvamaan, mutta sen nostaminen Kiinassa 30 % olisi jo hyvä välietappi OEM-yhtiöille.

KONEen huoltoliiketoiminnan liikevaihto vuonna 2021 oli 3,45 miljardia euroa. Mikä on sitten hyväkatteisen huollon pitkän ajan keskiarvoinen EBIT-marginaali. Jos se olisi vaikka 17-22 % välillä, olisi haarukka 586-759 miljoonaa euroa. Mikä sitten olisi oikea EV/EBIT-kerroin, se kai heiluu markkinan mukana.

")