Hyvä kysymys @MrWrong. Kirjoittelin tässä vähän tällaista kevyttä sunnuntain pohdiskelua aiheesta. En uskalla sanoa kumman valitsisin, nyt ei ole kumpaakaan osaketta.

Olen kyllä vähän ihmetellyt Konecranesin laskua, kun verrataan Cargoteciin. Etenkin tuo ero viimeisen vuoden aikana verrattuna Cargoteciin on revennyt. 5 vuoden tuotoissa pienempi ero. Ehkä tuo Cargotecin vähäisempi lasku selittyy Q2-raportin vahvuudella. Cargotec kuitenkin ylsi ennätykselliseen tulokseen ja tilauskantaan ja osakekurssi sai nostetta heinäkuussa.

- Cargotec YTD -31 % vs. Konecranes YTD -45 %

- Cargotec 1v. -32 % vs. Konecranes 1v. -44 %

- Cargotec 5v. -42 % vs. Konecranes 5v. -47 %

Inderesin kommentissa todetaan Konecranesin osakkeen arvostuksen olevan todella alhaalla. Tuo lisää luottoa, mutta kyllä mietityttää paljon markkinatilanne.

Huollon arvolla ei paljoa ole merkitystä, kun markkinat hermoilevat. Konecranesilla huoltotoimintojen osuus liikevaihdosta taitaisi olla hieman korkeampi, noin luokkaa 40 %. Cargotecin H1’22:lla huoltoliiketoiminnan liikevaihto oli 586 miljoonaa euroa eli 32 prosenttia konsernin liikevaihdosta.

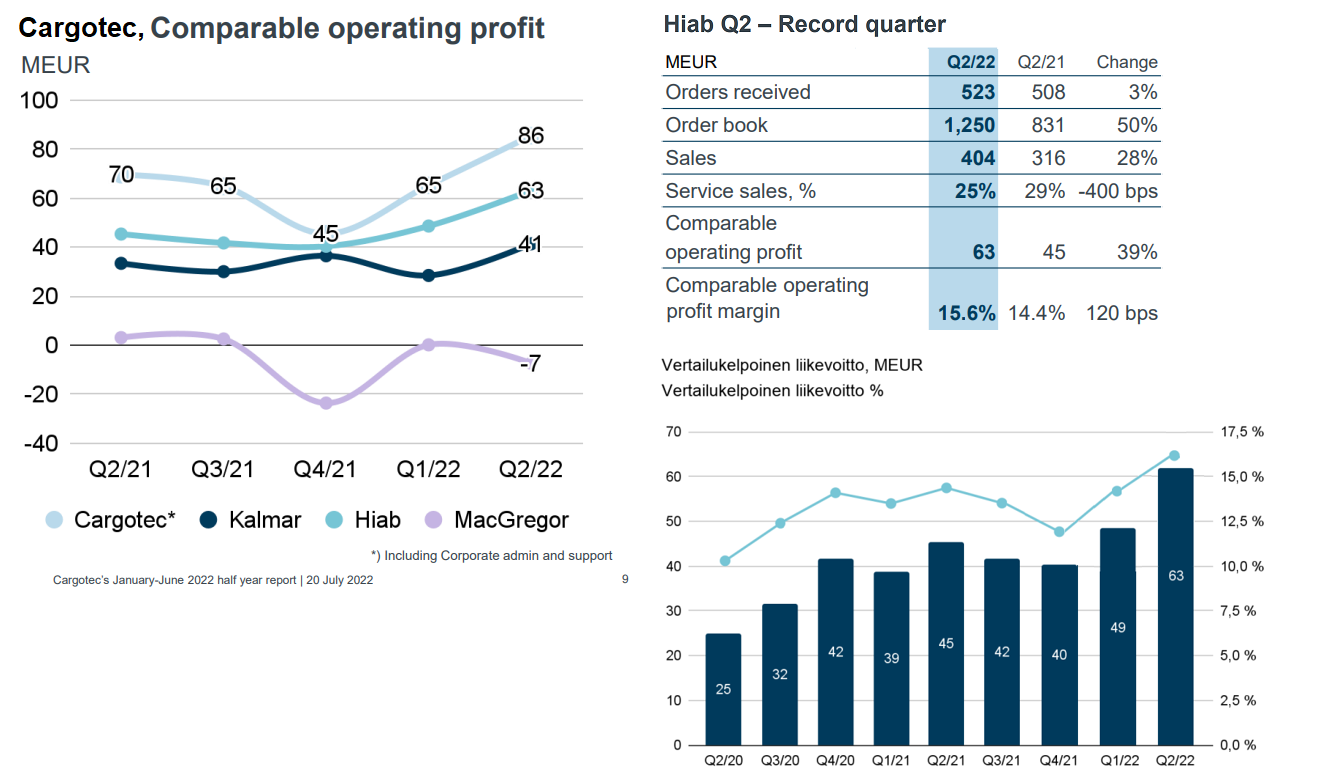

Cargotecin paras osa Hydrauliska Industri AB eli hiiappi on ollut erinomaisessa iskussa. Hiabin hyvä kehitys on osin jäänyt vähän huomioimatta, kun konsernissa MacGregorin haasteet ovat jatkuneet. Vuosien varrella MacGregorin marginaali on vaihdellut -4,6 % ja 14.5 % välillä.

Cargotecin bruttokate on viime aikoina pysytellyt melko tasaisesti 22 prosentin paremmalla puolella. Q4’21 oli bruttokate oli alhaisin 18,6 %.

| Cargotec |

2017 |

2018 |

2019 |

Q1’20 |

Q2’20 |

Q3’20 |

Q4’20 |

2020 |

Q1’21 |

Q2’21 |

Q3’21 |

Q4’21 |

2021 |

Q1’22 |

Q2’22 |

| Bruttokate-% |

26,2 |

24,6 |

23,7 |

22,1 |

21,6 |

22,5 |

23,0 |

22,3 |

24,8 |

24,0 |

21,6 |

18,6 |

22,1 |

22,3 |

22,4 |

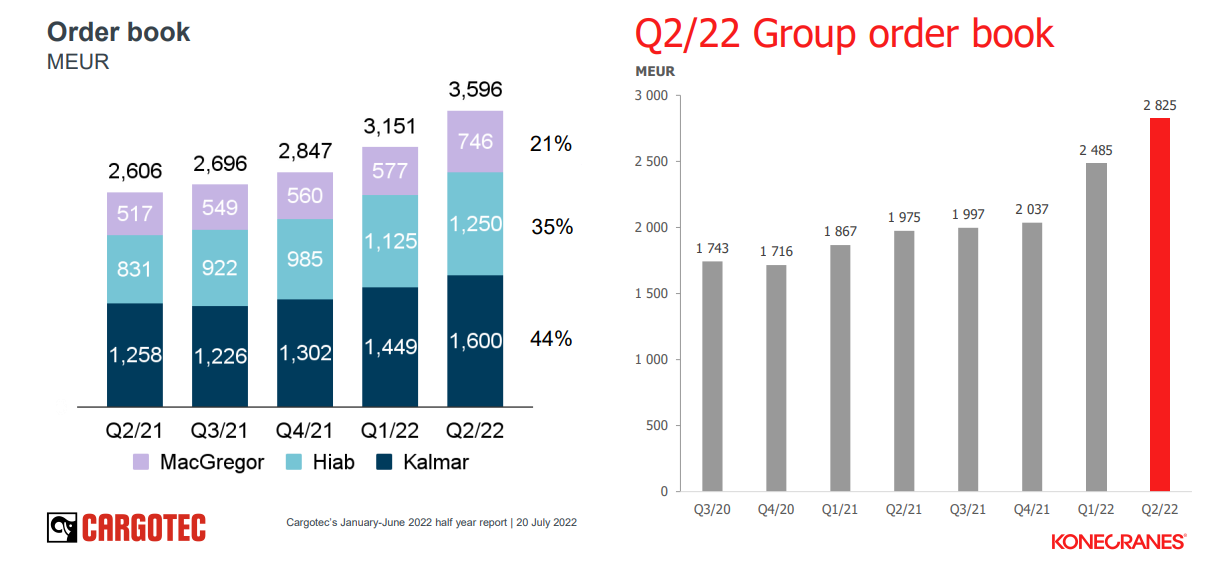

Tilauskertymän osalta Cargotec näyttää hieman paremmalta.

- Cargotecin tilauskertymä näyttää vastaavan noin yhden vuoden liikevaihtoa. Vuonna 2021 liikevaihto oli 3315 milj. euroa ja viimeisen 12 kuukauden liikevaihto on 3 542 milj. euroa.

- Konecranesin Q2-tilauskertymä myös hyvin korkealla tasolla. Vuoden 2021 liikevaihto oli 3 185,7 milj. euroa ja 12 kuukauden rullaava liikevaihto on 3 182 miljoonaa euroa. Näin olleen Konecransin tilauskirja vastaa nyt noin 10,5 kuukauden liikevaihtoa.

Tässä ehkä odotetaan jo tulevia pääomamarkkinapäiviä.

Konecranesin osalta joudutaan odottamaan pidempään. Aiemmin oli odotuksissa, että Konecranesin CMD olisi syksyllä 2022. Uusi toimitusjohtaja aloittaa vasta 19. lokakuuta 2022, joten Konecranesin CMD on siirretty vuoden 2023 ensimmäiselle puoliskolle. Pääomamarkkinapäivät | Konecranes

Cargotecin CMD:hen on vielä aikaa 50 päivää. Cargotec järjestää pääomamarkkinapäivän 15. marraskuuta. Capital Markets Day 2022 - Cargotec

Analyytikkojen odotuksia CMD:n osalta kuvaa myös DNB:n tuore raportti. Keskiviikkona julkaistussa uudessa raportissa Cargotecin suositus säilyi edelleen osta-tasolla ja tavoitehintaa nostettiin 36 eurosta 42 euroon. DNB:n mielestä Cargotecilla voisi olla mahdollisuuksia parempaan kannattavuuteen ja odotuksissa on uudet taloudelliset tavoitteet ja nopeampaa kasvua. MacGregorin osalta myös odotuksissa jotain ratkaisuja.