Eki on taas hienosti tiivistänyt hienosti Konecranesin järjestämän analyytikkopuhelun sisällön.

Konecranes järjesti eilen hiljaista aikaa edeltävän analyytikkopuhelun. Kysyntätilanteessa on nähtävissä tiettyä hiljentymistä, vaikka toistaiseksi kaikki onkin normaalia. Yhtiön toimituskyky on kuitenkin parantunut edelleen ja kannattavuusajurit ovat pääosin positiivisella puolella. Ennusteemme ja suosituksemme ovat tässä vaiheessa ennallaan.

OP:n Jussi Mikkonen kertoo Konecranesin positiivisista näkymistä.

Konecranesin osake on laskenut noin 6 % viimeaikaisista huipuista markkinahermoilun seurauksena, mutta samaan aikaan yhtiön markkinanäkymien kommentointi on säilynyt positiivisena. Yhtiö on viestinyt hinnoittelukykynsä säilyneen hyvällä tasolla, minkä lisäksi toimituskyky on parantumassa asteittain. Seniorianalyytikko Jussi Mikkonen näkee yhtiöllä potentiaalia kurssinousuun lyhyellä aikavälillä.

Kopsasin tähän alle kokonaan uusimman Konecranesin tiedotteen pl. lisätiedot, yhteystiedot ja vastaavat.

Konecranes on hankkinut yksityisomisteiselta Whiting Corporationilta teollisuusnosturien, ydinvoimateollisuuden nosturien ja kunnossapidon liiketoiminnot, mikä vahvistaa Konecranesin asemaa strategisesti tärkeällä Pohjois-Amerikan markkina-alueella.

Whiting Corporation on tunnettu ja arvostettu toimija Pohjois-Amerikassa. Se on jo yli sadan vuoden ajan palvellut monia erilaisia asiakkaita, kuten terästehtaita, autotehtaita, fossiilisia polttoaineita käyttäviä voimalaitoksia, metallinkäsittelykeskuksia, vesivoimalaitoksia ja ydinvoimaloita. Hankinnan myötä Konecranes saa käyttöönsä Whitingin suureen asennettuun laitekantaan kuuluvat nosturit, minkä lisäksi sen teollisuuden kunnossapidon ja laitteiden liiketoiminta-alue saa uusia asiakkaita ja kasvumahdollisuuksia. Hankittavalla yrityksellä on noin 130 työntekijää seitsemässä kaupungissa. “Toivotamme nämä Whitingin osaavat työntekijät tervetulleiksi Konecranesiin ja odotamme innolla, että pääsemme hyödyntämään uusia ja kiinnostavia kasvumahdollisuuksiamme yhdessä”, toteaa Konecranesin teollisuuden kunnossapidon ja laitteiden Amerikan regioonan johtaja Bernie D’Ambrosi.

Konecranesilta taas uusi tiedote. Tilauksen arvio ei kerrottu.

Konecranes on solminut sopimuksen neljän sähköisen siltanosturin toimittamisesta Siemens Gamesan merituulivoimaloiden konehuoneita valmistavaan tehtaaseen Taiwanin Taichungissa. Nosturit tukevat laitoksen laajennetun tuotannon kaikkea materiaalinkäsittelyä jopa 400 tonnin nostokapasiteetilla. Tilaus kirjattiin vuoden 2023 ensimmäisellä neljänneksellä, ja nosturit on tarkoitus asentaa vuoden 2024 ensimmäisellä neljänneksellä.

Tässä on Salkunrakentajan juttu Konecranesista, jutussa on lainattu mm. Handelsbankenin analyytikkoa Timo Heinosta.

Konecranesin osake on kivunnut puolessa vuodessa 46 prosenttia. Yhtiön osake osakkeen EV/EBIT-arvostus Handelsbankenin vuoden 2025 ennusteilla on vain 6x.

”Arvostus on matala suhteessa pitkän aikavälin lukuun 11,5. Tällaisiin eteenpäin katsoviin ennusteisiin liittyy kuitenkin globaalin talouden arvaamattoman kehityksen takia suuria riskejä. Rahoituksen saatavuus on avainasemassa suurempien investointien kannalta, ja rahoitusjärjestelmän tasapainokin voi järkkyä”, Heinonen toteaa.

Handelsbankenin kolmen vuoden päähän asetettuun 40 euron tavoitehintaan on nyt noin 34 prosentin nousuvara. Pankin lyhyen ajan suositus osakkeelle on pidä.

Aki Pysing kirjoitteli kolumnin Konecranesista ja Cargotecista.

Analyytikkojen vuoden 2024 tulosennusteiden mukaan kumpikin nosturi on sellaista P/E kymmenen -kamaa. Tavoitehintojen keskiarvot @35,2 ja @55 pörssikursseilla KCR @30,76 ja CGC @43,72 tarjoavat hyvin nousuvaraa.

KC kertoi Kambodžaan menevästä tilauksestaan. Tilauksen arvoa ei kuitenkaan julkaistu.

Konecranes sai vuoden 2023 ensimmäisellä neljänneksellä Sihanoukville Autonomous Port (PAS) -satamalta tilauksen kahdesta kuudennen sukupolven siirrettävästä Konecranes Gottwald -satamanosturista. Kyseessä on Konecranesin ensimmäinen Kambodžasta saama siirrettäviä satamanostureita sisältävä tilaus. Nosturit toimitetaan vuoden 2023 viimeisellä neljänneksellä.

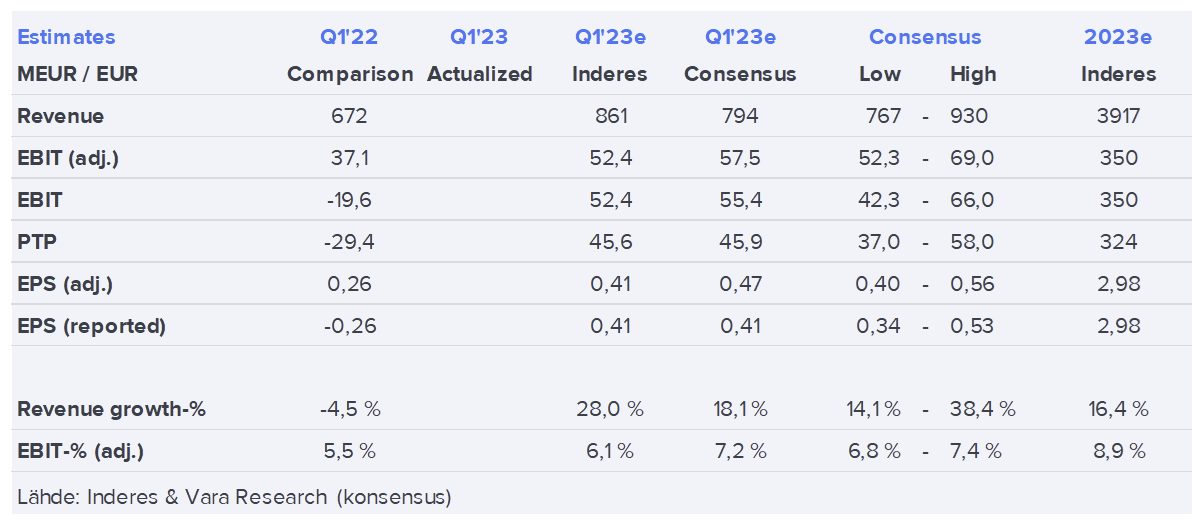

Eki on antanut ennakkokommenttinsa, kun Konecranes julkaisee perjantaina Q1-tuloksensa.

Yhtiön hiljaista aikaa edeltävässä konferenssipuhelussa kerrottiin, että kysyntätilanteessa on nähtävissä tiettyä hiljentymistä, vaikka toistaiseksi kaikki onkin normaalia. Yhtiön toimituskyky on kuitenkin parantunut edelleen ja kannattavuusajurit ovat pääosin positiivisella puolella. Odotamme Konecranesin toistavan 2023-ohjeistuksensa. Osakkeen arvostus indikoi edelleen nousuvaraa.

Konecranes yli Inderesin ja konsensuksen ennusteiden.

Liikevaihto oli 899,3 miljoonaa euroa (672,1), +33,8 prosenttia (+33,0 prosenttia vertailukelpoisilla valuutoilla laskettuna). Liikevaihto kasvoi kaikissa kolmessa segmentissä.

Vertailukelpoinen EBITA-kateprosentti oli 10,6 prosenttia (6,6), ja vertailukelpoinen EBITA-kate oli 95,4 miljoonaa euroa (44,1). Vertailukelpoisen EBITA-kateprosentin kasvu johtui pääasiassa korkeammasta myyntivolyymista ja hinnoittelusta.

Liiketulos oli 85,8 miljoonaa euroa (-19,5), 9,5 prosenttia liikevaihdosta (-2,9). Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 2,6 miljoonaa euroa (56,7) ja koostuivat pääasiassa uudelleenjärjestelykuluista.

Laimennettu osakekohtainen tulos oli 0,66 (-0,26) euroa.

Saadut tilaukset kasvoivat 17,5% kun analyytikot odottivat 12% laskua tilauksissa. Kaikilla riveillä analyytikot yllätettiin housut kintuissa. Analyytikot ovat siirtyneet taantuma moodiin kun taas puolestaan Konecranes näyttää, että mitään taantumaa ei ole tai edes näköpiirissä ainakaan ohjeistuksen mukaan.

Moro Moihe ja muut, aivan pieni analyytikon puolustuspuhe tai sen yritys: kuka olisi arvannut, että Konecranesin teollisuuslaitteiden tilaukset olivat paitsi +28 %:n vuosikasvussa. myös +45 % suuremmat kuin Q1’19 ja +67 % suuremmat kuin Q1’20? Mitään yksittäisiä isoja tilausjulkistuksia sieltä ei ole tullut. Oli myös vaikea ennustaa, että Teollisuuslaitteet tekevät nykyisessä markkinoiden ja toimitusketjun tilanteessa kaikkien aikojen parhaan EBITA-marginaalinsa. Mutta pielessä oltiin, ei se selittämällä muuksi muutu. Terv. Eki

Tässä on Sijoittaja.fi:n analyysi Konecranesista ja sen Q1:stä.

Hyvän myynnin ja hinnoittelun positiivisen vaikutuksen seurauksena Konecranes teki uuden Q1 vertailukelpoisen EBITA-kateprosenttiennätyksen, 10,6 %. Kannattavuus parani kaikissa kolmessa liiketoimintasegmentissä, erityisesti Teollisuuslaitteissa. Myös yhtiön vertailukelpoinen liiketulos parani 137,9 % vertailukaudesta. Konecranes on jatkanut Kunnossapidon ja Teollisuuslaitteiden optimointitoimia. Sen lisäksi yhtiö ilmoitti MHE-Demagin Industrial Products-liiketoiminnan myynnistä. Kauppa saatiin päätökseen huhtikuussa, ja sillä on 30–35 miljoonan euron negatiivinen vaikutus Teollisuuslaitteiden liikevaihtoon ja 7–8 miljoonan euron negatiivinen vaikutus Kunnossapidon liikevaihtoon. Kauppaan liittyvät kannattavuusvaikutukset ja kustannukset sisältyvät Kunnossapidon ja Teollisuuslaitteiden optimointiohjelmaan.

OP:n Jussi Mikkonen kertoi hurjasta Konecranesi:n menosta.

Myös Konecranes on raportoinut tänään ensimmäisen vuosineljänneksen tuloksensa, joka on todella vahva. Yhtiön kasvu on ollut todella laaja-alaista: sitä nähtiin niin jokaisessa liiketoimintayksikössä kuin maantieteellisellä alueellakin. Videolla senioranalyytikko Jussi Mikkonen kertaa yhtiön tänään julkaistun Q1-tuloksen.

Eki on tehnyt vapunpäivän iloksemme Konecranesin tuoreen yhtiöraportin.

Konecranesin Q1-numerot olivat poikkeuksellisen vahvat ja ylittivät ennusteet reilusti kaikilta osin. 2023-ohjeistus säilytettiin odotetusti ennallaan ja markkinanäkymä on edelleen pääosin suotuisa. Vankan kvartaaliraportin ja muiden indikaatioiden jälkeen ennustenostomme ovat tuntuvia.

Raportista lainattua: Osakkeen arvostustaso on nähdyn nousun (+18 % helmikuun alusta) jälkeen tiukentunut, mutta on yhä kaikilla mittareilla houkutteleva. Säilytämme lisääsuosituksemme ja kohotamme tavoitehintamme 39,00 (aik. 34,00) euroon ennustenostojemme mukaisesti. Uudella tavoitehinnalla vuosien 2023- 2024 P/E-kertoimet olisivat edelleen alle verrokkien ja EV/EBITDA-kertoimet linjassa mediaanin kanssa.

Tässä on Salkunrakentajan Jorma Erkkilän juttu konepajoista. On lainannut jutussa Hannu Angervuota ja analyytikkoja.

Analyytikoiden mukaan ensimmäinen vuosineljännes tuki näkemystä siitä, että liikevaihdot ja tulokset pysyttelevät hyvällä tasolla vuoden alkupuolella muun muassa hyvän kysynnän, korkeampien hintojen ja tuotantoketjujen toimivuuden ansiosta.