Korjaa vain takaisin osan alkuviikon jyrkästä (perusteettomasta) pudotuksesta.

3 tykkäystä

Miten niin perusteettomasta pudotuksesta? Korona jyllää maailmalla ja vaikuttaa just konepajoihin ensi vuodenkin tuloksiin. Kun lähes kaikki muutkin osakkeet tippui järjestäen alaspäin esim. Sampoa tänään sai parhaimmillaan 31.6e, niin minkä takia lähes kaikki muut osakkeet on edelleen alhaalla mutta nämä kaksi eivät?

Mietipä sitä. ![]()

Tarkoitin että putosivat perusteettomasti enemmän kuin muut konepajat. Viimeisen viikon jälkeen eri konepajojen kurssit ovat:

Cargotec -7.24%

Konecranes -5.86%

Metso Outotec -7.21%

Wärtsilä -7.59%

Kone -4.1%

Valmet +0.99%

Tämä siis tämän päivän korjausten jälkeen. Cargotec ja Konecranes ovat nyt hyvin linjassa muiden kanssa. Ilman tämän päivän nousuja olisivat 11% pakkasella.

Siis cargotecin ja konecranesin ne huippuhinnat oli aivan täydellisiä ylilyöntejä jo alunperinkin, kurssit karkasi ihan naurettaviin hintoihin.

1 tykkäys

Missasin vissiin jonkun viestisi, kun en huomannut laskelmaasi siitä, mikä se oikea arvo olisi? ![]() Siis se aukilaskettu oikea hinta, joka ei perustu siihen ”että kun nousi / laski x”. Onhan tuo nytkin esim Inderisin tavoitteen alla ja katse fuusion takia isolla osalla sijoittajia jo kauempana horisontissa (hätähousiilla oli jo mahdollisuutensa kotiuttaa voitot).

Siis se aukilaskettu oikea hinta, joka ei perustu siihen ”että kun nousi / laski x”. Onhan tuo nytkin esim Inderisin tavoitteen alla ja katse fuusion takia isolla osalla sijoittajia jo kauempana horisontissa (hätähousiilla oli jo mahdollisuutensa kotiuttaa voitot).

3 tykkäystä

Siis konecranesin tavoitehinta on tällä hetkellä 29e elikkä 2e ollaan siitä “tavoitehinnasta” jäljessä. Esim. Sammon tavoitehinta tällä hetkellä 38e ja hinta 32.5e. Niin mikä tässä nyt on niin ihmeellistä, 2 konepajaa jo lähentelee tavoitehintojaan…

Ja tavoitehintahan tarkoittaa tätä. Tavoitehinta on se hinta osakkeelle, jonka analyytikko analyysin perusteella uskoo olevan osakkeelle realistinen taso 12 kuukauden sisällä.

@Erkki_Vesola kertoo artikkelissa Konecranesin ja Cargotecin fuusion teknisestä toteutuksesta. Lisäksi mainitaan, että fuusion yllä leijailee vielä kilpailuviranomaisten päätökset fuusion hyväksymisestä ja siitä, pitääkö jotain osia tulevasta yhtiöstä myydä.

@Erkki_Vesola Mitä olet mieltä, minkälainen kilpailuviranomaisten näkemys tulee olemaan? Ja toisaalta, onko sillä mitään merkitystä kokonaisuuden kannalta?

Toinen kysymys vielä: en ole mikään useampien osakesarjojen suuri fani - yksinkertaisuus on minusta parasta, ainakin näissä asioissa. Yhdistymissuunnitelmassa sanotaan, että tulee kaksi osakesarjaa A- ja B-sarjat, mutta en ole nähnyt vielä missään mainintaa siitä, mikä sarjojen ero on. Oletan, että tällainen on aika merkityksellinen asia ja varmasti päätetty jo. Varmaan olen vaan missannut tämän. Yleensähän näillä pyritään pitämään äänivalta jollain keskitetyllä omistajaporukalla, esim. perheyhtiöissä perheen edustajilla. Joissain harvoissa tapauksissa eri sarjoihin voi liittyä eri osinkooikeuksia. Nyt kuitenkin nykyiset omistajat tulevat saamaan molempia osakesarjoja. Nykysuuntaus on mielestäni ollut jo pitkään pois tällaisista. Onko tietoa tässä tapauksessa, mikä sarjojen ero tulee olemaan? Oletan myös, että molemmat sarjat uusista osakkeista tullaan listaamaan?

2 tykkäystä

Moro tyhma_raha, 1) kilpailuviranomaisten päätöksen merkitys riippuu tietenkin sen sisällöstä eli millaisia uudelleenjärjestelytoimenpiteitä jos minkäänlaisia kilpailuviranomaiset edellyttävät fuusion hyväksymiseksi. Keskeisiä tulevat olemaan etenkin EU:n ja USA:n kilpailuviranomaiset. Kriittinen alue on satamien kontinkäsittely, jossa Cargotecin Kalmar ja Konecranesin Port Solutions ovat maailman 2. ja 3. suurimmat toimijat. Tuotevalikoimissakin on kohtuullisen paljon päällekkäisyyttä mm. kenttänostureissa (esim. RTG), konttilukeissa ja trukeissa. Historiasta tulee mieleen EU:n komission päätös, jolla Konecranes velvoitettiin myymään STAHL CraneSystems ennen kuin se pääsi toteuttamaan MHPS-kauppansa vuonna 2017. 2) Cargotecin A- ja B-osakkeiden ero on äänivallassa eli A-osakkeilla on 1 ääni ja B-osakkeilla 1/10 ääntä. Fuusiossa nykyiset Konecranesin osakkaat saavat sekä A- että B-osakkeita hyvin tarkkaan saman määrän kuin niitä Cargotecin nykyosakkailla on. Koska nykytilanteesta poiketen myös uuden yhtiön A-osakkeet tullaan noteeraamaan pörssissä, on tilanne Konecranesin osakkaille melko yhdentekevä. En itsekään ole useamman osakesarjan ystävä ja uskon, että pidemmällä aikavälillä osakesarjat tullaan uudessa yhtiössä yhdistämään. Terv. Eki

7 tykkäystä

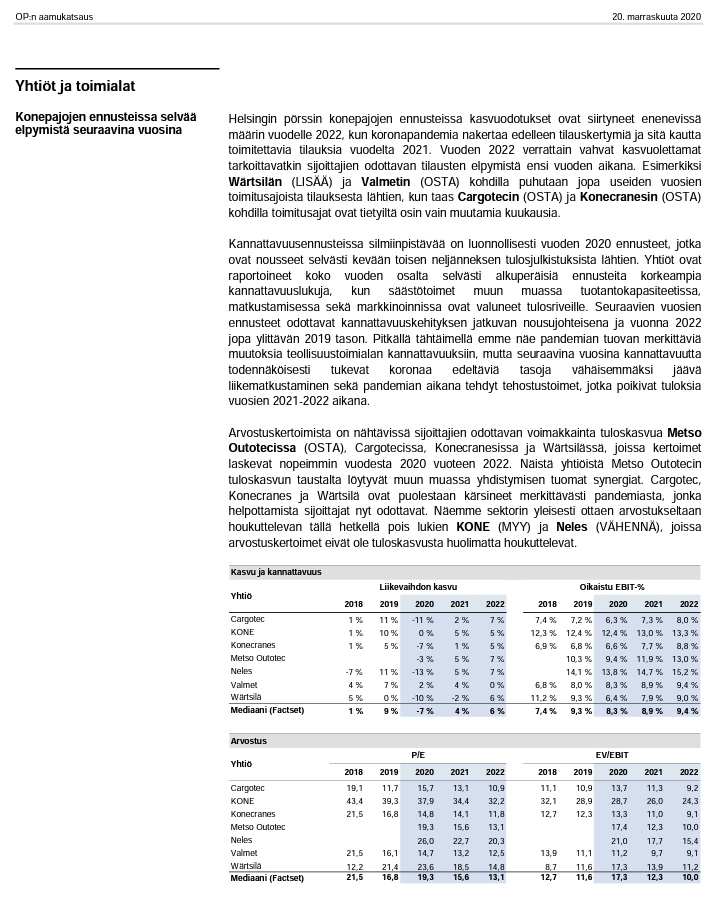

OP:n analyytikko Anssi Raussin Q3-tuloskauden yhteenveto: Konepajat

1 tykkäys

3 tykkäystä

“DP World Antwerp Gateway has ordered a fleet of 34 Automated Stacking Cranes (Konecranes Gottwald ARMGs) for its container terminal in Antwerp, Belgium. The cranes will be an expansion to the current fleet of 20 ARMGs currently in operation.”

1 tykkäys

Itsellä ei ole vielä suomalaisia konepajoja ollenkaan salkussa, katsellut niitä vähän sillä “silmällä”. Jotenkin nyt vaan tuntuu että katsoo mitä tahansa konepajan osaketta niin hinnat on todella korkealla, ihan kuin niihin olisi jo leivottu tulevat loistotulokset kokonaan sisään, mitä mieltä porukat on tästä asiasta? Koska itse en usko ollenkaan että sieltä mitään ihmeellisiä tuloksia olisi luvassa yhdeltäkään.

Sanoisin että olet hiukan väärässä. Näkymät ovat pääsääntöisesti hyvät tälle vuodelle ja lähes kaikki selvisivät koronasta todella vähällä, kun kulut joustivat alas.

Kone ilmoitti juuri loistotuloksesta ja Valmetille on tullut tilauksia hyvin sisään. Metso-Outotecin markkina on todella kuuma ja tavoitehinnat selvästi korkeammalla kuin kurssi. Cargoa ja Konecranesia en oikein tunne, mutta ilmeisesti hyvin menee.

Vaikeaa on oikeastaan vain Wärtsilällä.

Nousuvaraa on tälle vuodelle vähän joka lapussa ilman uusia kriisejä.

4 tykkäystä

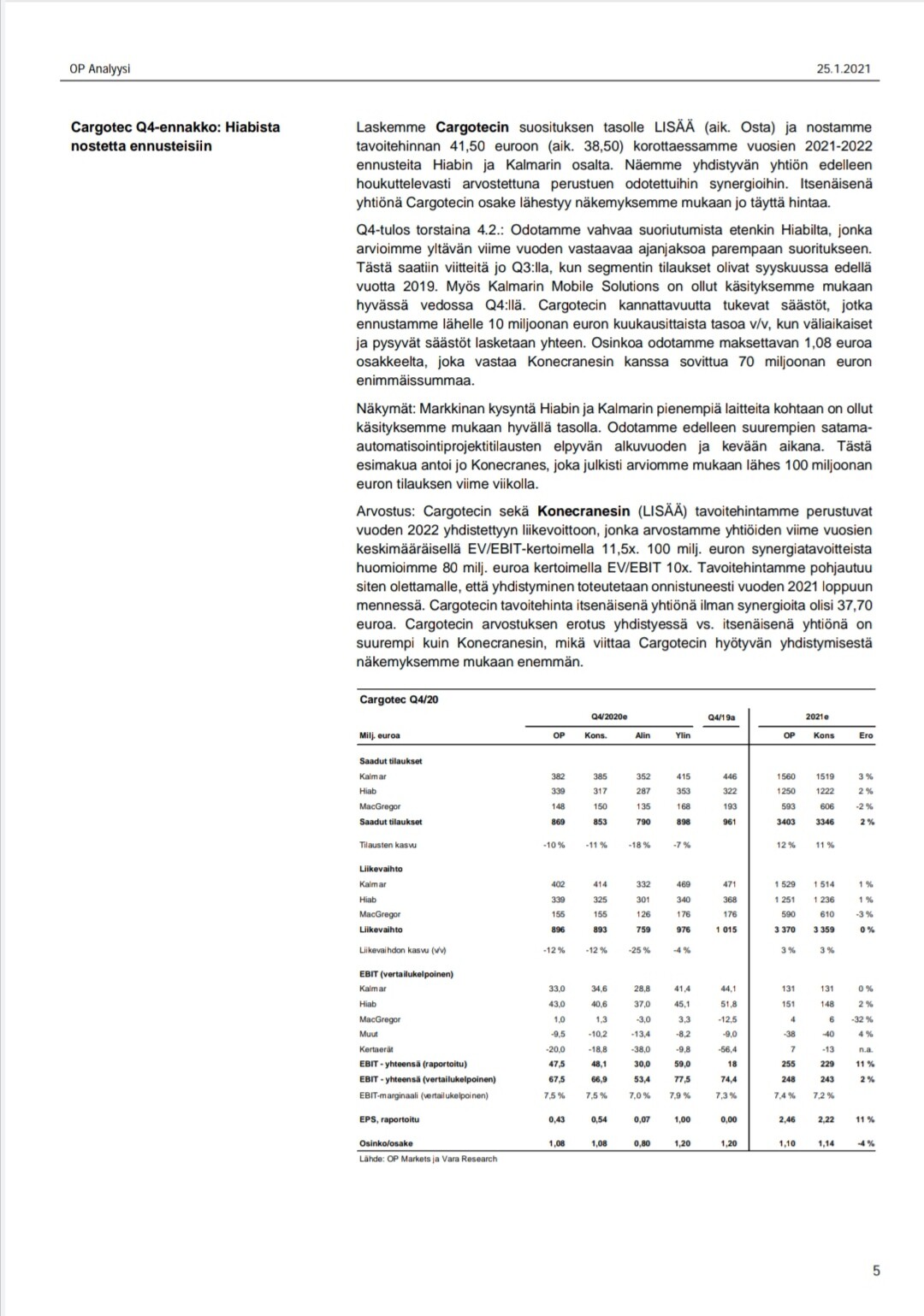

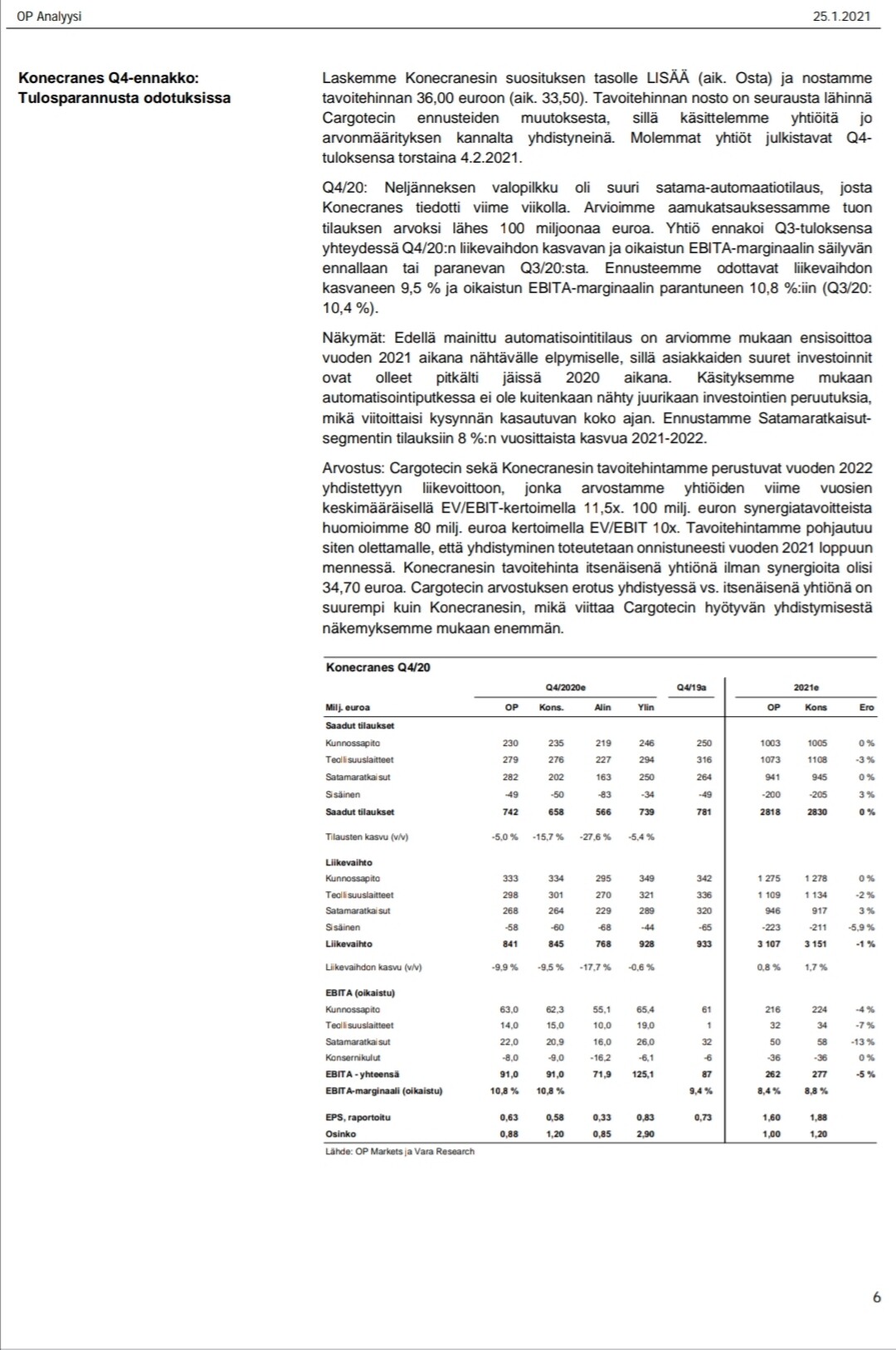

OP analyysi - Konecranes Q4-tulos 4.2.2021

4 tykkäystä

Erkin kommentit:

"Cargotecin Q4-raportissa vahva tilauskertymä oli konsensusodotuksiin nähden myönteisin yllätys, mutta muut luvut olivat ennakoitua vaatimattomammat. 2021:n markkina-ajurit näyttävät hyviltä, mutta Cargotec toteaa edelleen asiakkaiden panttaavan investointipäätöksiään. Vuoden 2021 ohjeistus vertailukelpoisen liikevoiton paranemisesta oli odotettu, mutta olisimme kaivanneet hieman tarkempaa ohjausta. "

&

"Kaikkiaan raportti oli meille hienoinen pettymys, etenkin kun verrataan Konecranesin vastaavaan raporttiin. Kokonaisarvio edellyttää kysyntä- ja kannattavuusajureiden tarkempaa läpikäyntiä. "

"Konecranesin Q4-raportti ylitti odotukset kaikilta osin kun sekä tilauskertymä, liikevoitto että suhteellinen kannattavuus olivat ennusteita parempia. Markkinaympäristö on paranemassa ja vuoden 2021 ohjeistus kasvavasta liikevaihdosta ja paranevasta kannattavuudesta oli odotusten mukainen. "

Kirjoitushetkellä molempien kurssit ampuvat ylös:

Sinänsä mielenkiintoista miettiä, että ajaako Cargotecin kurssia ylös Konecranes, vai näkeekö muu maailma tilanteen merkittävästi eri tavalla?

Itse toki katselen tätä valitettavasti sivusta, kun liian ärhäkkä Stop Loss heitti Konecranesin salkusta aiemssa dipissä ja ahneena tarjoushaukkana jäin kyttäämään ostopaikkaa… ![]()

5 tykkäystä

Kurssit peilaavat varmaan tällä hetkellä toisiaan aika vahvasti, johtuen tulevasta yhdistymisestä, jollei kilpailuviranomainen sano toisin.

Toki, mutta jos ajatellaan että Cargotecin tulos olisi itsenäisenä yhtiönä neutraali, tarkoittaa nuo nykyiset lukemat sitä, että markkinareaktio Konecranesiin itsenäisenä olisi tuplat (hieman mutkia suoraksi vetäen siis). Oma hypoteesini tässä on, että näitä kesken olevia yrityskauppoja ei markkina aina laske kovin loogisesti ja tehokkaan markkinan teoria on ainakin hetkellisesti kadoksissa.

Minustakin Konecranesin tulos näyttää vahvemmalta ja tukee Cargotecia. Katselen tosin Konecranes omistajan laseilla.

Raporteista:

Konecranes teki hyvin kauppaa satamalaitteilla:

“Satamaratkaisut sai runsaasti myös STS-satamanosturien, pyörillä kulkevien nosturien ja siirrettävien satamanosturien tilauksia.”

Cargotec/Kalmar raportoi:

“Pienempien kontinkäsittelylaitteiden saadut tilaukset nousivat, kun taas saadut tilaukset automaatio-ja projektiliiketoiminnassa laskivat.”

Peilaisikohan tämä yhdistyvän yhtiön työnjakoon satamalaitteissa… Kalmar vahva brandi pienissä koneissa ja Konecranes isoissa satamanostureissa.

1 tykkäys