Katsoppas vaan, pentele Kamux ei tuossakan pettänyt… heidän digiloikka osuu lankulle…!!

5 tykkäystä

Todella hyvä suoritus. Ilman varaston alaskirjausta operatiivinen tulos selkeästi yli odotetun.

3 tykkäystä

Mitäköhän tarkoittaa:

"Kamux’s capital expenditure for January−March amounted to EUR 1.1 million (0.4) and they consisted mainly of Autosilta business acquisition, IT systems and ordinary maintenance in the showrooms. "

Autosilta ostettu hyvin lähelle varaston arvoa, ja Autosillalla ollut varasto rahoitettuna pankkilainalla, joten netto-ostoarvo ollut hyvin pieni? Vai onko tässä vain Autosillan ostoon kuluneet M&A kulut.

3 tykkäystä

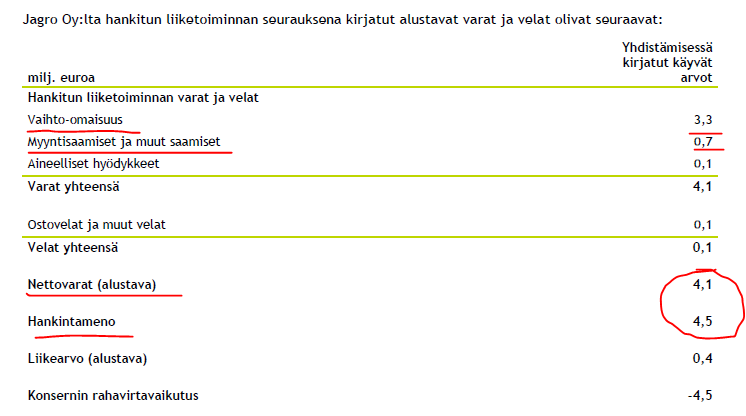

Tuolla raportissa näkyi sitten vihdoin tuon Autosilta-yrityskaupan hinta.

Eli varastoa ollut 3,3 MEUR ja myyntisaamisia 0,7 MEUR.

Ei käytännössä yhtään velkoja, joten nettovarallisuus yhteensä 4,1 MEUR ja koko kaupasta maksettiin 4,5 MEUR.

Vahvistaa käsitystä siitä, että Kamux ei näissä kaupoissa tule maksamaan muusta kuin varaston arvosta. Tässä tietysti maksettu hyvin pientä 0,4 MEUR:n preemiota nettovarallisuuteen nähden ehkä juuri sen takia, että kauppapaikka Niittykummussa oli niin hyvä.

34 tykkäystä

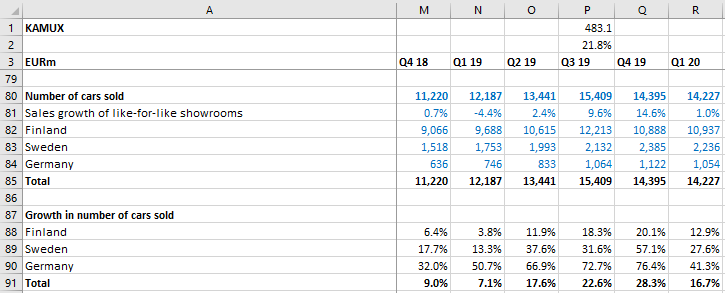

Saksan kasvuluvut yllättivät ainakin minut positiivisesti. Liikevaihto kasvoi 41% ja ulkoinen liikevaihto itse asiassa kasvoi 50%, vaikka tiski oli maaliskuussa kaksi viikkoa kiinni. Myymälöiden määrä oli 6 kpl (4 kpl Q1/19), eli liikevaihdon kasvu on linjassa tähän, toki ei ole tiedossa onko myymälät kovin erikokoisia.

4 tykkäystä

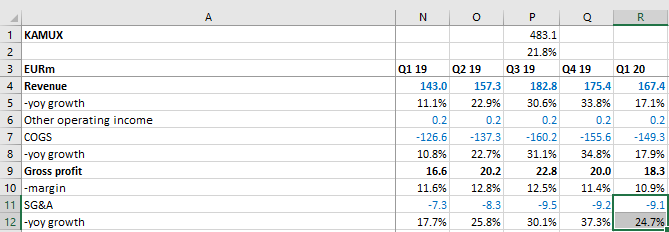

Bruttokatteeseen vaikutti poikkeuksellisen iso, tulosvaikutukseltaan 1,6 milj. euron varaston alaskirjaus, joka johtui koronapandemian aiheuttamasta markkinatilanteesta

Eikö tämän pitäisi tulla jossain määrin takaisin viiveellä, kun saadaan koronan takia ostettua autoja sisään halvemmalla?

1 tykkäys

Joo, jos ne voidaan myydä kalliimmalla kun markkina elpyy. Kysymys tietenkin on että elpyykö kuinka nopeasti ja kuinka voimakkaasti. Uskoisin kuitenkin aika pieneksi muuttujaksi koska nopea varastonkierto on A ja O. Tässä on enemmänkin vain etupainotteisesti siirretty osa Q2 hitistä jo ekalle kvartaalille.

8 tykkäystä

Näin myös tulkitsin tämän. Hyvälle Q1 kvartaalille otetaan alaskirjaus, joka sitten parantaa heikompaa Q2 tulosta.

6 tykkäystä

Ja Q1 on ollut niin hyvä että helppo tehdä tuollainen liike ja siihen on helposti perusteltava syy. Hyvin menee mutta menköön. Q2 tietty aiheuttaa pieniä hikikarpaloita otsalle, mutta itse odotan että halpojen käytettyjen kysyntä voi yllättää positiivisesti kun julkisten käyttäjät haluavat social distancingia…

3 tykkäystä

+5% avauksesta ![]() toi 7€ on ollut viime aikoina jonkinlainen vastustustaso, mutta jätettäisiinköhän se nyt lopulta taakse. Osakkeessa on mielestäni edelleen se n.-30% korona-alea ja ei vaikuta siltä, että liiketoiminta ottaisi ollenkaan samassa suhteessa takapakkia.

toi 7€ on ollut viime aikoina jonkinlainen vastustustaso, mutta jätettäisiinköhän se nyt lopulta taakse. Osakkeessa on mielestäni edelleen se n.-30% korona-alea ja ei vaikuta siltä, että liiketoiminta ottaisi ollenkaan samassa suhteessa takapakkia.

EDIT: tätä kommenttia kirjoittaessa nousi jo melkein +7%iin

5 tykkäystä

Kävin tätä vielä tarkemmin läpi. Varsin vahva suoritus.

Liikevaihto 167 vs. 156 (“markkinan ennuste”), ja kasvua 18% vuoden takaiseen.

Bruttokate 18.3 MEUR vs. 16.6 (vuoden takainen). Eivät edes viitsineet raportoida “oikaistua bruttokatetta” ![]()

Korjattuna tuolla 1.6 MEUR alaskirjauksella, bruttokateprosentti jopa parani vuoden takaisesta.

OPO:n tuotto 23.6%.

Toki täytyy muistaa että korona iski vasta maaliskuun puolella ja varsinkin sen loppupuolella. Jo nyt toukokuussa on kuitenkin tiedossa että Kamuxin ja mm. Sakan myynti on palautunut viime vuoden tasolle joten Q2 ei myöskään tule olemaan huono, koska vain huhtikuu jäänee “heikoksi”.

Tässäkin markkinatilanteessa näin kovaa kasvava firma, OPO:n tuotto >20%, jolla vielä vahva henkilöomistaja ruorissa ja 2020 P/E tulee olemaan luokkaa 15 näillä hinnoilla ![]()

Vahva osta.

Nyt jokunen isompi omistaja vähentää, mutta ei olisi ihme jos ostopainettakin alkaa tulla lähipäivinä. Lisäksi analyytikkojen suositukset korjaantunevat ylöspäin koska mm. kasvu selkeästi yli odotusten.

16 tykkäystä

Mielestäni myös tuo vertailukelpoisten liikkeiden kasvu oli hyvä signaali ottaen huomioon muutaman viikon vaikutukset korkonarajoituksista - vaikea nähdä pidemmän aikavälin tarinassa säröjä, eli edelleenkin mielestä hyvä keskipitkän/pitkän aikavälin keissi jos tämän vuoden alavireisyyden hyväksyy koronarajoitusten ja -epävarmuuden takia.

Bruttokatteesta - eikö tuo alaskirjaus toteudu muutenkin tuloslaskelmassa vasta Other expenses -osuudessa ja oikaisu on siten tarpeellinen vasta EBIT:iin? Jos oikein ymmärrän niin bruttokatteeseen sen ei pitäisi näissä luvuissa vaikuttaa, koska bruttokate on auton varastoarvon ja myyntihinnan väliin jäävä kate. Lisäksi bruttokatteen pitäisi alaskirjauksen myötä pysyä jatkossa aiemmalla tasolla, koska varaston arvoa on nyt laskettu - olettaen että tämä on tehty samassa suhteessa myyntihintojen odotetun laskun kanssa.

Kiitokset IT1 nimimerkin, tiedamme jo miten Q2 etenee. Myytyja autoja 10.5.2020 mennessa yli 5,000. Viime vuoden Q2 autoja myytiin 13,441 kappaletta. Tahan ei valttamatta paasta mutta tuskin Kamux jaa kovin kauas tasta. Toki liikkeita on selvasti enemman kuin vuodentakaisella vertailukaudella joten LFL kasvu ottaa varmasti jonkinmoisen iskun.

Janna nahda miten Kamuxin henkilostokulut joustaa Q2. Q1 henkilostokulut kasvoivat selvasti liikevaihtoa nopeammin mutta luulisi tilanteen muuttuvan Q2 koska suurin osa myyntihenkiloiden palkkioista on joustavia.

9 tykkäystä

Mielestäni tuo kirjattiin bruttokatteeseen tiedotteen perusteella.

Jos ei hyväksy minkäänlaista alavireisyyttä muissa kuin ehkä joissakin IT-firmoissa vuonna 2020, lienee syytä tarkistaa omat oletukset.

Kamux näyttää pärjäävän varsin mainiosti toisin kuin moni pelkäsi.

2 tykkäystä

Niinpä näkyykin olevan: “The gross profit was impacted by an exceptionally large write-down of inventory, profit impact of EUR 1.6 million, related to market situation caused by corona pandemic.”

Eli jos tuo alaskirjaus tehtiin bruttokatteeseen (eli vain myytyjen autojen osalta), niin ensi neljänneksellä on myös odotettavissa alaskirjaus kun vanhoilla markkinahinnoilla ostettu varasto myydään nykymarkkinassa halvemmalla (jos kiertonopeus n. 1.5kk ja koronavaikutuksia vain muutama viikko Q1 puolella, niin suurin osa vanhoilla hinnoilla ostetusta varastosta myydään vasta Q2). Uusi varasto taas pitäisi pystyä myymään aiemmalla bruttokatetasoilla kun ostohinnatkin ovat matalammat.

EDIT: Olettaen 1/3 varastosta johtaneen 1.6 MEUR alaskirjaukseen ja lopun 2/3 varastosta johtavan 2x1.6 = ~3 MEUR alaskirjaukseen Q2:lla, voi tulos painua pakkaselle nyt kun volyymi laskee samalla. Pitkään kuvaanhan tämä ei vaikuta, alaskirjauksen vaikutus olisi karkeasti laskettuna Q2:lla vain n. 0.05 EUR per osake…

Tuskin vaikuttaa kurssiin kovinkaan paljoa seuraavan 3kk aikana - Q2 tulosjulkistuksen aikaan Elokuussa taitaa painaa enemmän talouden avaamisen tilanne kuin pienet (jo tiedossa olleet) iskut bruttokatteeseen.

1 tykkäys

Ei mielestäni. Varasto on kirjattu Q1 lopun arvoon. Toki jos markkinahinnat jatkavat edelleen laskua niin voi tulla painetta lisäkirjauksille.

Mutta itse olettaisin, että shokki markkinalle tuli jo tuolloin maaliskuussa ja voipi olla että hinnat ovat jo toipumaan päin kun volyymit palaavat.

Joka tapauksessa jossakin vaiheessa kun talous lähtee kunnolla käyntiin on odotettavissa varastovoittojakin tai ainakin myötätuulta sitä kautta ![]()

3 tykkäystä

Mielestäni huomionarvoista oli että ovat palkanneet yli 50 henkilöä koronakriisin aikana. Tämä on noin 9% viimevuoden keskimääräiseen henkilöstömäärään nähden ja noin viiden ison myymälän henkilömäärä.

6 tykkäystä

Ymmärtääkseni alaskirjausta ei voi tehdä jo myytyihin autoihin, tällöinhän ei ole kyse alaskirjauksesta vaan ihan vain jo heikkona toteutuneesta katteesta.

Alaskirjaus tehdään varastoon joka yhtiöllä tarkasteluhetkenä eli 31.3.2020 on olemassa. Tämän alaskirjauksen voisi kirjanpidollisesti esittää varmaan monessakin kohtaa tuloslaskelmaa, nyt se Kamuxin tapauksessa esitettiin jo bruttokatteessa. Tämä on kyllä kieltämättä myös minun mielestäni epätavallinen kohta alaskirjauksille, yleensä nämä piilotetaan alemmille riveille ja valitettavan usein myös “normalisoidaan” pois vertailukelpoisesta tuloksesta. Kamuxin käyttämä kirjaustapa on mielestäni hyvin avoin ja antaa rehellisen kuvan liiketoiminnan tilanteesta.

Ymmärtääkseni alaskirjauksia ei siis pitäisi enää Q2:lla tulla lainkaan jos markkinahinnat eivät romahda enää lisää, mikä elpyneen kysynnän johdosta näyttää tällä hetkellä epätodennäköiseltä.

Yllä olevaan viitaten karkeasti luokkaa 1/3 varastosta myytiin siis jo Q1:n aikana, jolloin alaskirjaus muodostui lopusta 2/3 varastosta. Q1:n aikana bruttokate kärsi siis kahta kautta, luokkaa 1/3 varastosta myytiin todennäköisesti normaalia pienemmällä katteella ja tämän jälkeen jäljellä olevasta 2/3 varastosta tehtiin alaskirjaus.

Q2:lla bruttokatetta laskee ymmärtääkseni samalla tavalla kaksi tekijää. Alaskirjaushan tehtiin vain niistä autoista jotka arvioidaan myytävän tappiolla, ja nämä autot tullaan nyt alaskirjauksen jälkeen myymään ymmärtääkseni nollakatteella mikä laskee suhteellista bruttokatetta. Tämän lisäksi varmasti myös iso osa ei-alaskirjatusta varastosta myydään Q2:lla normaalia pienemmällä katteella, kuten tehtiin Q1:n lopussakin.

Pitkän sepustuksen jälkeen summa summarum, itse uskon että koronan vaikutus Q2:n bruttokatteeseen tulee olemaan suurinpiirtein samaa suuruusluokkaa kuin Q1:llä. Liiketoiminta pysyisi tällöin todennäköisesti voitollisena myös läpi tämän kovimman koronakvartaalin ja sitten pyörä alkaakin taas pyörimään normaalisti ilman poikkeavia katteita, olettaen toki ettei nähdä lisää samanlaisia todella nopeita ja yllättäviä markkinarysähdyksiä.

11 tykkäystä

Kannattaa katsoa InderesTV:stä vaikka ihan vain Q1 tilaisuuden Q&A, jossa tuo alaskirjaus on käyty läpi mihin se kohdistuu, minkä ikäisiin autoihin ja mitkä odotukset on Q2:lle. Ei tarvitse turhaan spekuloida.

10 tykkäystä