Keskustelussa tuntuu nyt monelta unohtuvan, että osakekurssi on samalla tasolla, kuin ennen pandemiaa ja käväisi jo sen ylikin. Lähes mahdottomissa odotuksissa siis oli, että koronalla ei olisi juurikaan vaikutusta Kamuxin junaan. Jos tulos olisi ollut huono olisi osakkeen kurssilasku ollut rumaa.

Tulos oli hyvä, mutta kasvuyrityksen arvostus on korkea tämä trendi huomioiden. >

Yhdyn kanssa siihen ettei tässä tilanteessa liikevaihdon kehitys ollut merkittävä. Johto painotti että liikevaihdon lasku johtui myytyjen autojen keskihinnan alentumisesta, tämä oli taktinen päätös eikä siinä sen kummempaa. Olisin kuitenkin tahtonut nähdä lievää kasvua myytyjen autojen määrässä, tämä oli pieni pettymys. Täällä jaettujen uutisien perusteella käytettyjen autojen markkina on ollut poikkeuksellisen volatiilia. Kamux lähti pandemiaan varovaisemmin, valmiina hyödyntämään markkinan heikkoutta vahvalla kassalla. Johto hukkuisi kehuihin jos markkina olisi ottanut nokkaan pahemmin ja SAKAn tapaiset toimijat jotka jatkoivat pandemian aikana aggressiivista kaupankäyntiä olisivat kärsineet. Asema toiseen aaltoon on siis hyvä.

Varmaan näin olisi käynytkin, jos jotain oikeata “koronadippiä” olisi tullut. Nyt markkina otti pikakyykyn maalis-huhtikuussa, ja kun ei kilpailijoita ehtinyt tällä välin mennä nurin, ei ostettavaa myöskään löytynyt.

Samat sanat. Kamux ohjaa omaa toimintaa, ei markkina sitä. “Treidi screenit valppaana”. Taas erinomainen näyte siitä, että homma toimii. Jälkikäteen on helppo sanoa, että ois pitäny ostaa Nikolaa ja Kodakkia. Jälkikäteen on helppo sanoa, että yhtiön olisi pitänyt tankata kaikki mahdolliset autot mitä olisivat vaan saaneet markkinoila, eikä pysäyttää ostot.

Jos kysyntä ei olisi koskaan palautunut, olisi todennäköistä, että Kamux olisi vielä olemassa. Joillakin kilpailijoilla voisi olla lappu luukulla. Tuollekin pitäisi antaa arvoa.

Mutta, jokaisella sijoittajalla on omat tavoitteet ja aikaikkunat.

Lisäys. Tottakai liikeivaihdon kasvu on avainasemassa pitkässä juoksussa, mutta tässä selkeästi oli nyt itse stragisesti valittu syy taustalla, eikä vaan että pärjättiin huonosti. Jos uskoo, että okei näin oli ja uskon johdon pheita, niin ei pitäisi olla suurempaa huolta. Kannattavuus kuitenkin hyvä ja autojen kappalemääräinen myynti samalla tasolla kuin viimevuonna, huolimatta tehdyistä päätöksistä/osin niiden ansiosta.

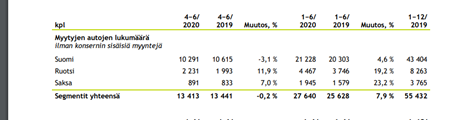

Suomessa toki myytyjen autojen määrä Kamuxilla laski vain -3,1%. Tässä luvussa tosin on mukana myös uusien liikkeiden myydyt autot, eli voisi olettaa, että myös myytyjen autojen lukumäärä on laskenut vähintään saman verran kuin markkina jos luvusta siivottaisiin uusien avauksien myynnit.

En edelleenkään väitä, että Kamuxin sijoituskeissi olisi jotenkin muuttunut tai jotenkin huonontunut, mutta haluan tuoda esiin jos huomaan joissain sijoituksissani asioita, joita tulisi tarkastella myös kriittisesti.

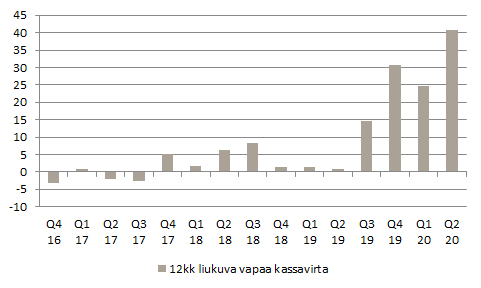

Juhan vertaus osaketreidarista oli hyvä ja kertoi ennen kaikkea riittävästä riskien hallinnasta sekä hallitusta kaasun ja jarrun käytöstä. Jokainen voinee tarkastaa millaisella osakepainolla kukin veteli huhtikuun puolen välin tienoilla ja jälkiviisaana tuumailla olisiko sittenkin pitänyt toimia toisin. Riskienhallinta tuntui ainakin minusta tuolloin aika tärkeältä, kun esim SP500 oli noussut pohjalta jo +30%. Tuolloin Q2:sta oli kulunut n. 16% ja tehdyt ratkaisut näkyvät nyt mm. liikevaihdossa töyssynä ja kassan vahvuutena. Huhtikuun lopulla Varastonkierto nousi tässä tilanteessa merkittävään asemaan ja siinä onnistuttiin asiallisesti. Mutkaan ei ajettu kaasu pohjassa vaikka jälkikäteen olisi kannattanut.

Jep, lähinnä nyt kun johto avasi lv laskun syytä, niin itselle ehkä tehtäväksi kysyä muuttuiko yhtiön tulevaisuuden tarina ja täytyykö numeroita tarkastella. Webcastin perusteella ei ainakaan mitään suurempia. Ehkä liikevaihdon kasvua voisi hieman laskea lähitulevaisuudelle vedoten siihen että yhtiö tulisi tästä eteenpäinkin muutamat kvartterit hieman pitämään keskimääräisen lv/auto matalampana. Ja kun varastoa ei vielä täydellä kaasulla ajeta. Kannattavuuteenhan se ei näyttänyt vaikuttavan, tarjonnan niukkuudesta johtuen jopa paransi.

Hyvä poiminta. Ja kenties relevantein luku olisi liikekohtainen myytyjen autojen kappalemäärä. Taisin aiemmin mainita, että tämä olisi mielenkiintoista nähdä kuukausitasolla, koska Q2:n ensimmäinen kuukausi, eli huhtikuu oli ymmärtääkseni todella huono koronasta johtuen. Käytännössähän Suomessa rajoitukset/lock down alkoi huhtikuun alussa.

Ymmärtääkseni toukokuu oli sitten jo parempi, kesäkuu hyvä ja heinäkuu erinomainen, mutta se ei enää kuulu Q2:een. Mikäli touko-kesäkuu on lähes riittänyt kuromaan huhtikuun montun myytyjen autojen määrässä (per liike), ja heinäkuu on ollut vielä parempi, niin silloin tätä voi mielestäni pitää todella kovana tuloksena ja ellei jostain tule mustia pilviä, niin Q3:n pitäisi tosiaan olla todella kova.

Aika spekulatiivista pohdintaa ja pitkälle vietyjä johtopäätökiä vajaalla tiedolla. Halusinpa kuitenkin kirjoitella vertaisarvioitavaksi, niin en jää ainakaan harhaluulojen kanssa elämään, jos tästä teoriasta löytyy isoja aukkoja.

Q2 EPS oli 0,16e. Tämä sisältää toki veronpalautuksen kertaeränä, mutta jos tätä tahtia jatkettaisiin jatkossa eikä tuloskasvua enää tulisi, olisi P/E 8,5e osakekurssille ~13,3. Jos siis ajattelisi tällaisen olevan realistinen tulostaso ilman kasvupanostuksia, ajattelen juuri päinvastoin: Kamuxin kurssissa on harvinaisen vähän kasvuodotuksia sisällä? Toki jos liikevaihdon trendi olisi pysyvästi laskeva, kulkisi juna väärään suuntaan. Tällaista johtopäätöstä on kuitenkin mielestäni yhden lock down-kvartaalin pohjalta äkkinäistä tehdä, että laskeva liikevaihto olisi Kamuxin osalta se kuuluisa ”uusi normaali”.

Webcastissa Kalliokoski mainitsi että ovat ostaneet autoja 16 maasta. Itselleni todella yllättävä luku, onkohan tästä tiedotettu aiemmin, kuinka monessa maassa Kamuxin ostoverkosto oikein toimii?

Täytyy sanoa että itse olen tyytyväinen sekä eilen tekemääni position kevennykseen salkussani, että osariin. Jackpotia ei tullut, joten ylipainon purkaminen oli hyvä ratkaisu, mutta haluan ehdottomasti pysyä tarinassa mukana normaalipainolla.

Kasvun tyrehtymistä ei mielestäni voi ennustaa tällaisen poikkesneljänneksen perusteella, etenkin kun ostoja on tietoisesti rajoitettu. Sen sijaan Saksan lv kasvu erityisen poikkeuksellisissa oloissa valaa Euroopan kasvuun uskoa. Ei haittaa vaikka markkinaosuus Suomessa jäisi jo kohta mörnimään jos Saksassa (ja Ruotsissa) saavutetaan ensin kokonaisissa prosenteissa mitattava, ja ajan myötä useita prosenteja (2%?, 4%?, 8%?) oleva markkinaosuus.

Viime viikolla pk-seudun Kamuksissa sanottiin että kesäkuu oli todella “kuiva” kun ei ollut autoja mitä myydä mutta heinäkuussa saivat uitettua ison kasan biilejä pääasiassa Saksasta ja Ruotsista ja nyt kauppa rullaa hyvin.

Vahva tulos, oikein Kollaa Kestää -luokan torjuntavoitto. Liikevoitto ampui yli salaisimpien haaveideni.

Liikevaihdon neg. kehitys ei ole kertaluontoisena huolestuttavaa, kerran taustalla oli hyvin harkittu ja perusteltu päätös suojata kannattavuutta. Seikat päätöksen takana olivat mielestäni realistiset ja käytössä olleisin tietoihin nähden lienee oikea päätös. (Muistelkaa itse, miltä maailma näytti maaliskuussa)

Kassa ja asema vaikuttaa oikein hyvältä syksyä ajatellen. Kamux voi ilman muuta olla hyötyjien puolella suhteessa alan pienempiin toimijoihin.

Hankinnat 16 maasta… positiivinen juttu (yllätys) mielestäni, että näinkin massiivinen koneisto on taustalla. Täällä pienellä kylällä kun katselen kylän yksityistä automyyjää, jolla on ehkä 20-50 pirssiä valikoimana, niin voisin todeta: Aika aikansa kutakin.

Kamuxilla kotiintoimitukset hanskassa. Homma pelaa koronalla tai ilman.

Toimiala palautunut/palautumassa ennalleen kesäkuusta lähtien. Lupa on odottaa myös Kamuxin lukujen normalisoitumista Q3:lla.

Tulee THL maskisuositusta, joukkoliikenteen välttelyn kehoitusta ym. otsikkoa. Lyhyen aikavälin trendit ovat vahvasti myötätuulisia.

Kamuxin P/E pyörii jossain 16-17 kulmilla. Tuossa ei nykymarkkinoita peilaten ole yhtään kasvupreemiota. Vai voisitko täsmentää näkemystä tarkemmin…

Aika hajuton ja mauton kvartaali. Yhtiö oli varovainen ostojen kanssa tai ei saanut ostettua riittävästi autoja. Pienemmästä valikoimasta löytyy heikommin se sopiva kaara. Rahoitustuotot ym kuitenkin rullaavat nätisti

Enemmän olen kiinnostunut saadaanko niitä vaihdokkeja riittävästi. Tuonti Ruotsista/Saksasta toimii vai toimiiko?

Niin toki autojen tuonti on täydessä vauhdissa.

Turkun kulmilla on autonkuljetusrekkaa “hur och mycket” satamassa, meno- ja tulosuuntaan.

Saksan suunta edelleen on hiukan vielä kohmeessa, toki sieltäkin hyviä yksilöitä virtaa.

Verottajan sivuilta löytyy nyt heinäkuun veropäätökset, autoaja virtaa hyvin, tietty osa on yksityisten tuomia myös.

Mutta ei tuolla P/E:llä paljoa ole merkitystä ja kasvuyhtiön kohdalla isot toiveet ovat tietenkin tulevaisuuden isoissa luvuissa En tiedä miten voin tuota kuvaa liikevaihdon kehityksestä täsmentää. Kamux on juuri nyt yli 10% vuosittaista kasvua tavoitteleva yhtiö, mikä ei kasva ja minkä liikevaihdon kasvu on supistunut kaksi kvartaalia peräkkäin.

Ei yhdellä tai kahdella kvartaalilla ole hirveästi merkitystä kokonaisuutta ajatellen. Myynti on jo hyvässä kasvussa. Silloin ehkä hermoilisin mikäli tämä olisi jokin hypehinnoiteltu tappiollinen robinhoodlappu mutta tämähän ei ole tilanne