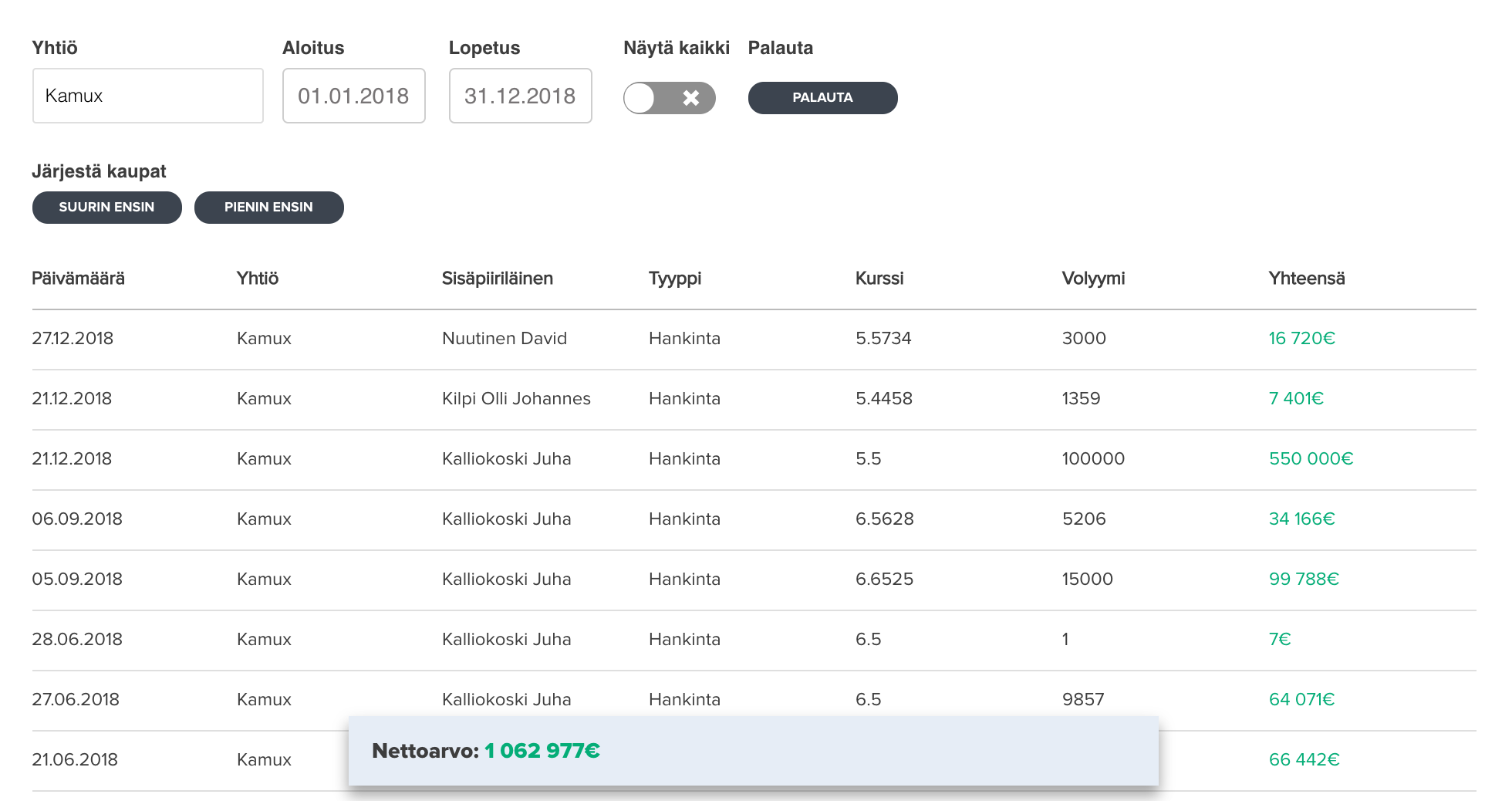

Johto näyttää esimerkkiä. Kalliokoski osti pukinkonttiin 550 000 eurolla lisää osakkeita.

3 tykkäystä

Vielä kävi hallituksen jäsen kaapimassa siivun.

Kamuxilla sisäpiiri ostellut yli miljoonalla vuonna 2018 osaketta jo valmiiksi tuhtien omistusten päälle.

3 tykkäystä

…ja lisäksi se Trafin rekisterisotku loppuvuonna

→ Onpahan mielenkiintoinen Q4 tulossa.

2 tykkäystä

Pidetään työväki tyytyväisenä ![]()

Edit: Ilmeisesti edellisestä innostuneena joku työntekijä päätti sitoutua isosti hommaan ![]()

![]()

1 tykkäys

Kamuxilla vaikuttaisi olevan ihan hyvä meininki. Tuli mulla salkkuun 6 eur paikkeilla ja vähän kasvatin 5,6-5,7 € tasoilta.

Sain osari esityksestä sellaisen kuvan, että Ruotsissa oli ollut hitusen hankaluutta, mutta että toimiva resepti olisi löytynyt ja Saksa lupaavasti avattu.

Liikkeitäkin vissiin availtu nyt sitten mukavaa tahtia ja johto ostellut. Kuvittelisin tästäkin tulevan muutamassa vuodessa kelpo osingon maksaja minun salkkuun. Katellaan, josko tulee tarvetta lisätä. Positio on kuitenkin avattu.

2 tykkäystä

2 tykkäystä

Kamuxilta päivitetyt taloudelliset tavoitteet:

Kamuxin uudet keskipitkän aikavälin vuosittaiset taloudelliset tavoitteet ovat:

* Liikevaihdon kasvu yli 10 %

* Liikevoittomarginaali vähintään 4 %

* Osinko vähintään 30 % tilikauden voitosta

Kamuxin aiempi keskipitkän aikavälin taloudellinen tavoite oli liikevaihdon kasvattaminen vähintään 700 miljoonaan euroon 4−5 prosentin liikevoittomarginaalilla vuonna 2019 ja vähintään 5 prosentin liikevoittomarginaali pitkällä aikavälillä sekä jakaa osinkona vähintään 30 prosenttia tilikauden voitosta.

Kamux ei julkaise lyhyen aikavälin näkymiä.

“Yhtiö jatkaa kannattavaa kasvuaan. Toteutamme määrätietoisesti strategiaamme ja kansainvälistymisemme etenee. Visiomme on olla Euroopan #1 käytettyjen autojen vähittäiskaupassa”, sanoo Kamuxin toimitusjohtaja Juha Kalliokoski.

Tuohon 700 MEUR liikevaihtoon 2019 ei markkina näyttänyt uskovan, joten suuri yllätys sen pudottaminen ei pitäisi olla.

2 tykkäystä

1 tykkäys

Näyttää siltä, että Kamux ottaa alas taloudellisia tavoitteitaan laskemalla vuoden 2019 liikevaihdon alarajaa. Myös pitkän aikavälin liikevoittotavoitetta laskettiin.

Arvonmäärityksen kannalta tämä on “arvovaroitus” ![]()

Ainakin Keskolla käytettyjen autojen myynti näytti vuoden lopun Trafi-sekoiluista huolimatta sujuvan:

Autokaupan vuosi onnistui kokonaisuutena hyvin, vaikka WLTP-päästömittausmenetelmä aiheuttikin autokauppaan loppuvuonna merkittäviä häiriöitä koko Euroopassa. Erityisesti Porschen kehitys oli vahvaa, sen ensirekisteröinnit kasvoivat Suomessa yli 60 %. Myös SEATin ja Volkswagenin markkinaosuudet vahvistuivat. Toimialan liikevoitto parani, mihin vaikutti vakaa myynnin kehitys huollossa, jälkimarkkinoinnissa ja käytetyissä autoissa. Vuoden aikana lanseerasimme myös uusia liikkumisen palveluita, kuten leasing-tuotteet sekä yhteiskäyttöautopalvelut ja sähköautojen latauspisteet K-kauppojen yhteyteen, mikä mahdollistaa asiakasvirtojen kasvattamisen yli toimialarajojen. WLTP:n aiheuttaman markkinahäiriön odotamme normalisoituvan kuluvan vuoden ensimmäisen kvartaalin loppuun mennessä. Autokaupan strategia perustuu kattavaan yhteistyöhön maailman johtavan autovalmistajan Volkswagen-konsernin kanssa, jonka mukaisesti valikoimaa laajennetaan tänä vuonna myös Bentleyn mallistolla.

4 tykkäystä

Onko kenenkään muun mielestä nyt edullisesti hinnoitellulta vaikuttava tämä?

@Verneri_Pulkkinen vieläkö Kajaani huutelee teidän kahvipöydässä että “ostakaa ostakaa kamuxiaa, viidellä ja puolella nyt kun saaa…”?

2 tykkäystä

En oo tätä ostanut, mutta hinnoittelu vaikuttaa kertoimien puolesta hyvin edulliselta.

En tiedä huomasitteko, mutta lisäsin Kamuxin viime raportissa Verkkiksen verrokkiryhmään. Yhtiöissä on yllättävän paljon samaa molemmilla ketterä liiketoimintamalli, joka pyörii edullisten hintojen ja tehokkaan varaston kierron ympärillä sekä merkittävä osa tuloksesta tehdään rahoituspalveluillla.

3 tykkäystä

Haha, tätä ei kannata ottaa pysyväluontoiseksi indikaattoriksi mitä toimistolla ”huudellaan”. ![]() Yu tuota taisi hetki sitten ostella per ostin/myin -ketju. Ei kait tässä teesit ole mihinkään muuttuneet.

Yu tuota taisi hetki sitten ostella per ostin/myin -ketju. Ei kait tässä teesit ole mihinkään muuttuneet.

3 tykkäystä

Kamux on ärhäkkä markkinavaltaaja

1 tykkäys

Vaihtoautomarkkina viime vuonna tutun vakaa.

“Vuonna 2018 Suomessa myydyksi merkittiin 630 078 vaihtoautoa, näistä henkilöautoja oli 571 544 kpl. Kasvua vuoteen 2017 verrattuna oli niukasti 0,3%.”

https://m.nettiauto.com/artikkeli/vaihtoautokauppa_suomessa_vuonna_2018

2 tykkäystä

Mietimpähän tässä, että mitä kamuxin kurssiin on tällä hetkellä hinnoiteltu? Kasvua on kuitenkin kohtuullisesti tullut, mutta kurssi on laskenut.

1 tykkäys

Q3 video syksyltä. Huom. videon kuvaamisen jälkeen kurssi tuli alas vielä noin 10% lisää!

Noin 8min 30sek kohdasta käsitellään hieman tätä aihepiiriä. Nähdäkseni indereksen näkemys on säilynyt ennallaan tämän videon jälkeen, ja Kamux itse tarkensi näkymäänsä lähemmäksi inderes ennustetta tammikuussa.

Videon perusteella Kajaani odottelee markkinan heräävän halpaan hinnoitteluun… Myöskin osakkeen heikko likviditeetti ja epäseksikäs / huonomaineinen toimiala aiheuttaa “tutkan alla lentämistä”?

Ehkäpä ensi viikolla sipaisen vielä yhden slaissin lisää odotellen TP:tä…

1 tykkäys

Veikkaan, että korjausliike ylöspäin tulee…

1 tykkäys

Olen toiveikas. Kamux on mulla viimeisin merkityksellinen ostos. Ostot aloitettu 6 eur pinnasta ja jatkettu 5,7 kohdalta.

1 tykkäys

Huomenna muuten Kamux Q4 tiedotustilaisuus sit. Tän tuloskauden vika webcast InderesTV:ssä ellei tuu viel joku ylläri ![]() Kamux Q4’2018 Tilinpäätöstiedote 1.3.2019 klo 11.00 alkaen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kamux Q4’2018 Tilinpäätöstiedote 1.3.2019 klo 11.00 alkaen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä