Joko mahtoi Instinetin paukut loppua kun noustu nyt päivän pohjista 4,5%. Saattoi hyvin olla salkuntyhjennysoperaatio kuukauden loppua kohden. Sama välittäjä nimittäin nautti myyntilaidan voittajan roolia koko viimeviikon myöskin, ei toki näin massiivisella voluumilla.

14 tykkäystä

Niinpä! Ulkolaiset instikat eivät ymmärrä suomalaisesta käytettyjen autojen kaupasta yhtään mitään. Onneksi! ![]()

Masse-setä, FA, Kamux-asemalla on sitten ihmeen hyvä tankata ![]()

![]()

![]()

16 tykkäystä

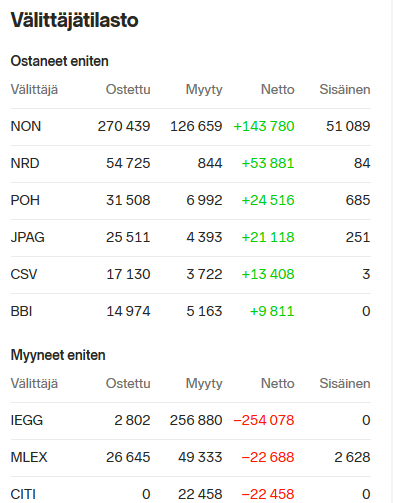

https://www.kamux.com/osaketietoa/suurimmat-omistajat/

Evlin rahasto lisännyt ja EQ:n pienentänyt. Nyanssina, että kirkon eläkerahasto kasvattanut 30 prosentilla pottiaan. Hyvä, että meidän muidenkin uskolle saadaan tukea ![]()

![]() .

.

Hallintarekisteröityjen omistusten muutos vain prosentin kymmenyksiä. Eli jos joku hallintarekkareista on heittänyt laitaan, niin on joku ostanutkin. Siihenhän tämä osakekauppa vissiin muutenkin perustuu, mutta tarkoitan että hallintarekkareiden korissa tilanne kuitenkin kohtalaisen tasapainossa.

18 tykkäystä

Olikos se niin, että normaalisti kuun ensimmäisenä WD:nä yleensä julkaistaan noi vaihtoautotilastot? Nyt ei näytä vielä tilastot päivittyneen.

1 tykkäys

Osaako joku sanoa mihin kellon aikaan käytettyjen autojen kaupan tilastot viime kuulta on yleensä julkistettu?

2 tykkäystä

11 tykkäystä

Klo. 9:45 viimekerralla.

2 tykkäystä

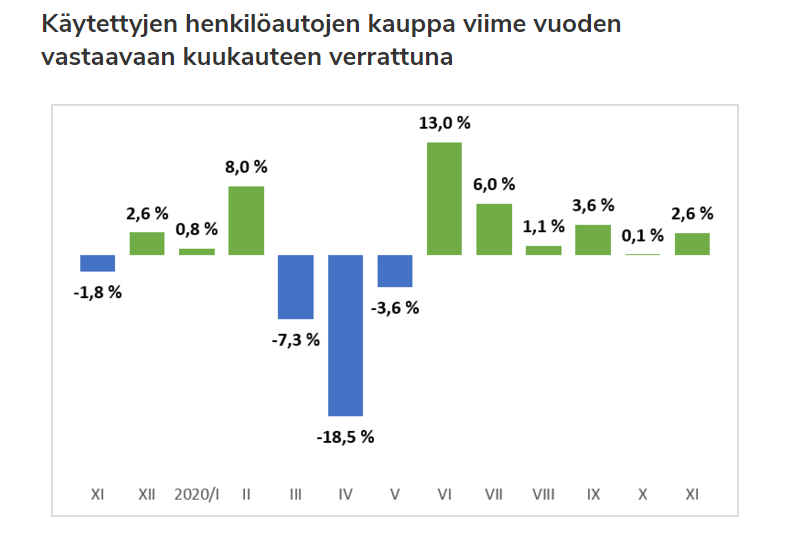

Ei ole onneksi toinen aalto näkynyt autokaupassa. Ainakaan laskevasti siis.

11 tykkäystä

Taivas varjele mitkä luvut sieltä tulee! No ei nyt sentään, mutta käytännössä täysin linjassa viiden viime vuoden marraskuihin verrattuna. Ei ole ainakaan vielä merkkejä käytettyjen autojen kaupan jäähtymisestä mitä keskusteluissa tullut toistuvasti esille.

Uusien autojen kauppa sakkaa edelleen. Marraskuulta -15% vs. 2019 ja vuositasolla -16,7%.

Vaikuttaa erittäin hyvältä. Itsellä suurin mielenkiinto Q4 osalta Ruotsin ja Saksan tilanne sekä milloin ilmoitetaan uusista avauksista joita kommunikoitiin kyllä tulevan.

https://www.aut.fi/tilastot/ensirekisteroinnit/kuukausittain/2020

14 tykkäystä

Hienoa, että käytettyjen autojen kasvu jatkuu. ![]() Otetaanpa äänestys keskipitkän aikavälin ohjeistuksen saavuttamisesta!

Otetaanpa äänestys keskipitkän aikavälin ohjeistuksen saavuttamisesta!

10% liikevaihdon kasvu

4% oikaistu liikevoitto

Nähdäänkö Kamuxilta posari? (Ohjeistusvaroituksen takaisinveto)

- Kyllä!!

- Ei, eivät pääse tavoitteeseensa

- Ei, vaikka pääsevät tavoitteeseensa

0 voters

7 tykkäystä

Osarin esityksessähän oltiin tosi varovaisia kommenteissa liittyen uusiin liikkeisiin, mutta mainittiin kuitenkin, että uskovat liikkeitä olevan enemmän vuoden päästä. No sen ennustamiseen ei kai tuolla kasvusuunnitelmalla tarvitse olla suuri profeetta. Ymmärrän tietysti Kamuxin varovaisuuden tässä. Ymmärrykseni mukaan heillä on valmiudet nopeastikin laajentaa toimintaa uusilla liikkeillä, kun ympäristö antaa siihen tukea. Yksi olennainen triggeri siihen on tietysti se, että Saksa etenee suunnitellusti. Toisaalta toiminta nojaa vahvasti tähän digitaalisuuden kehittämiseen, joten en sitten aina tiedä, että miten suuri rooli yksittäisellä liikkeen perustamisella on. Tuntuu, että nykyään tätä automyyntiä voi digitaalisuuden vuoksi tehdä puoli pop-up -toiminnalla. Tai ainakin Kamux voi ![]()

7 tykkäystä

Kovat lukemat jälleen vaihtoautokaupasta, ehkä tämä pikkuhiljaa alkaa myös negailijoiden päähän menemään, että niin kauan kun total lockdowneja (liikkeet kiinni) ei tule niin ei pitäisi olla huolta huonoista kaupankäyntiluvuista. Yllättävän lievää kurssireagointia, joten ostopaikkoja vielä koitetaan ihmisille tarjota.

2 tykkäystä

Suomen käytettyjen autojen kauppa on kiva asia Kamuxille, mutta kyllä se ultimaattinen hunajapurkki makaa siellä missä kamux.de, .fr, .uk, .nl yms. on ylivoimaisesti Euroopan suurin käytettyjen autojen nettikauppa massiivisine hybridikauppa- ja logistiikka-autohalleineen Saksassa, josta kuskataan autoja ympäri Eurooppaa kotiovelle.

87 tykkäystä

Tätä odotellessa on kiva katsoa Suomen markkinan kasvua tuoden tasasta hiljalleen kasvavaa kassavirtaa, jolla tämä haave saadaan toteutettua ![]()

4 tykkäystä

Ja tänään data todisti tämän väitteen vääräksi ![]()

Rupeisikohan Kamuxilta kohta kuulumaan posaria ![]()

10 tykkäystä

Tietämättä Kamuxin tarkkoja taloudellisia prosesseja, marraskuun konsolidoidut luvut saattaisivat olla heillä täysin tiedossa ensi viikolla.

Jos vielä joulukuun kahden ekan viikon myynnit näyttää sujuvan hyvällä tasolla olisi periaatteessa mahdollista antaa Kamuxin omistajille aikainen joululahja lähiviikkoina. Luulen, että pelaavat varman päälle ja tämän keskipitkän ohjeistuksen palautus vaatisi tosi kovia lukuja ettei varmasti ole jäämässä epäilyksen sanaa.

Jos on tiukempaa, voivat tulla ulos toki vasta ensi vuodenkin puolella. Kannattaa kuitenkin muistaa, että posari vaatisi liikevaihdon suhteen aika hyvää suoritusta.

6 tykkäystä

Hyvää pohdintaa ja samaa mieltä.

Liikevaihdon kasvun tulisi olla +10% viime vuoden kvartterista. Nyt täysi varasto Q4:lle lähdettäessä, loka- ja marraskuu Suomessa hieman viime vuotta parempi, pari myymälää laajempi verkosto.

Q4/2019

Suomesta tuli 125,8 / 186,2 m€ (josta konsernin eliminointeja -10,8 m€ - BTW, osaako joku sanoa mistä tämä luku muodostuu)

Ruotsi 44,2 m€

Saksa 16,1 m€

Q3/2020

Suomi 145,2 m€

Ruotsi 69,4 m€

Saksa 19,1 m€

Suomessa viime vuoden tasolla. Luulisi, että 130 m€ hyvinkin irtoaisi (pysynyt kasvussa markkinan mukana, nyt täydemmällä varastolla ei uskoisi tämän olevan ongelma).

Ruotsi on kehittynyt hyvin vahvasti, epäilen että myynti laskisi Q3 kvartterista yli 20 %. Jos tuo viidennes (n. 15 m€) lähtee pois ruottista, niin siinähän se yli 10% liikevaihdon kasvu on jo kasassa. ![]()

Mitä liikevoittoon tulee, niin uskon että tuo 4% tavoite on jo saavutettu. Käytännössä se oli saavutettu jo Q3.

Mitä mieltä fiksummat?

20 tykkäystä

Kamuxin johdossa on varmasti myös kohtuullinen tietoisuus ja kiinnostus napata se posari sieltä pois. Ei niitä posareita pääse kuitenkaan joka päivä antamaan; iso uutinen joka nostaa yhtiön profiilia pörssissä myös pitkällä aikavälillä.

30 tykkäystä