Aika neutraali sentimentti täällä ketjussa (osa yllättävän negatiivisin mielin). Vähän toistoa jo aiempiin, mutta itse näen tuloksen olevan todella kova ja kasvuluvutkin kohtuulliset. Tulosvaroitus tuli niin aikaisin, että silloin ollaan oltu jo todella kovissa numeroissa menossa. Lisäksi oma silmä (Bullish eye) näkee positiivista myös siinä, että CMD on sovittu pari viikkoa tulosjulkistuksen jälkeen. Mukavampi varmasti lähteä sijoittajien eteen ennätysluvuilla ja hyvillä näkymillä kuin selittelemään.

21 tykkäystä

Minä en ole neutraali ![]() Kamux räjäyttää potin. Tilinpäätöksen julkistaminen etenee mielestäni suurinpiirtein näin:

Kamux räjäyttää potin. Tilinpäätöksen julkistaminen etenee mielestäni suurinpiirtein näin:

Ensin niin jäätävän kova kasvu viimeiselle kvartaalille, että Kajaani kaataa livessä vesilasin näppäimistön päälle ja lähetyksen asiaosuus keskeytyy hetkellisesti. Sitten Kamuxin kommentit siitä, että Saksassa on voitettu markkinaosuutta, koska ollaan edelläkävijöitä digitaalisessa kaupassa. Siksi Saksa tukevasti plussalla myös Q4. Lisäksi todetaan, että Saksassakin on herätty siihen, että luotettavalta toimijalta voidaan ostaa autoja etänäkin. Todetaan, että lockdownit ovat kohta ohi ja kasvu nousee sen jälkeen Saksassa uudelle tasolle. Juha veistelee, että muutamakin uusi liike on Saksassa ihan liipasimella ja eiköhän kohta niistä voida kertoa enemmän. Lopuksi muistavat mainita, että Ruotsissa kasvu on aivan törkeää ja lisää liikkeitä puskee sinnekin. Suomessakin kasvetaan, mutta Suomen osuus liikevaihdosta jää koko ajan suhteellisesti pienemmäksi. Kamuxin tavoitehan oli olla Euroopan suurin. Perjantaipäivän lopputuloksena palstalle tulee 400 viestiä, 20 uutta kirjoittajaa ja Kamux cloussaa viikonlopuksi 16,40 euroon.

53 tykkäystä

Ruotsin dataa tammikuusta. Ihan mukavaa muutaman prosentin kasvua. Ei tässä ole mitään syytä huolestua Kamuxin etenemisestä. Q4 tulee olemaan kova, vaikka sen ovat monet unohtaneet. Q1 liittyy epävarmuutta, mutta näkisin siinäkin yllätyksen paikan.

12 tykkäystä

Heh, ettei nyt olisi mennyt mandariini väärään kurkkuun ?

Totuushan on, että 8 pienehköä autokauppa Hampurin liepeillä tarkoittaa, että Saksassa ei kukaan tiedä mitään Kamuxista. Olen niin moneen kertaan itse surffaillut Suur-Hampurin autokaupat, että siellä on Turkin poikia pilvin pimein, joilla on 50 autoa häkissä.

Olen jopa tehnyt parhaan autokauppani ko. tyypin autokaupasta. Kyllä Kamuxilla on Saksassa vielä hikisiä päiviä siinä, että nousisi valtakunnalliseksi autokaupaksi ko. 80miljoonan asukkaan maassa.

Mutta Kamux on noussut telineistä ja matkalla kohti ekaa aitaa (näin 110m aitajuoksuna kuvattuna).

5 tykkäystä

Se, ettei Saksassa kukaan tiedä Kamuxista, ei tarkoita, etteikö kasvu voisi olla vahvaa. Tämän Kamux on osoittanutkin. Toisekseen kyllä siitä ensimmäisestä aidasta on Kamux päässyt jo yli saatuaan Saksan kääntymään voitolliseksi ![]()

10 tykkäystä

Kamuxin kohdalla on mennyt itselläni ne mandariinit väärään kurkkuun jo monta kertaa ![]() Ja nimenomaan mandariinit. Ei mitään nykyajan Klementtiinisatsuma-hömpötyksiä. No asiaan…

Ja nimenomaan mandariinit. Ei mitään nykyajan Klementtiinisatsuma-hömpötyksiä. No asiaan…

…no okei. Markkinaosuuden voittaminen kuulostaa ehkä liian henkseleiden paukuttelulta. Kun se markkinaosuus on kuitenkin ollut luokkaa 0,0% ![]() Mutta toki markkinaa uudelleenjaetaan koko ajan. Tarkoitin lähinnä sitä, että uskon että Kamuxin on omalla toiminta-alueellaan ehkä helpompi myydä autoja digitaalisten palveluiden kautta verrattuna tähän Turkkilaiseen ystävääsi.

Mutta toki markkinaa uudelleenjaetaan koko ajan. Tarkoitin lähinnä sitä, että uskon että Kamuxin on omalla toiminta-alueellaan ehkä helpompi myydä autoja digitaalisten palveluiden kautta verrattuna tähän Turkkilaiseen ystävääsi.

3 tykkäystä

Markkinaosuuden ollessa karvan päälle nolla, niin markkinaosuudessa on saavutettavissa huikeita prosentuaalisia kasvuja.

1 tykkäys

VIelä tuosta ennusteesta, mielestäni Petri on varovainen omassaan. En näe oikein mahdollisuutta alle 20sentin eps:n tuolla ennakoidulla n.200miljoonan liikevaihdolla ja Q3 nähdyllä bruttokatekehityksellä. Tällöin koko vuoden tuloksen osalta oltaisiin jo lähellä 2021 ennustetta.

Jopa tuosta ylöspäin yllättäminen on mahdollista, koska kauppaa on päästy tekemään kysynnän edellyttämiltä varastotasoilta. Ehkä tässä nähdään siis tuo 2021 tulos jo perjantaina.

1 tykkäys

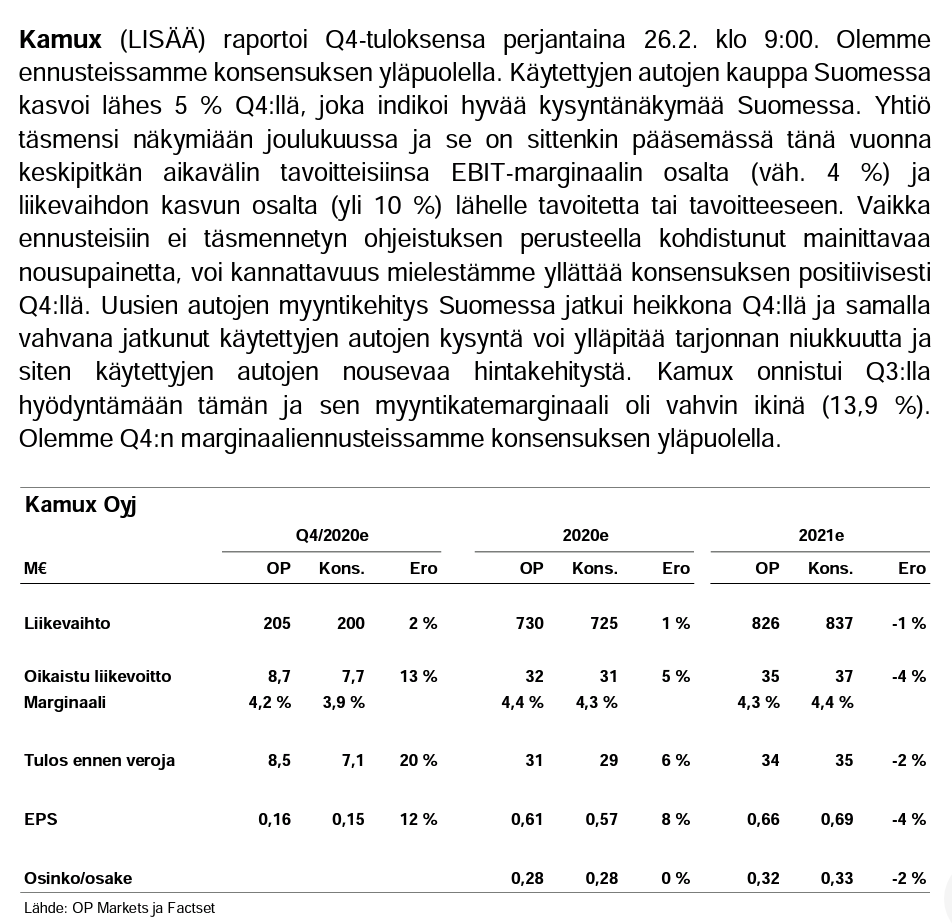

OP:een tämän aamun aamukatsauksesta poimittu. Ovat hieman konsessus ennusteiden yläpuolella odotuksissa:

23 tykkäystä

Taisi vähän liian innokkaasti frontata Q4 rapsaa ennen kuin indeksien painovoima veti alas. Ei tässä varmaan mitään sen kummempaa - jotkut päätti ottaa sittenkin tuotot pois eikä odota osaria.

3 tykkäystä

Kamux: Target Price Raised to EUR 16 from EUR 14 at Danske.

Onko kellään pääsyä analyysiin?

8 tykkäystä

Kamux (Osta)

Lisätodiste defensiivisestä kasvutarinasta

Q4 20 tulos julkaistaan 26.2. klo 9.00

Käytettyjen autojen vähittäismyynti on edelleen kasvava markkina, jota helpottavat kaupan siirtyminen järjestäytyneeseen vähittäiskauppaan ja julkisen liikenteen välttämisestä aiheutuva positiivinen sentimentti. Markkinat pysyvät konsolidoimattomina. Vuonna 2020 käytettyjen autojen hinnat nousivat, mikä on kannattavuuden kannalta positiivista. Olemme nostaneet 12 kuukauden tavoitehintamme 16 euroon (14 euroa) ollaksemme samalla tasolla Carmaxin kanssa (KMX:US) EV/EBIT-kertoimessa 2021E. Osta.

Odotamme vakaata kasvua hyvällä kannattavuudella Q4:llä. Ennustamme liikevaihdon kasvavan 15% v/v liikevoiton kasvaessa jopa 55% Q4:llä. Olemme konsensuksen kanssa yksimielisiä liikevaihdon osalta, mutta 10% edellä oikaistussa liikevoitossa. Käytettyjen autojen rekisteröinnit kasvoivat kaikilla Kamuxin markkinoilla Suomessa (4,8%), Ruotsissa (3,2%) ja Saksassa (3,2%) viimeisellä kvartaalilla. Kamux on jo ilmoittanut, että se saavuttaa keskipitkän aikavälin tavoitteen vuonna 2020 liikevoittomarginaalissa (yli 4%) ja on tasoissa tai ylittää liikevaihdon kasvun tavoitteen (10%+).

Uudet avaukset rokotteiden jälkeen. Kamux avasi vuonna 2020 seitsemän uutta jälleenmyyjää, joista suurin osa avattiin vuoden alussa. COVID-19 hidasti selvästi uusien jälleenmyyjien laajentumista, mutta uskomme sen jatkuvan rokotusten myötä H2 2021:llä. Saksassa koronan leviäminen pakotti kaikki jälleenmyyjät sulkemaan Q1:llä ja Kamuxin myynti oli täysin verkossa. Tällä tulee todennäköisesti olemaan negatiivinen vaikutus kasvuasteeseen lyhyellä aikavälillä.

Arvostus. Näkemyksemme mukaan Kamuxin arvostuksen tulisi alkaa palata USA:laisen verrokkiin Carmaxiin nähden, sillä se on osoittanut konseptin toimivan Suomen ulkopuolella. Olemme nostaneet arvostustamme EV/EBIT-kertoimessa. Tämä antaa meille 16 euron tavoitehinnan (aiemmin 14 euroa). Osta.

Analyytikko

Maria Wikström

54 tykkäystä

Päivittyy sivu noin klo 10 aamuisin

2 tykkäystä

Noissa Dansken analyyseissä tuntuu aika suuren painoarvon saavan verrokkianalyysi. Vieläpä yhteen verrokkiin suoraan jotain kerrointa vertaamalla. Harviaa verrattiin p/e:llä Thuleen, ja annettiin kohonneen arvostuksen takia pidä-suositus tuossa ennen osaria. Nyt näköjään Carmax ja ev/ebit ![]()

Mutta hieman Kamuxiakin: perjantaina nähdäkseni markkina voidaan yllättää vain positiivisesti. Tiedossa posarin myötä tavoitteisiin pääsy, mutta ylityksen määrää ei tiedetä. Ruotsista ja Suomesta odotettavissa Kamuxmaista vakaata suorittamista, markkinan kasvun tukemana.

Saksassa näen kaksi vaihtoehtoa;

- huono tulos/tappio → koronan piikkiin, neutraali reaktio, odotuksissa. Kalliokoski puhuu maailman ympäri ja kaikki ovat tyytyväisiä

- voittoa → innostutaan voitollisen Saksan jatkumisesta, ja tätä ei ymmärtääkseni juuri markkinoilla odoteta, mutta näen hyvinkin mahdolliseksi. Vaikkei tuloskontribuutio iso yhtiölle olekaan, tarina kiittää.

9 tykkäystä

En ymmärrä kyllä yhtään tätä Dansken ajattelua. Miten voidaan ottaa jenkkiläinen verrokki, verrata EV/EBIT -kerrointa ja nostaa sen perusteella tavoitehintaa. En tiedä onko tuossa Dansken raportissa sitten tarkemmin käyty läpi Carmaxia, mutta tietämättä mihin verrokin kerroin perustuu, en ymmärrä miten näiden välillä voidaan vetää näin suoria janoja. Mutta, se että minä en ymmärrä ei toki tarkoita ettei joku logiikka voisi olla.

34 tykkäystä

Hyvin tuntuu toimivan myös tämä Danske-ilmiö… Ei siis vain Inderes-ilmiö…

Jännitys alkaa tiivistyä kohti perjantaita, tulevaisuuden näkymät kiinnosta eniten,

et onko kurssi kestävällä uralla. Pitäisi nimittäin nyt tulla jotain uutta tietoa laajentumisesta Saksan maalla tai Ruotsissa, liikevaihdon kasvu ei muuten jatku riittävän ripeänä.

(saa liputtaa)

Yleinen kommentti on se, että välillä Kamuxin osalta tuntuu unohtuvan se, että liikevaihtohan voi kasvaa myös nykyistenkin liikkeiden osalta. Täytyy siis painottaa, että jatkon kasvun kannalta uudet liikkeet ja/tai toiminnan laajentuminen on avainasemassa, mutta kasvaa voidaan nykyisilläkin toiminnoilla. Parhaan ja huonoimman myyjän välissä on vähintään sata autoa. Pelkästään tämän suhteen pienentyessä pitäisi tulosta syntyä.

Jos joku nyt vielä epäilee tätä Kamuxin Euroopan valloitusta, niin käykää nyt vaikka Google mapsilla tarkastelemassa Saksaa maantieteellisesti. Pyöritelkää nykyistä pohjoisen aluetta ja miettikää ajausta, kun toiminta leviää siitä. Ennen pitkää vaikka Saksan eteläosiin ja sieltä lähimaihin. Puolassakin asuu melkein 40 miljoonaa ihmistä. Se on muuten enemmän kuin Suomessa ja Ruotsissa yhteensä. Ja huomioiden, että nykyisissäkään maissa ei välttämättä olla vielä aivan maanlaajuisesti liikenteessä. Jos nyt Korona häiritsee, niin se pitäisi nähdä mahdollisuutena. Jos oikeasti mietitään, että millaiset pikkujoulut Kamuxilla vietetään 2022, niin toimintahan tulee olemaan tällöin aivan eri laajuudessa, ilman koronaa (toivotaan näin). Välillä olen itsekin miettinyt, että onko tässä jotain, mitä en ymmärrä, kun kasvunäkymät tuntuvat liiankin suurilta. Varmaan paljonkin, mutta huolimatta vielä nykyisestäkin 500k:n tasosta, olen silti sitä mieltä, että olen löytänyt tämän ajoissa ennen ns. suurta rahaa. Olisi pitänyt tietty sijoittaa, kun oli alkuperäinen anti. Mutta käytettyjen autojen kaupassa ei voi tehdä rahaa, mietin silloin. Samoin kun mietin, että liian kalliita mekkoja (Marimekko) ei kukaan osta, ketään ei kiinnosta sään seuranta (Vaisala), koirien ruuat ostetaan lähikaupasta (M&M (irri)) ja kertakäyttöpakkaukset ovat menneen talven lumia (Huhtamäki). Aina tämä maailma kuitenkin yllättää ja mahdollistaa myös mielipiteiden vaihtajille onnistuneita tuottoja ![]()

23 tykkäystä

Kysymys. Onko tata muutettu askettain? Kamux.fi sivustolla ei enaa nay tarkkaa lukua varaston koosta vaan nykyaan on ilmoitettu vain “yli 5000”? Kamux.de & Kamux.se edelleen tarkka luku nakyvissa kun varaston koko on sen verran pienempi.

3 tykkäystä

“They are watching us watching them, and they don’t like it”.

Tämä on minun arvio ![]()

Saattaa olla taustalla ihan jotain kilpailullisia tekijöitä, ettei ihan kaikkea tietoa haluta antaa niin suoraan kilpailijoille.

40 tykkäystä