JC O’Hara, chief market technician of MKM Partners, identified one way to get exposure to the auto stocks without the headwind risk.

“Used car sales are through the roof so one play that I’m very interested in here is CarMax. They are a huge used car sales company, and the positivity from used car sales is being reflected in the chart,” O’Hara told CNBC’s “Trading Nation” on Thursday.

Kesko tuskin myöskään lähtee Ruotsiin / Saksaan / Eurooppaan panostamaan. Eiköhän yritä pysyä kotimaan markkinoilla ja laajentaa vain tuotevalikoimaansa rajoitetulla markkina-alueella. (tämä siis vain spekulaatiota)

Eikös Euroopan tasolla kuitenkin käytettyä riitä hyvin Kamuxillekin myyntiin? Yleishintataso on vähän kireämpää, jos tarjontaa on hivenen vähemmän ja voi näkyä käytettyjen kokonaismyynnin pienempänä osuutena autokaupassa. Kamuxilla kuitenkin se etu pienempiin välttäjiin, että ostot tehdään koko Euroopan alueelta (kyllä käytettyä autoa riittää). Tässä toiminnassa keskittyminen käytetyn auton kauppaan, ydinkyvykkyys tämän markkinan hallintaan ja markkinan analysointi tuovat toivottavasti sen kilpailuedun, millä voidaan kasvaa tavoitteiden mukaisesti ja saavuttaa tavoiteltu liikevoittotaso. Hiven haaseellisemmassa markkinassa tulevat osaavat toimijat kyllä erottumaan ja toivottavasti Kamux on siinä joukossa.

Tiviä lueskellessa osui Kamuxin nimi silmään tässä jutussa "Digitaalisen myynnin konsulttitalo Columbia Road"ista:

Koronakriisin värittämänä vuonna 2020 konsulttitalon uusina asiakkaina aloittivat esimerkiksi Varma, Framery, Valokuitunen, Kamux, Compensate ja Helsingin Kaupunki.

Hienoa, että Kamux käyttää myös ulkopuolista asiantuntemusta. Ymmärtääkseni ko. yritys on erikoistunut erityisesti verkkokaupan optimointiin (konversio, käyttökokemus, myynti jne.). Nämä asiat on kuitenkin aika yleisesti hyödynnettäviä eri toimialojen välillä niin alan asiantuntijat pystyy varmasti tuomaan monia hyviä juttuja muiden toimialojen toimijoilta myös Kamuxille.

Jos Kesko ryhtyy laajentamaan autokauppaansa, niin eiköhän siinä lähtökohtana ole uusien autojen myynnin tukeminen VW-konsernin maahantuojana. Se puolestaan takaa hyvät yhteistyösuhteet Saksaan, josta käytettyjen autojen syöttöliikenne tapahtuu automaattisesti. Ja sen kehittäminen pitäisi automaattisesti suuntautua Suomen lisäksi myös muihin Pohjoismaihin ja miksei myös Balttiaan.

Alkaa laajentamaan itse vai ostaa joku alan toimija? Miksi Kamux olisi ainoa ostovaihtoehto, varmasti tulisi olemaan kallein. Onhan noita toimijoita muitakin, jotka kilpailee jo nyt Kamuxin kanssa ja omaa ihan vastaavat konseptit. K:lla alkaviakin.

Ei voi vetää paljoa johtopäätöksiä Kamuxiin. Posari koskee Q1 ja nostavat tekijät olivat:

-The development in Norway has remained very good during the first quarter 2021

-Deliveries of new cars in Sweden at the end of March have been at a high level, due to the

introduction of new tax rules as of 1 April

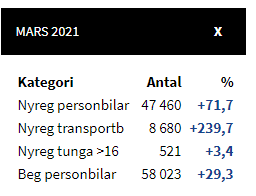

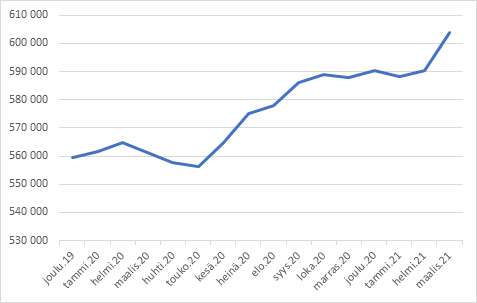

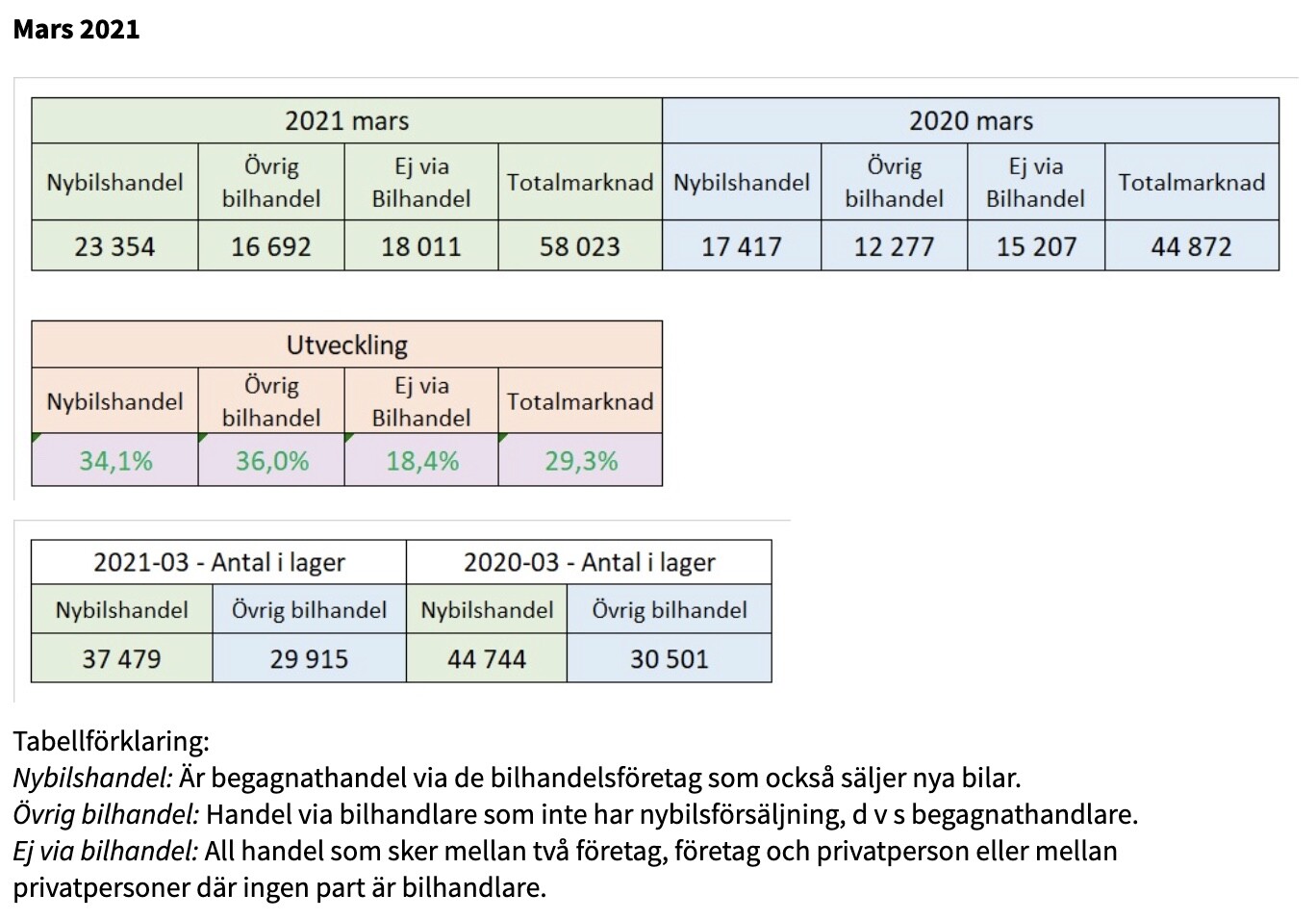

Tarkastin taas ruotsin tilastot… Laajempaa rapsaa maaliskuun luvuista ei ollut mutta käytettyjen kokonaismyynti oli ilmestynyt

Uusien kaupan imussa myös käytetyt +29%

Rolling 12M jatkaa nousuaan.

Q1/Q1 ruotsissa 10% nousua käytetyissä. Suomihan oli 0%

“Käytettyjen autojen kauppias on esimerkkitapaus kannattavasta kasvajasta, joka ottaa markkinaosuutta erittäin hajautuneella, mutta ei kasvavalla markkinalla.”

“Oleellinen kysymys Kamuxin kohdalla kuuluukin: kuinka nopeasti ulkomaiden liiketoimintojen kannattavuus nousee ja kuinka lähelle kotimarkkinan tasoa sen on mahdollista nousta?”

“Pyrin aina omistamaan yhtiöitä oikean määrän suhteessa niiden houkuttelevuuteen”

”Kamuxia voi (haastatteluhetkellä hinta 13,16 euroa/osake) ostaa pörssistä sen Suomen viime vuoden noin 500 miljoonan euron liikevaihdon hinnalla. Tällä liikevaihdolla yhtiö teki 6 prosentin liikevoittoa. Voimme kohtalaisen levollisesti uskoa Kamuxin kotimaan liikevoiton kasvavan tulevinakin vuosina.

Tämän lisäksi sijoittaja saa yhtiön yli 200 miljoonan euron Ruotsin ja Saksan liiketoiminnot, jotka kasvavat hurjaa yli 30 prosentin vuosivauhtia.”

Olisi kysymys koskien Kamuxin DCF -mallia. @Petri_Kajaani Millä tavalla Kamuxin käyttöpääoman muutosta on arvioitu tuleville vuosille ja miksi käyttöpääoman kasvu huomattavasti pienenee etenkin vuosien 2025 jälkeen? Olen omassa DCF -mallissa olettanut, että vaihto-omaisuus kasvaa samassa suhteessa kuin liikevaihto ja tämän seurauksena myös käyttöpääoma kasvaa liikevaihdon mukana.

Vuosien 2016-2020 aikana Kamuxin vaihto-omaisuus suhteessa liikevaihtoon on ollut 12 %. Viime vuoden lopussa se oli historialliseen tasoon nähden korkea 13 %. Meidän ennusteissamme vaihto-omaisuuden suhde liikevaihtoon pysyy aika lailla historiallisissa lukemissa, eli se laskee ennusteperiodin 2021-2026 aikana tasaisesti takaisin 13 %:sta 12 %:n tasolle. Tämä selittää siis vain pienen osan tästä. Käyttöpääoman muutkin parametrit pysyvät hyvin lähellä historiallisia tasoja, eli siltä osin ei mitään suurempia muutoksia ole meidän ennusteissamme. Suurin vaikutus sille, ettei käyttöpääoma kasva enää vuonna 2025 niin rajusti kuin nykyisellä strategiaperiodilla tulee siitä, että meidän liikevaihdon kasvuenusteet hidastuvat vuonna 2025 alle 10 %:iin, kun tässä vuosien 2021-2024 aikana liikevaihdon kasvu on selvästi vauhdikkaampaa (15-20 % per vuosi). Jos Kamux ei enää 2025 jälkeen kasva niin nopeasti kuin aiemmin, niin sen ei tarvitse pumpata niin paljon varoja käyttöpääomaan. Tämä selittää suurimman osan tästä kysymyksestäsi.

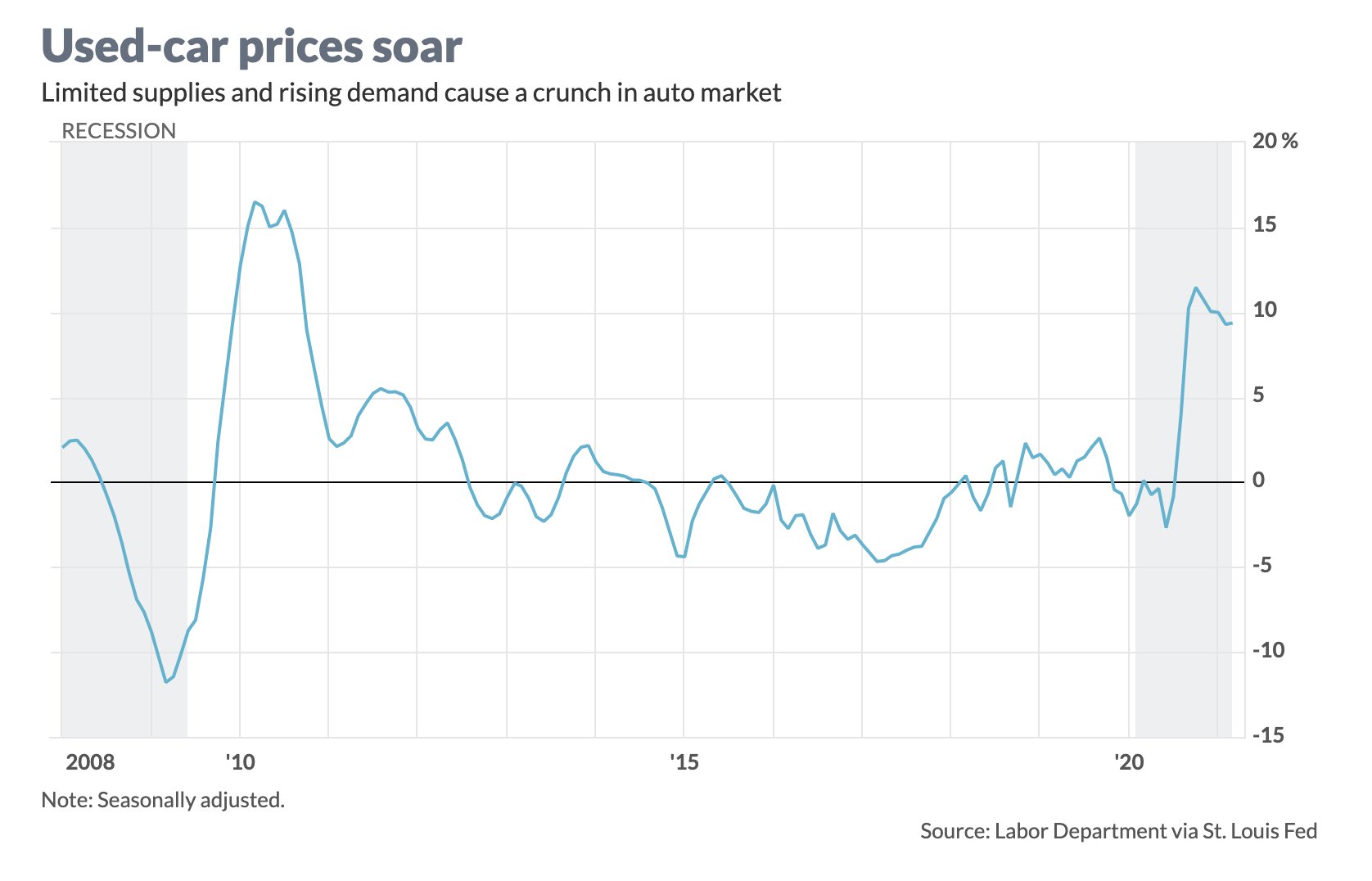

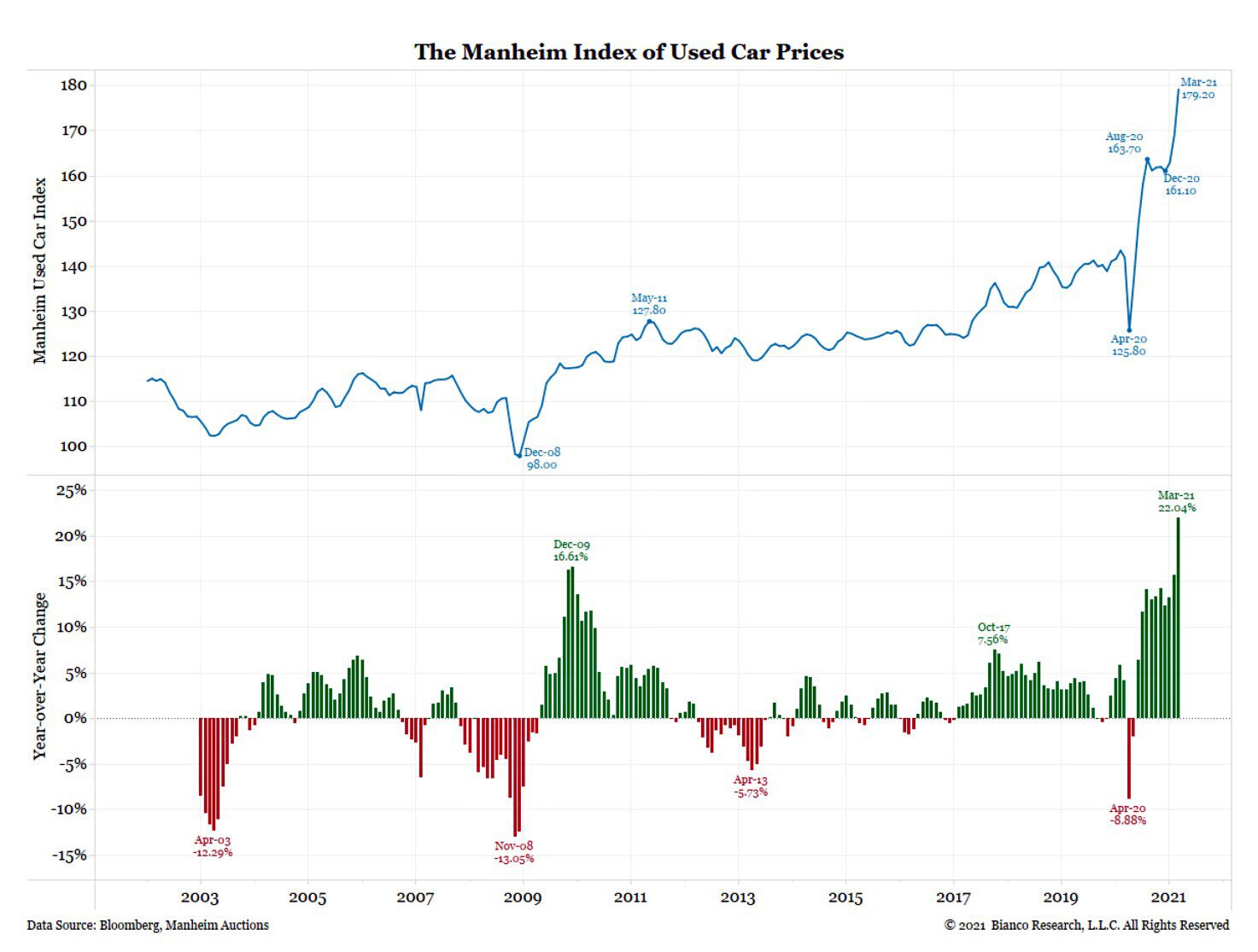

Tämmöistä inflaatio kuvaajaa Twitterin algoritmi tarjoili itselleni, data lienee myöskin Ameriikan lämmöstä. Ilmeisen suotuisa markkina myös Euroopassa(?), vaikkei suoraan voikaan kenties verrata toiseen mantereeseen, jossa elvytys ja rokotukset tehokkaammin käynnissä.

Minun silmissäni ym. kaltaiset signaalit käytettyjen autojen markkinan kuumuudesta ovat bullish Kamuxille. Kansainvälinen hankintaverkosto tuo tavaraa aivan eri mittakaavassa kuin kilpailijoilla. Hinnoittelun pitäisi toimia dynaamisesti myös ylöspäin, onhan datatyötä tehty alaan nähden huomattavasti. Tämä siis Suomessa, Ruotsissa ja Saksassa taidetaan olla vielä enemmän virran vietävinä kuin suunnannäyttäjinä.