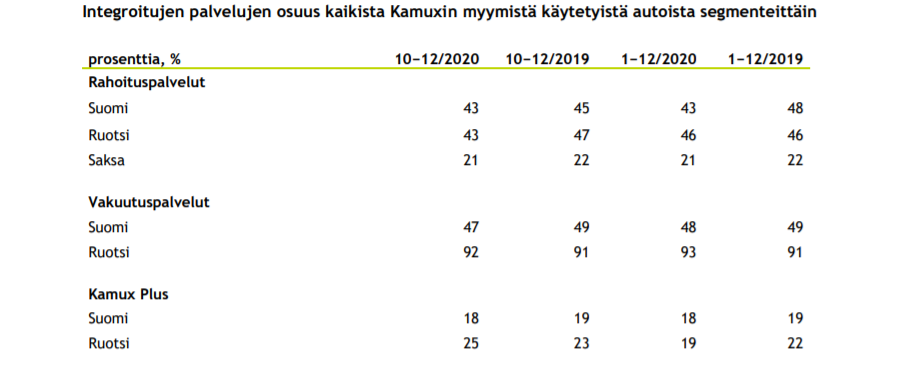

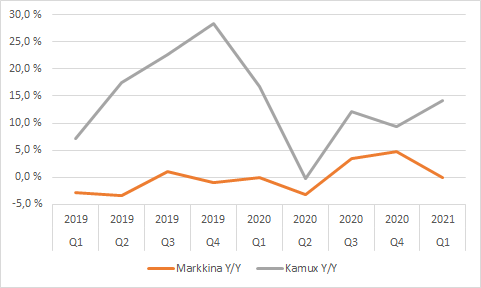

Itseäni lähinnä huolestuttaa ruotsin integroidut palvelut. Miksei niistä ala kertymään kunnolla liikevaihtoa? Onko vakuutus- ja rahoitusyhtiöt vain nihkeitä eikä hyviä kumppaneita/soppareita saada, vai eroaako ruotsin autonosto kulttuuri näiden osalta roimasti verrattuna suomeen tai saksaan?

Saksassa myydään ainoastaan rahoitusta, ja sitäkin n. joka viidenteen autoon, silti näillä tehdään 3,2% ulkoisesta liikevaihdosta.

Ruotsissa sen sijaan myydään melkein joka toiseen autoon rahoitusta, tämän lisäksi (höpöhöpö) vakuutuksia melkein jokaiseen autoon, ja vielä kamux plus joka viidenteen, silti näiden osuus liikevaihdosta 2,8%.

Osaako @Petri_Kajaani ottaa kantaa mikä ruotsissa mättää, sopparienkin pitäisi ruotsin 2,5-kertaisen liikevaihdon kanssa olla paremmat kuin saksassa? Vai voiko esim saksan lukuja parantaa jokin kirjanpidollinen seikka? Integroiduista palveluista tullut liikevaihto valuu varmaan aika hyvällä prosentilla liikevoittoon asti.

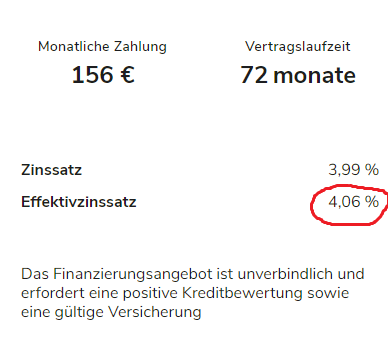

Hyviä kysymyksiä. Ruotsissa myös Kamuxin rahoituksen listahinta on huomattavasti korkeampi kuin Saksassa. Noin 20k€ autossa Ruotsissa rahoituksen todellinen vuosikorko 7,35% vs. Saksan 4,06% (Suomessa 9,31%). Tämänkin odottaisi näkyvän Ruotsin suurempana osuutena integroiduissa palveluissa Kamuxin rahoituskomission ollessa siellä oletettavasti suurempi kuin Saksassa.

Melkein 5700 autoa jo tällä hetkellä listattuna. Lienee uusi ennätys oman tarkastelujakson aikana. Jos ei johdu merkittävästi varaston kiertonopeuden hidastumisesta niin ei liene hirveän huono Q2 ainakaan tulossa

En kiistä, etteikö uusista autoista voisi oikeasti olla pulaa, mutta ei välttämättä kannata kauhean pitkälle meneviä johtopäätöksiä tehdä yksittäisen myymälän pihasta otetusta kuvasta. Syitä pihan tyhjyydelle voi olla varmasti monia, mistäs sitä tietää ollaanko firmaa esimerkiksi ajamassa alas ihan muista syistä.

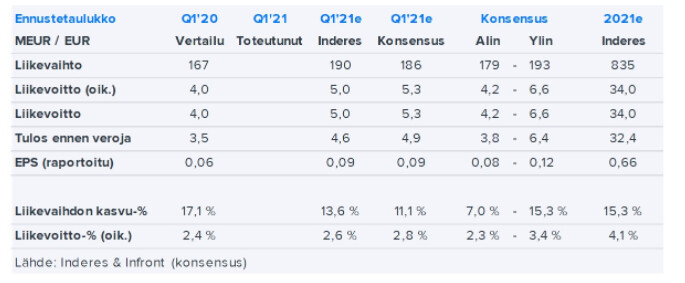

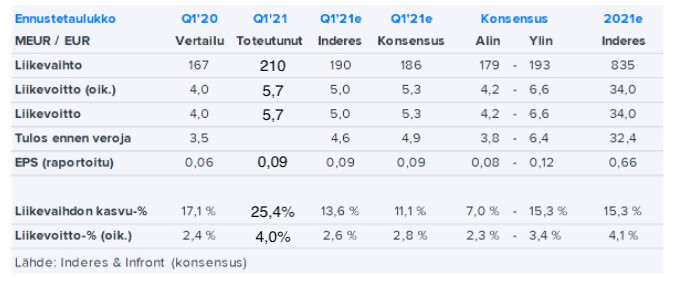

“Kamux julkistaa Q1-raporttinsa keskiviikkona 12.5. klo 9.00. Käymme Q1-raporttia läpi jo perinteeksi muodostuneessa tuloslivessä keskiviikkoaamuna klo 8.45 alkaen. Lähetystä voi seurata InderesTV:stä.”

Yllä ennakko. Aiemmin historiassa Kamux on pystynyt lyömään edellisen vuoden Q4-liikevaihdon seuraavan vuoden Q1:llä. Ainoa poikkeus näyttäisi olevan viime vuoden Q1 jolloin liikevaihto laski Q-Q tarkastelussa 9%. Kahtena aiempana vuotena vuodenvaihteen Q-Q on ollut kasvua +9% (Q12019-Q42018) ja +12% (Q12018-Q42017).

Saksa toki ollut kiinni, mutta sen paino kokonaisliikevaihdossa on edelleen rajallinen alle 10%. Minusta konsesus näyttää historiaan peilaten hieman varovaiselta, mutta oma mututuntuma on ennenkin ollut hieman liian laukalla arvioiden kanssa niin en lähde vielä teilaamaan liian pessimistisinä odotuksia. Historiaan peilaten ei 200miljoonan ylitys pitäisi olla aivan mahdoton.

Joo hyvin on kalustoa, mutta käyttövoimien jakauma. Diesel ylivoimaisesti isoin. Bensa-hybridi 10% ja täyssähkö 1%.

Toki moderni E6 diesel on taloudellinen ja vähäpäästöinen, mutta kyllä sähköautoilu on vielä marginaalissa.

Tänään sitten selviää että onko Kamuxin kasvu raiteillaan, mitä olen hiukan epäillyt…

Foorumi on puhunut:

Mediaani 16500

Keskiarvo: ~16100

Itse heitin 15500. Ylläolevat 16+k oikeuttavat jo pieniin torijuhliin .

Suomi: Tuskin markkinaa on saatu voitettua agressiivisesti. 11000 - 11300. Tuo tarkoittaisi jo pientä markkinaosuuksien voittamista Ruotsi: Markkina vetänyt hyvin. Toivon hyviä lukuja. 3000 - 3300 Saksa: Oletettavasti hiljainen Q1, paljon rajoituksia. 1100 - 1300 Yht: 15100 - 15900