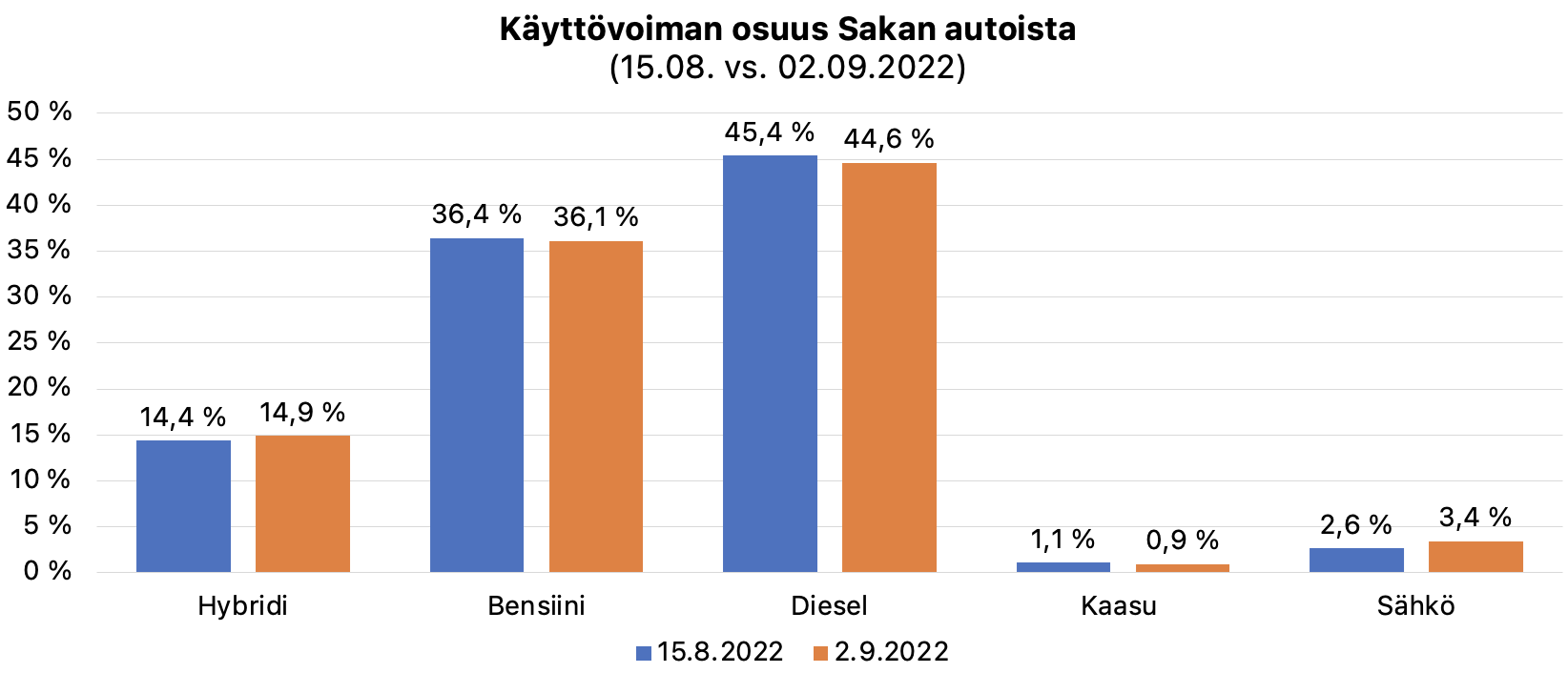

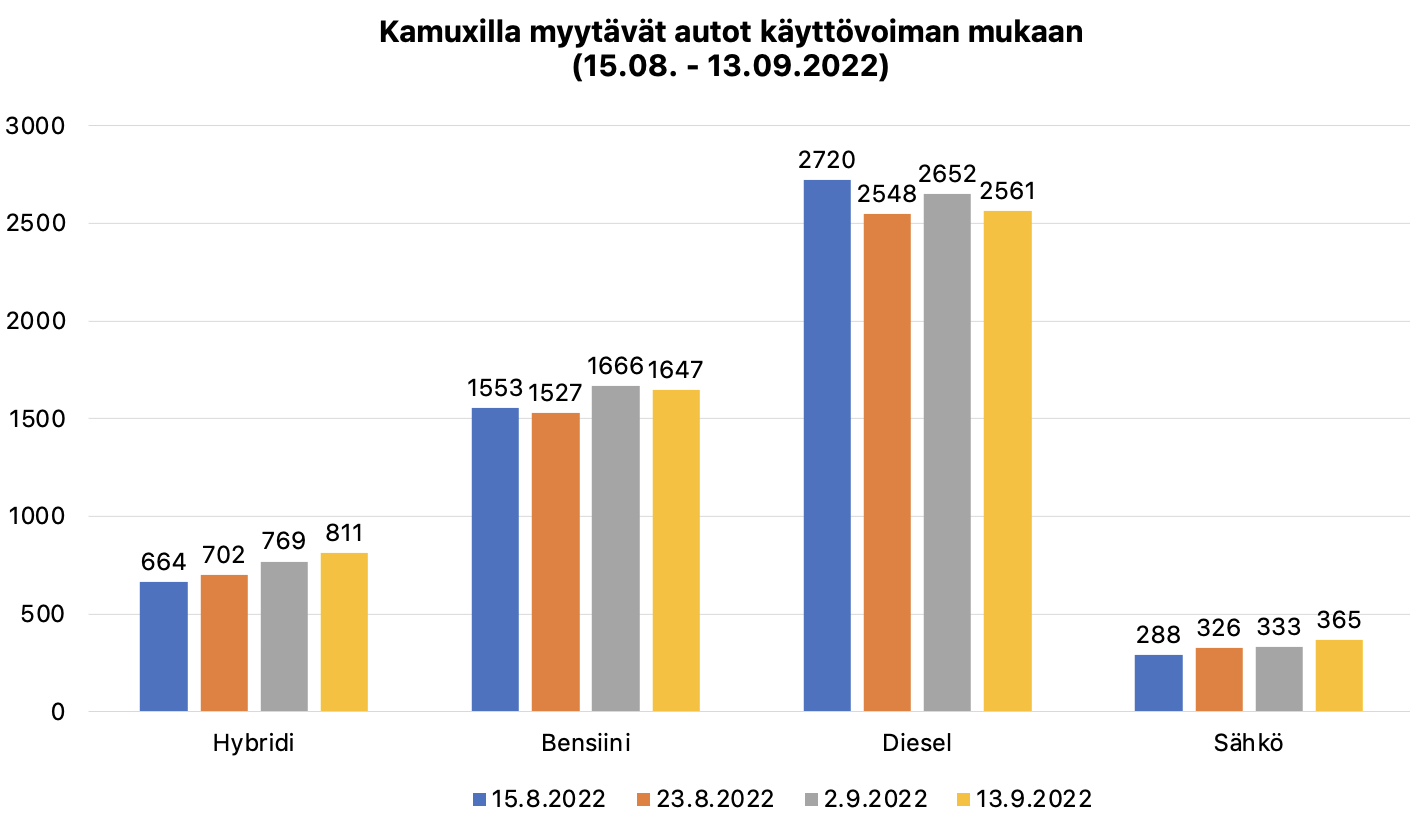

Katsoin Sakan luvut 15.08.2022 ja vertasin tilanteeseen 02.09.2022. Otin kaasuautot mukaan Sakan lukuihin koska ne ovat Sakalla hieman merkittävämpi osa valikoimaa kuin Kamuxilla (mainittakoon vertailun vuoksi että Kamuxilla kaasuautojen osuus muuttui vastaavalla ajanjaksolla 0.3% → 0.5%).

Sakalla autojen valikoima on pienempi kuin reilu pari viikkoa sitten. Suhteellisesti sekä hybridi- että sähköautojen osuudet ovat kasvaneet; diesel- ja bensiiniautojen osuudet puolestaan hieman laskeneet:

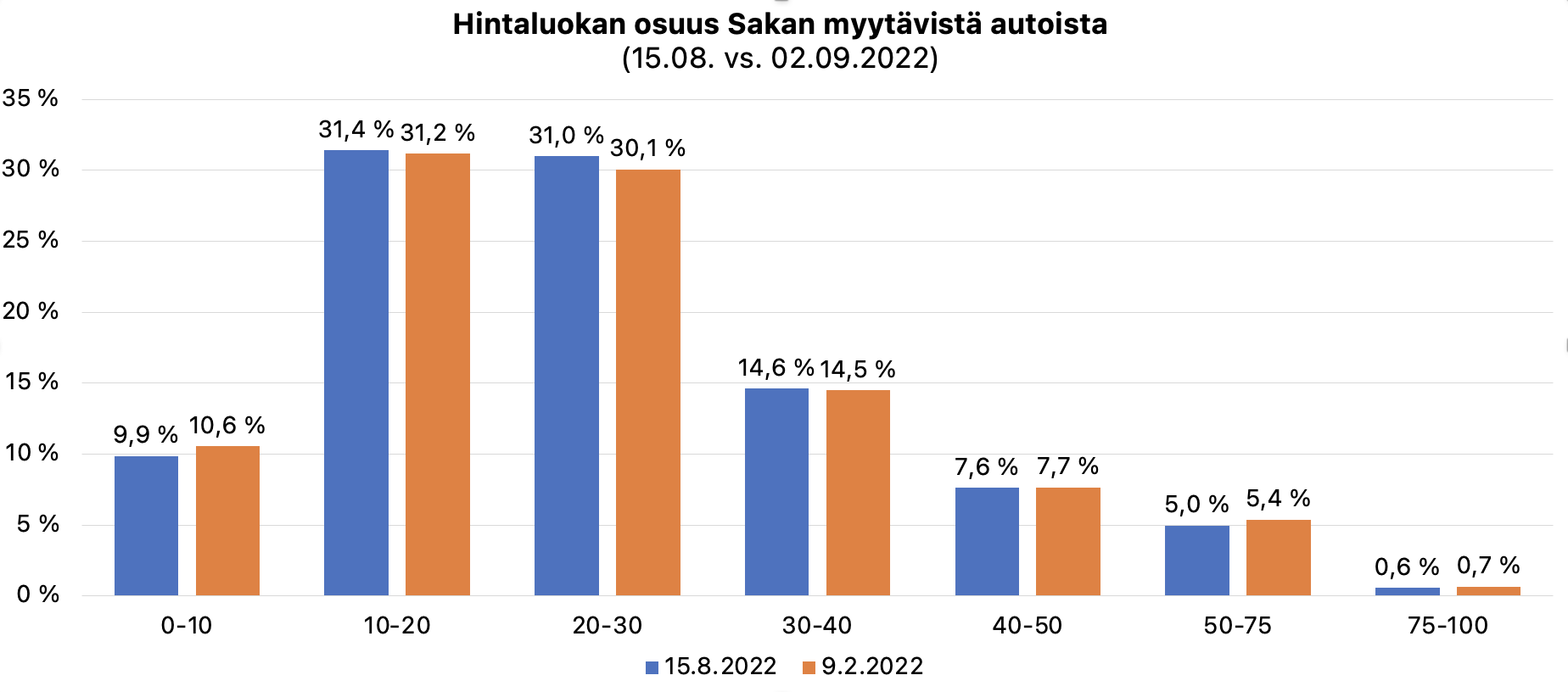

Sakalla on rajoitetumpi hakutoiminto hintojen suhteen joten ylemmissä hintaluokissa ei voi tehdä täydellistä vertailua, joten laitoin viimeiseksi luokaksi 50k€+:

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Kamuxista, jutun lukee muutamissa minuuteissa ja juttu ei tarjoa hirveästi uutta Kamuxia seuranneelle, mutta on artikkeli on silti ihan hyvä.

"Yhtiön tavoitteena on saumaton monikanavainen asiointi sekä markkinoiden paras digiostopolku. Kamux hyödyntää asiakaspalvelussa esimerkiksi ristiinmyyntiä. Datan ja analytiikan tuella yhtiö johtaa myyntiä, ostoa ja hinnoittelua ja hyödyntää dataa myös asiakkaan ostokokemuksen kehittämisessä, erityisesti verkkoasioinnissa.

Yhtiö pyrkii myös tehostamaan prosessejaan sekä logistiikkaansa. Kamux aikoo avata jatkossa vähemmän mutta isompia myymälöitä.

Inderes ennustaa yhtiön oikaistun osakekohtaisen tuloksen nousevan ensi vuonna 0,51 euroon tämän vuoden 0,42 eurosta. Se tarkoittaisi nykyisellä kurssinoteerauksella kohtuullisen matalaa 11,5x P/E-kerrointa."

Jutusta : “Autoalan Tiedotuskeskuksen mukaan Suomessa tehtiin kesä–elokuussa yhteensä hieman yli 150 000 käytetyn auton kauppaa, mikä oli noin 4 000 autoa enemmän kuin vuosi sitten. Tänä kesänä elokuu oli ylivoimaisesti vilkkain kuukausi vaihtoautokaupassa, kun taas viime kesänä se oli selvästi hiljaisin.”

Eroaa kyllä aika paljon tästä tilastosta mitä täälläkin seuraamme tarkasti : Käytettyjen autojen kauppa - Autoalan Tiedotuskeskus . Tämän tilaston mukaan heinäkuu-elokuu noin -22000kpl vs 2021 ja jutussahan lähteenä on nimenomaan Autoalan Tiedotuskeskus.

“Tänä kesänä elokuu oli ylivoimaisesti vilkkain kuukausi vaihtoautokaupassa, kun taas viime kesänä se oli selvästi hiljaisin”

Samaisen tilaston mukaan elokuussa tehtiin viime vuonna eniten kauppaa

Oisko @Lyytikko sulla tarjota meille dataa omien kanaviesi kautta?

Itsekin kyllä ihmettelin tuota. Pilkku-/näppäilyvirhe laskuissa, tai sitten tietävät enemmän kuin me muut . Tai sitten jotenkin mennyt kokonaismarkkina, ja liikkeiden myyntimarkkina sekaisin, ja liikkeiden myynti ollut selvästi vahvempaa kuin kuluttajien välinen. Mutta spekulointia puhtaimmillaan. Mutta kivempihan se, että kommentoivat Elokuun olleen hyvä, heikon sijaan

Mahtoikohan tuo markkinaa koskeva osa jutusta olla epäsuora viittaus RintaJoupin (johonkin?) tiedotteeseen, vai toimittajan omia tulkintoja

Edit. Alkuperäisen tiedotteen löydettyäni, tuo markkinaa koskeva kommentti on toimittajan käsialaa ja muut osat paljolti CopyPastea, eli varmaan vedetty luvut ulkomuistista, vaikka olettaisi Mtvuutisten olevan hieman Iltalehteä tai Kuppalehteä tarkempi

Vielä edit. Kamuxilla myynnissä yli 100 Golffia ja Octaviaa, mutta Focuksia vain n. 50. Mutta onhan nekin yhteensä jo yli 5% koko varastosta

Tulipahan tässä vahingossa vilkaistua Kamuxin suurimmat omistajat ja sekä eQ Nordic small cap, Danske Bank että Coeus Invest ovat kasvattaneet omistustaan uusimmassa 31.08. listauksessa. Lisäystä kuukaudessa eQ:lla +30%, Danskella +52% ja Coeuksella hulppeat +64%. Eli osakkeina vastaavasti; eQ +242 504 kpl, Danske +193 406 kpl ja Coeus +110 542 kpl.

Tankkasin nyt sitten itsekin lisää. Hyvä ROE% ja halpa hinta pitäisi ilmeisesti olla se voittava strategia inflaatiota vastaan pitkässä juoksussa. Ollut muutenkin harkinnassa tämän lisäys.

“Turha sitä enää on ostaa, viisas raha jo ostanut, vitun kusetus markkinat ja rahastot.”

Ei vaan, aika yllättävää, että noin massiivisista lisäyksistä huolimatta kurssi on valunut, ilmeisesti sitten hallintarekisteröityjen puolelta ollut vastaavaa tai suurempaa myyntipainetta?

Kamuxin kannalta autoykkösellä on harmittavan paljon pelimerkkejä kassassa, mutta Cazoo tiedotti juuri vetäytyvänsä EU-maista säästääkseen kuluissa ja kääntääkseen liiketoiminnan voitolliseksi ilman ulkopuolista pääomaa. Kyseinen yritys tuntuu kasvaneen viime vuosina jopa ”hinnalla millä hyvänsä” -strategialla, kun bruttomarginaalikin on aika ajoin ollut tappiollinen. Vaikka nykyinen ympäristö kurittaa koko autoteollisuutta on jälki huomattavasti rumempaa niissä yhtiöissä, jotka joutuvat turvautumaan ulkopuoliseen rahoitukseen strategiansa toteuttamiseksi.

”Jos lähdetään vuoden alusta katsomaan bensiiniautojen myyntiä, niin 5 000 kauppaa on keskimäärin tehty meidän sivustomme kautta viikossa. Nyt elo–syyskuun vaihteessa bensiiniautoista tehtiin kauppoja jo 7 500 viikossa”, kertoo Nettiautoa hallinnoivan Alma ajon liiketoimintapäällikkö Erno Kalalahti.

”Dieselin kysyntä kävi maaliskuussa melko alhaalla, mutta kesän korvilla se lähti taas nousemaan. Elokuun myynnistä dieseleitä oli 46 prosenttia, ja nyt syyskuussa osuus on noussut jo 52 prosenttiin”, sanoo Saka Finlandin liiketoimintajohtaja Petri Poukkula.

Kysyntä on tainnut vaihdellut voimakkaasti tänä vuonna. Varmasti haasteellista ollut varaston optimointi, mutta senhän se pitäisi olla Kamuxin leipälaji.

Kyllähän tuo on melko itsestäänselvyys, että alkaa polttomoottoriautot taas ilmojen kylmetessä kiinnostamaan, kun ihmiset muistaa kuinka kylmältä kylmä tuntuu kesän jälkeen, jos pyörällä tai muuten kulkenut. Bussit täpötäynnä aamuisin ja iltapäivisin, puolet yskii tai niistää ilman maskia, ja sähköautot ymmärtääkseni ei ehkä yhtä hyviä talvella kuin kesällä ja sähkön hinta pysynyy talvellakin korkealla. Päälle vielä ainakin toistaiseksi laskevat polttoainehinnat. Kunhan ei työt ihmisiltä katoa niin ei katoa autojenkaan kysyntä.

Mutta hyvä, että tulee dataakin nettiauton kautta tukemaan ajatusta.

Juu tankkasin eilen 95E10 bensaa 1,92e/litra, tuntui halvalta

Ehkä Kamuxin osake pohjaa näillä tietämin, tuo edellä ollut HS:n juttu tukisi ajatusta ja

ja samoin Salkunrakentajan jutussa ollut seuraava kappale:

Elokuussa dieseleiden myyntimäärät ottivat kuitenkin merkittävän harppauksen ja käytettyjen dieselautojen myynti kasvoi peräti 91% heinäkuuhun verrattuna.

Näyttää taas siltä, että Kamuxin osake hakee taas uusia lähiajan pohjia. Lueskelin huvikseni uutisia Kamuxin listautumisvuodelta 2017, jolloin putiikki tuli pörssiin 7,2€ osakkeen hinnalla. Ostin myös aikoinaan ensimmäisen erän osakkeita nykyisen kurssin tuntumasta. Päätin ostaa taas lisää osakkeita, kun halvalla saa.

Tuntuu siltä, että pörssi hinnoittelee tätä nykyisen tuloksentekokyvyn mukaisesti ja oletuksena on, että nykyinen tuloksentekotaso on Kamuxin kestävä pitkän aikavälin tulostaso. Eli silloin kasvulle ei anneta juurikaan arvoa, koska se ei tuota riittävästi. Kaiketi markkinaympäristöllä ja lähiajan talousnäkymillä on myös tähän vaikutusta.

Mutta jos tätä sijoitusta miettii 5-10 vuoden tähtäimellä, niin eikö tämän pitäisi olla erinomainen ostonpaikka riski/tuottosuhteella ajatellen? Toki tämänkin riippuu siitä millaisia lukija exceliin työntää.

Jos ei laajenna ja kasva, “meh, ehkä OK”. Jos tavoite euroopan suurimpana käytettyjen kauppiaana alkaa taas vaikeiden aikojen jälkeen toteutua niin aika halvalta vaikuttaa.

Nykymarkkinassa kaikki tulevaisuuden ehkä-hömpötykset hinnoitellaan nollan arvoiseksi, joka näkyy myös Kamuxin kurssissa.

Lisäksi viime vuoden lopulla avattiin liike Malmöön.

Jees. Sillä pistin, että kaikki ketjua seuraavat eivät välttämättä tiedä, jolloin laajentumisen loppumisen jossittelusta voi tulla väärä kuva yrityksen toiminnasta. Mennyt ei tietenkään ole tae tulevasta, mutta eiköhän tässä kasvua jatkossakin haeta, strategian mukaan, ainakin vielä ensi vuonna.

Itse tykännyt Kamuxista casena juuri siksi, että kun joskus taantuma iskee (eli nyt) ja kaikesta pitää säästää, niin käytetyt autot ovat houkuttelevampia kuluttajalle kuin uudet.

Käytettyjen autojen kauppa käy ymmärtääkseni taantumassa ihan hyvin. Mitäs muut ajattelevat Kamuxista taantumassa?

Oma järkeilyni on se, että uusien autojen hinnat laskevat ja niitä myydään vähemmän. Varmasti myös käytetyissä autoissa kalliimmat autot käyvät huonommin kaupaksi. Voi myös olla, että useassa perheessä luovutaan kakkosautosta tai ainakin lykätään sellaisen mahdollista hankintaa.

Toisaalta mietin myös, että käytettyjen autojen osalta kauppa voisi käydä hyvin halvempien mallien osalta. Autoja tarvitaan kulkemiseen ja niitä hajoaa yhtenään. Järkeilen myös, että monessa taloudessa kallis auto saatetaan vaihtaa edullisempaan.

Myös tilanteessa, jossa vanha auto hajoaa, voi olla houkuttelevampaa ostaa uusi auto osamaksulla kuin maksaa tuhansien eurojen remonttia kertarysäyksellä.

Näihin järkeilyihin pitäisi sitten osata suhteuttaa inflaatio, nousseet korot ja kamuxin kyky luovia haastavissa olosuhteissa. Miten te näette esimerkiksi inflaation vaikutukset Kamuxiin? Palkat ovat kuitenkin suurimmaksi osaksi provikkaperusteisia eli suurta palkkainflaatiota tuskin nähdään? Mites sähkönhintojen nousu?

Hankalaa on, mutta olen Kamuxin suhteen melko bullero, vaikka talous hiukan kyykkäisikin (niin olin myös, kun kurssi oli triplat nykyisestä).

• Käytettyjen autojen kauppa on historiallisesti ollut varsin taantumadefensiivistä (lähde: Inderesin laajat raportit) mutta inflaatio on osoittautunut ikäväksi seuralaiseksi, mitenkähän liiketoiminta reagoisi stagflaatioon?

• Kamuxin liikevaihdosta pian noin 40% tulee Saksasta ja Ruotsista, mutta liikevoitosta edelleen 0% - arvostuskertoimia mietittäessä siis ulkomaat ovat toistaiseksi käyttämätön optio

• Kamuxin Suomen liikevoittoprosentti (EBIT%) on viime vuosina ollut 5-6%

• Kamuxia saa tällä hetkellä lähes koronadipin hinnalla, jolloin hinta pohjasi 5,40€: tuolloin Suomi laitettiin säppiin ja Kamuxin myyjille asetettiin useamman viikon ostokielto epäselvän markkinatilanteen vuoksi, Saksassa laitettiin suuri osa liikkeistä kiinni samoin tein ja myyjiä lomautettiin

• Omissa toiveissa uusia liikeavauksia Saksaan, mutta luotan johdon kyvykkyyteen arvioida sopivaa ajankohtaa

• Nykykurssin perusteella mitään tulevaisuuden kasvua ei ole hinnoiteltu osakkeeseen, joten pahoillani en osaa olla vaikkei uusia myymälöitä aiemmalla tahdilla aukeaisikaan

Kamuxilla on tehty 1,5 vuoden aikana pienillä hajautetuilla ostoilla komeat turskat huolimatta oikea-aikaisesta kevennyksestä tasolla 16€. Missään vaiheessa en ole kuitenkaan harkinnut luopua kokonaan, enkä varsinkaan nyt. Mielenkiintoista nähdä missä Kamux menee vuonna 2026