Miksi itse vielä odottelisin Q2 ja ehkä Q3 ennen kuin möisin maani ja Kamuxin osakkeeni:

-Markkina lähes normalisoitunut Q2

-Kamuxin varasto eri käyttövoimien välillä pysynyt suhteellisen stabiilina (vrt viime vuosi isoja heilahteluja käyttövoimien välillä). Viestii mielestäni siitä, että sopiva mix löytynyt nykymarkkinaan.

-Kamuxin johdossa ovi kävi tiuhaan jonkin aikaa sitten. Nyt uudet avainhenkilöt olleet jo tovin puikoissa.

-Käytettyjen autojen hinnat stabiloituneet (ensin oli kovaa nousua ja sitten laskua)

-Sisäpiirin ostot

Varmasti. Tuskin meillä kummallakaan on dataa väitteiden tueksi. Oma pointti lähinnä, että tämä uusautokaupan hyytyminen on tuonut merkittävää buustia siirtymälle viimeisen muutaman vuoden aikana.

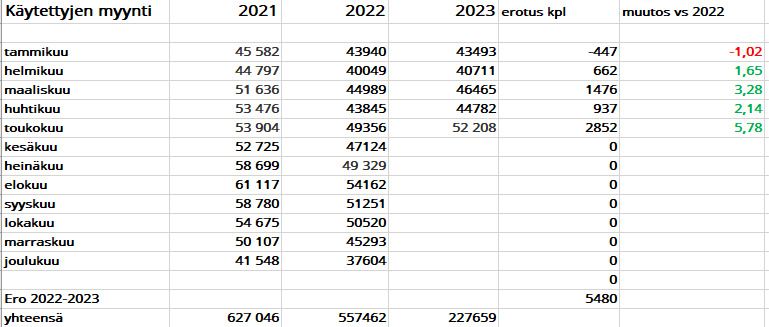

Thomas ja Rauli ovat kirjoittaneet kommentin Suomen toukokuun autojen myynneistä.

Suomen autokaupassa nähtiin toukokuussa elpymisen merkkejä sekä uusien autojen ensirekisteröinneissä että käytettyjen autojen myynnissä kuluttajien heikentyneestä ostovoimasta ja kohonneesta korkotasosta huolimatta. Ainakin uusien autojen suhteen tämä on tosin tilapäistä ja autoala odottaa ensirekisteröintien laskevan syksyllä.

Joo nyt toukokuussa -23 oltiin jo aika lähellä jopa 5/2021 lukuja.

Eli Kamuxin pieni kurssin piristyminen on vähintäänkin perusteltua, koska näyttäisi,

että pahin on takana …

pientä piristymistä ilmennyt.

olisikohan syynä 1-1,5 vuotta sitten tilattujen uusien autojen patoutuneet luovutukset.

muutamalla autotalolla ainakin kassa on niin “kädestä suuhun”, että vaihdokkia pukataan pihalle puoli väkisin.

datalla johtamisen piti olla kilpailuetu, mutta viime vuoden tapahtumat panivat epäilemään onko se sitä todella. Tuntuu että yhtiö pystyy hanskaaman stabiilin markkinan, mutta ei selviä muutostilanteista. Itse asiassa paras muutosreagointikeissi (kassan suojaaminen ensimmäisten koronasulkujen aikaan) on ajalta ennen KMS:n käyttöönottoa. Mutta sen jälkeen on sujunut huonommin.

Yhtiö viestintätapa kyrsii. Isoin esimerkki tämä tapa antaa osarit puolitoista kuukautta kvartaalin päättymisen jälkeen (datalla johtaminen, missä pelaa? Liittyy kohtaan 1). Toisena esimerkkinä vuoden viimeisenä pörssipäivänä annettu negari. Nyt vaihtuu toimari, mutta hpj ei. Onko odotettavissa muutoksia?

Tekeminen Saksassa ei tällä hetkellä vakuuta. Koko keissi perustuu siihen, että kasvua tulee sieltä. En näe siitä oikein nyt merkkejä. Päinvastoin siellä on tunaroitu rekryissä ja myymälöitä tulee hitaasti. Kiitos palstakollegoille muuten jalkautumisesta paikan päälle.

Henkilöstön vaihtuvuus. Johtopaikkojen vaihtuvuus on yksi asia, mutta tulos tehdään ostossa ja myymälöissä. Jos palstan tiedot suuresta vaihtuvuudessa näissä tehtävissä pitävät paikkansa, se tarkoittaa, että siellä todella moni vasta opettelee hommia ja oppii kantapään kautta.

Tähän liittyykin olennainen kysymys koskien KMS:ää: auttaako se uusia myyjiä ja ostajia tekemään hyviä päätöksiä vai onko se enemmän johtoryhmän työkalu numeroiden tarkasteluun? Tietääkö joku?

Brändi. Tää on puhtaasti fiilisjuttu. Kamux ei vaikuta musta sellaiselta kaupalta, että se olisi vetovoimainen ja ensisijainen valinta sellaiselle ihmiselle, joka vihaa auton ostamista ja autokaupassa käymistä mutta jolla kuitenkin on auto oltava. Ajan pari kertaa kuussa sekä Kamuxin että Sakan myymälän ohi Pääkaupunkiseudulla, ja pakko sanoa, että jälkimmäisestä tulee tuoreempi fiilis. Logokin vaikuttaa. Kaksikymmentä vuotta vanha visuaali. Musta Kamux ei johda fiiliksessä tällä hetkellä. Mutta tää on puhtaasti fiilisasia ja voin olla tässä hakoteilla. Mutta mulla se nyt vaikuttaa yhdessä noiden kaikkien muiden juttujen kanssa.

OST:lle jää pikku tarkkailupositio. Nyt kuitenkin suurin osa varoista irti ja muualle.

EDIT.

Lisään vielä pääpointin.

Mulla tää keissi on perustunut siihen, että Kamux pystyy Suomessa tekemään tulosta eli sekä kasvua että kannattavuutta, ja sillä rahalla myös tekemään kasvua ulkomailla. Edellä olevat tekijät saavat epäilemään, että kannattavuus ei Suomessakaan onnistu. Haluan nähdä pakan kondiksessa kotimaassa että uskon kasvuun ulkomailla.

Google Mapsista noita voi vähän vertailla - omaan silmään ehkäpä tämä uusi on hieman isompi. Kiinteistöt ei näyttäisi olevan viime Mapsin päivityksen jälkeen muuttuneen.

Tämä uusi tulee Ajurinkatu 8 (Lappeenranta). 2019 vuoden Mapsissa näkyy vielä J. Rinta-Jouppi olevan ks. paikalla.

Nykyinen myymälä on Alaniitynkatu 5 (Lappeenranta).

”Vähän saattaa hämätä, että tänä vuonna rekisteriin voi hyvinkin mennä vielä 80 000 uutta autoa. Mutta olen todella huolissani, sillä ala on kohtaamassa todellisen kriisin ensi vuoden aikana”, hän ennakoi.

Rissa vetoaa laskuharjoitukseensa, jonka pohjana ovat toukokuun lopuille yltävät uusien henkilöautojen asiakastilaukset. Viikkojen 1–20 aikana henkilöautojen tilaussopimuksia on laadittu keskimäärin vain tuhannen viikkotahdissa.

”Mikäli asiakastilaukset jatkuisivat loppuvuoden tätä tahtia, se merkitsisi koko vuodelle jopa alle 50 000 uuden henkilöauton tilausta. Jos leikitään ajatuksella, että kysyntä nousisi 1 500 autoon viikosta 20 eteenpäin, kasvaisi määrä vain 70 000 autoon vuoden loppuun mennessä”, Rissa tiivistää ja jatkaa samettisella toteamuksella.

”Uuden auton kauppa on totaalisessa kriisissä.”

Ne jotka sanoo että tämä ei vaikuta Kamuxiin eivät ole kärryillä. Jos ei uusia myydä niin ei tule käytettyjäkään markkinoille tulevina vuosina. Ja nythän kauppa sakannut jo vuodesta 2020

No jos näin niin Kamuxinhan pitäisi nyt tankata niitä varastoja jos hinnat taas kohta nousevat kun on pulaa vaihdokeista kun uusia ei osteta entiseen malliin… tai sitten sekä uusien että käytettyjen ostohalut ovat vähissä kun rahat on loppu ja korot taivaissa

Historiallisesti kyllä käytettyjen markkina on selvinnyt taantumista paljon uusien markkinaa paremmin. Kyllä käytetyt notkahtavat myös jos uudet notkahtavat, mutta ei läheskään samaan malliin.

Hedin näkyy antavan 12kk takuun käytetyille ilmaiseksi, ainakin oli kaikille mitä itse katsoin.

Autojen hinnat halvempia kuin Kamuxilla, kauanko Kamux voi rahastaa lisätakuulla, 6kk takuuhan tulee automaattisesti kuluttajansuojan perusteella, ja ehkä pitemmällekin joutuvat tulemaan vastaan.

Eli Kamuxin tulovirta lisäpalveluista tulee laskemana merkittävästi?

Melko pahalta näyttää, mutta osake varmaankin vaan nousee lähiaikoina.

Ei anna kaikille autoille, kannattaa tutustua paremmin. Myös Käyttöauto, Veho jne. antaa takuun käytetyille, mutta ei nekään kaikille autoille. Veho jopa 24kk/40 tkm.

Pakko nyt tähän korjata, että virhevastuu on eri asia kuin takuu. Tämä hokema aika usein toistuu ihmisten keskusteluissa. Takuu on kattavampi ja siitä pitää yleensä erikseen maksaa ylimääräistä (esim. ostamalla uuden auton). Laki virhevastuusta koskee kaikkia Kamuxilta myytyjä autoja huolimatta siitä, ostaako asiakas kalliin turvan (= taitaa olla nykyään suurin osa katteesta) vai ei. Ja tuo turvakaan ei ole sama asia kuin takuu.

Lappeenrannan uuden myymälän avajaiset tänä viikonloppuna. Tästä Lappeenrannan toimipisteen muutosta ei ole tainnut tulla mitään virallista tiedotetta Kamuxilta. Vaikuttaisi olevan vanhaa myymälää jonkin verran suurempi myyntihenkilöstön määrän ja valikoiman suhteen. Vanhassa myymälässä myyntihenkilöstöä oli 7, kun uudessa 10 henkilöä. Vanhassa toimipisteessä autoja oli listattuna alle 100kpl, kun uudessa tällä hetkellä reilut 120 autoa.

Kuulisin mieluusti Lohestajan mielipidettä Kamuxin nykytilanteesta ja meneillään olevasta kvartterista? Kommentit kiinnostavat yhtä paljon kuin Raulin tuleva viikate.

Kotiutin turskat reilusta puolesta kamuxista muutama viikko sitten, sijoitusuran mojovimmat tappiot. Mielellään nämä kaavitaan takaisin, mutta pientä vinkkiä tulevasta valosta näkisi mieluusti ensin.

Tapsalle on laadittu osakekannustinjärjestelmä vuosille 2023-26, jossa puolet mahdollisista palkkioista menee maksuun koko jakson jälkeen, viimeistään 2027 vappuna. Voisi siis varmaan laskea, että ainakin tuon 4 vuoden pätkän hänen on ajateltu talossa olevan, mies täyttää 64 vuonna 2027.

Tässä omasta mielestäni huomioitavaa on, että palkitsemisessa ei ole enää lainkaan mukana liikevaihtoa, vaan ansaintakriteerit ovat tulos, markkina-arvo ja ESG. 2021-23 ohjelmassa liikevaihto oli käsittääkseni alunperin tärkein kriteeri, vaikka myös tulos ja markkina-arvo olivat mukana, mutta jo tämän vuoden alussa kriteerejä reivattiin enemmän tuloksen suuntaan 2023 kriteerien osalta.