En ihan ymmärrä, miksi kurssi olisi eilisen jälkeen laskenut lisää ja eiliselle oli selkeä syy. Ilman sitä tuskin oltaisiin tiputtu enää alle 7 ilman fundamenttien muutosta.

Siksi jos halukkaita instikkamyyjiä olisi enemmän.

1 tykkäys

Instikat myy vielä 2 miljoonaa lappua ennen vuoden vaihdetta. Ei tällaista auringonlaskun toimialan kioskia kehdata isojen poikien toimesta omistaa tilinpäätöshetkellä. Jokainen voi miettiä missä kurssi on ensi viikolla kun pikavoittoja aletaan tosissaan ottamaan kun vielä saa.

1 tykkäys

Höhöö. Varmaan parempi ostaa romutarhoja jos vain pystyy, kun ilmeisesti ne sadattuhannet kaarat menevät jatkossa sinne

Toimitusjohtajakin osti Interalta hypen perässä?

1 tykkäys

Kunnin kannattaisi ostaa jo, ettei tarvitse joka viestissä esittää samoja kysymyksiä ![]()

Ei kai tilikausi ja vuodenvaihde välttämättä toisiinsa liity. Tai että tilinpäätöshetkellä olisi vaikutusta omistuksiin.

2 tykkäystä

Toimitusjohtajan tehtävä on luoda hypeä… Intera on mahdollistanut Kalliokosken autokaupan laajennuksen, nyt on pay backin aika…

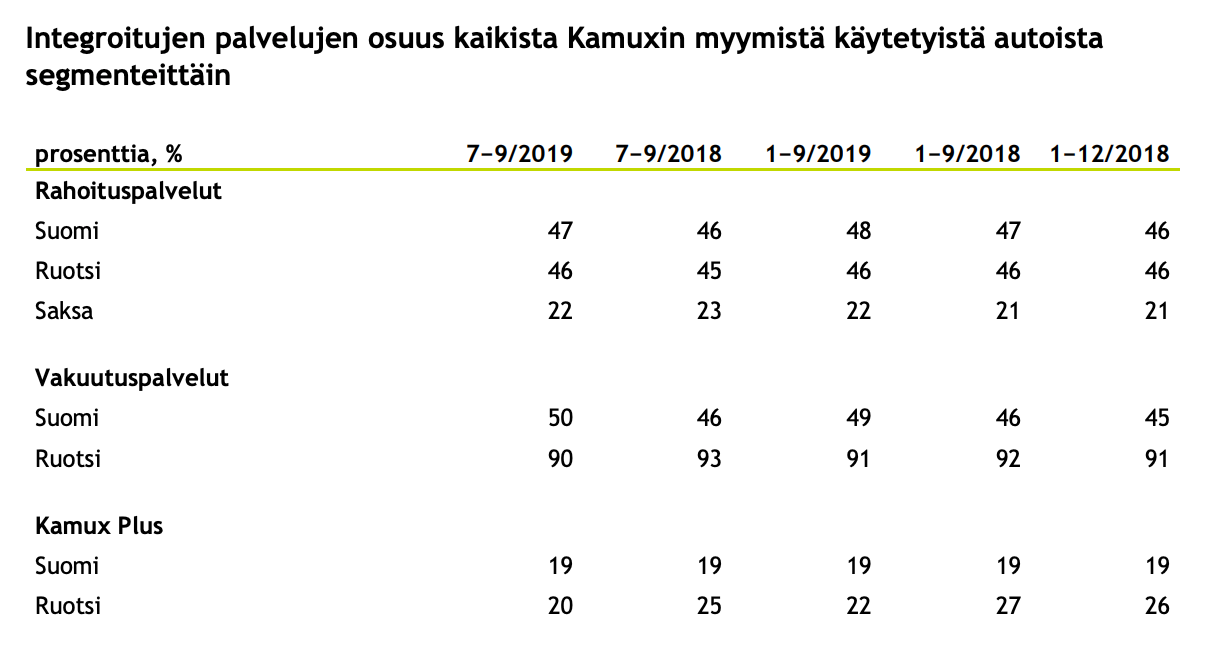

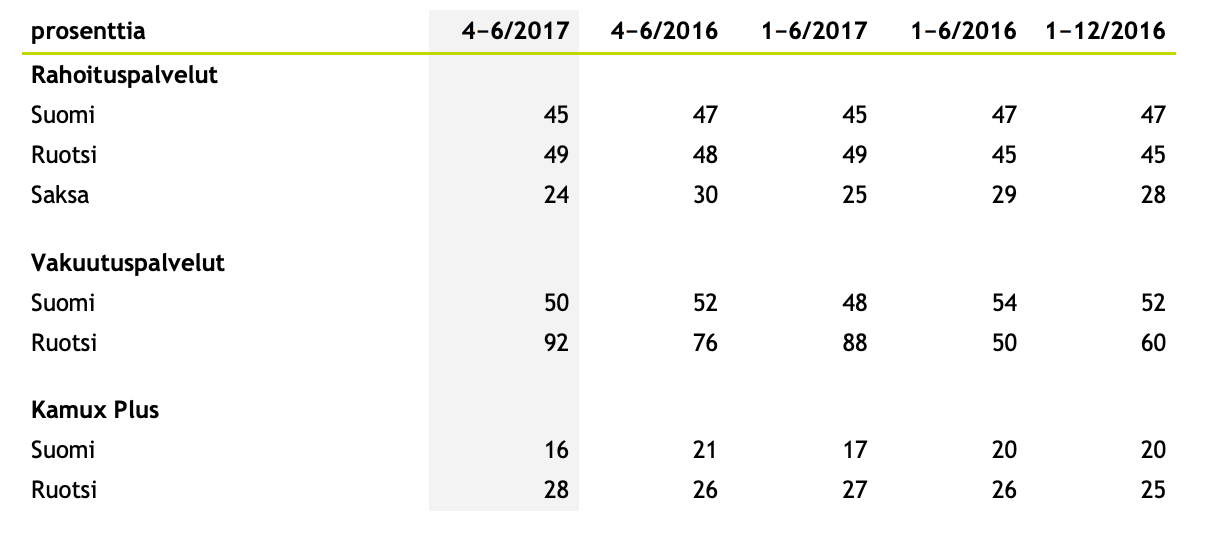

Tää on hyvä, nyt kun näitä Kamuxin rapsoja perjantai-illan kunniaksi selailee niin kieltämättä pistää silmään, että integroitujen palveluiden osuutta % myydyistä autoista ei ole pystytty enää hilaamaan ylös tai ne jopa pakittaa suhteellisesti. Tottakai niiden absoluuttinen määrä kasvaa automyynnin mukana.

Ne on kuitenkin se hyväkatteinen osuus myynnistä. Kamuxhan on enemmän “vakuutus- ja rahoituskauppias” ku “autokauppias” alarivin osalta… ![]()

vrt.

6 tykkäystä

Eikö osata enää myydä vai onko ostajista tullut enemmän tietoisia? Varmaan euromääräisesti jää silti enemmän, mutta trendin jatkuessa alaspäin, onhan se riski. Tätä voisi tiedustella Roastissakin ja varautua absoluuttisen kasvun argumenttiin.

Täytyy ihan varmistaa: oletko tosissasi?

5 tykkäystä

Juurikin näin ![]() Ehdottamaani kysymykseen on mielestäni helppo vastaus, mutta toivoisin kuulevani hyvän, mikäli tästä asiasta kysytään. Ei tästä sen enempää, jos talousjohtaja Marko Lehtonen lukee myös tätä ketjua. Joka tapauksessa Kamuxin suurin potentiaali löytyy tällä hetkellä Ruotsin ja Saksan autokaupan (ja sen mukana tuoman integroitujen palvelujen) kehityksessä, joten tästä aiheesta olisi kiva saada enemmänkin mietteitä Kamuxin sisältä.

Ehdottamaani kysymykseen on mielestäni helppo vastaus, mutta toivoisin kuulevani hyvän, mikäli tästä asiasta kysytään. Ei tästä sen enempää, jos talousjohtaja Marko Lehtonen lukee myös tätä ketjua. Joka tapauksessa Kamuxin suurin potentiaali löytyy tällä hetkellä Ruotsin ja Saksan autokaupan (ja sen mukana tuoman integroitujen palvelujen) kehityksessä, joten tästä aiheesta olisi kiva saada enemmänkin mietteitä Kamuxin sisältä.

1 tykkäys

Niin Saksassa on rahoitusyhtiöitä ja vakuutusyhtiöitä kuin sieniä sateella.

Siellä ei liene vakuutusyhtiötä kenellä markkinaosuus 35% ja haluaa kyykyttää muita isoilla muskeleillaan, kuten Suomessa on.

Sitten matalat rahoituskorot ovat tulleet myös osaksi käytettyjen kauppaa. Kamuxin on päivä päivältä vaikeampaa saada asiakkaan nimeä rahoitussoppariin missä korko on 8%.

Mutta kokonaisuutena Kamux tekee hienoa tulosta, kyse on kuitenkin vain käytetyn auton ostamisesta, pesemisestä ja myymisestä.

Tämä ei ole tähtitiedettä.

Raportointitasolla toki haluaisi nähdä kulujen jyvitystä myös oheispalvelumyynnille. Nythän autokauppa kantaa kaikki liiketoiminnan kulut ja tämä rakentaa mielikuvaa katteettomasta autokaupasta ja että kaikki tulos tulee rahoituksesta ja vakuutuksista. Osakkeen hinnalle vaikutelma on negatiivinen, jota tukee vielä esim. Saksan toistaiseksi heikko kannattavuus ja oheismyynti.

Kiinnostaisi tietää paljonko oheispalvelujen valinta vaikuttaa itse auton myyntihintaan, jolloin kate vedetään ns jompaakumpaa kautta vai meneekö jopa yleensä torta på torta. Ja mikä keskimääräinen käyttökate mahtaa olla pelkästä autokaupasta?

2 tykkäystä

Ilmaista lounasta ei ole olemassa. Kate tehdään myynti- ja ostohinnan erotuksella ja/tai rahoituksella. Joskus rahoitus voi olla edullisempi, mutta auton hinta posketon. Toisaalta hinta voi olla edullisempi, mutta rahoitus hieman kalliimpi

Kamuxin osareissa on myyntikate ilmoitettu. Oliko se jotain tonnin toista luokkaa muistaakseni

Juu rahoituksen tuotto on Kamuxille monesti jopa enemmän kuin auton kate. On mielenkiintoista nähdä kuka on Kamuxin seuraava kotimainen vakuutuskumppani… Kukin yhtiö vuorollaan kokeilla yhteistyötä ja lopulta päästänyt Kamuxin naapuriyhtiön kun jakelukanavan kustannukset karanneet käsistä, kaupanpäälle vielä myyty vakuutukset huonolla hinnalla …

1 tykkäys

Mikäs firma siellä nyt on kierrossa. Pohjola ja Santander olleet tarjoamassa palveluita niin kauan kuin muistan niin siksi kyselen

En ymmärrä tätä logiikkaa. Miksi rahoitus- tai vakuutusyhtiö antaisi Kamuxin tehdä heille huonoa kauppaa? Eivät osaa laskea?

Olisiko Kamuxilla järkevää laajentua vertikaalisesti arvoketjussa ja napata itselleen vastaavaa rahoitus- ja vakuutusliiketoimintaa kuin mitä integroitujen palvelujen tuottaminen vaatii. Positiivista tuossa olisi katteen valuminen täysin itselle. En osaa sanoa kuinka hyviä diilejä Kamux on neuvotellut kumppaneiden kanssa ja minkälainen tuotonjako integroiduista palveluista menee Kamuxille vs. kumppani, mutta jos suhde on huono niin tuossa voisi olla pihviä. Rahoitus- tai vakuutusliiketoiminta tarvitsee kuitenkin osaamista, pääomaa ja ymmärrystä lainsäädännöstä, joten kumppaneiden kautta palvelun tuottaminen on varmasti myös hyvä vaihtoehto, jos tuotonjako on järkevä. Lisäksi mittakaavan eli rahoitus- tai vakuutusvolyymin tulisi olla tietenkin riittävän iso, että omaa liiketoimintaa olisi järkevä perustaa puhtaasti omaan käyttöön. Onko @Petri_Kajaani sinulla mitään ajatuksia tähän liittyen?

3 tykkäystä

Muistaakseni tästä mahdollisuudesta oli puhetta ihan ensimmäisissä tapaamisissamme Kamuxin johdon kanssa ja silloin todettiin, että, kun Kamuxin liikevaihto ylittää 1 miljardi euroa, niin sen jälkeen voisi olla jo riittävä mittakaava sille, että yhtiö voisi harkita omasta rahoitusyhtiöstä asiakkaiden autojen ostojen rahoittamista. Näinhän on myös tehnyt mm. jenkkiläinen Carmax, joten eiköhän se Kamuxin osalta olisi myös mahdollista. Ei nyt ainakaan vielä kuitenkaan pariin vuoteen.

Tässä voisi olla myös Roastiin Markolle kysymys: Mitä tällainen oman rahoitusyhtiön perustaminen vaatisi, kuinka hyvin se sopisi Kamuxin liiketoimintamalliin ja millaisella aikavälillä tällainen olisi mahdollista?

14 tykkäystä