Pientä valoa koronatunnelin päässä Saksassa, vaikkakin tunnelin päähän on vielä matkaa.

11 tykkäystä

Hiukan tuli keskipitkän tähtäimen huoli, kun lyhyellä aikaa Saka ja Kesko viestivät panostuksista vaihtoautoalaan. Ymmärrän kyllä “hyvin”, että kilpailijoita tähän moailmaan mahtuu, ja myös eurooppalainen ulottuvuus lienee Kamux puolella enempi. Kuitenkin, jos Kamuxin busines kotimaassa kulkee 5-vaihteella, niin kärpäsiähän se houkuttelee saaliille, ja merkitsee katteisiin painetta. (Saka/Tampere poijat yrittivät minua 4 v sitten jekuttaa vaihtoauton kunnossa, mutta kiinni jäivät).

4 tykkäystä

Huolestutaan sitten vasta porukalla, kun edellä mainitut löytyy Kamuxin liikkeiden vierestä Saksanmaalla.

1 tykkäys

Tosi vaikea itse huolestua ennen kuin Kamux itse antaa mitään viitteitä kilpailun koventumisesta, markkinaosuuden heikkenemisestä tai markkinajohtajuuden menettämisestä. Huolestuisin, jos näyttäisi siltä, että Saksan tai Ruotsin liikevaihdon kasvu hidastuisi tai lopettaisi kasvun pariin vuosineljännekseen lupauksista huolimatta. Suomella en näe kovin suurta riskiä, kun siellä on kasvettu vuosikymmen oikein hyvin.

9 tykkäystä

Samaa pohdin itsekin. Saksan suhteen tosin en niinkään jaksa itse edes huolestua kun tiedetään mikä on rajoitusten suhteen ollut siellä tila. Olen valmis antamaan anteeksi pitkällä tähtäimellä pienen kyykkäämisen ja tappion Saksassa tilanteen takia, kunhan Ruotsissa ja Suomessa tekeminen jatkuu hyvänä.

3 tykkäystä

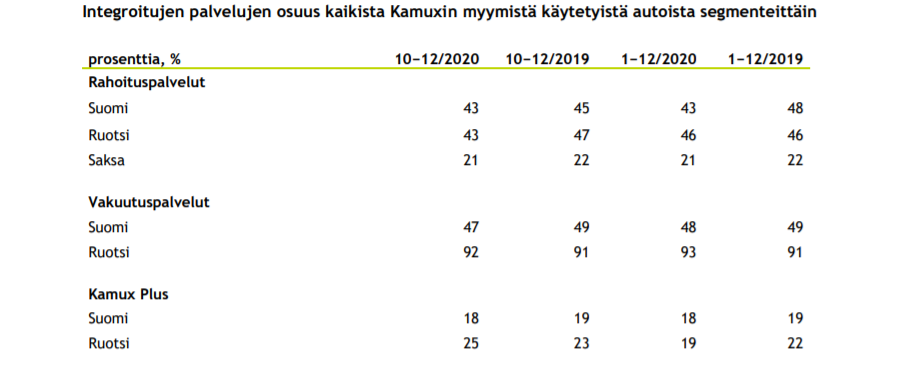

Itseäni lähinnä huolestuttaa ruotsin integroidut palvelut. Miksei niistä ala kertymään kunnolla liikevaihtoa? Onko vakuutus- ja rahoitusyhtiöt vain nihkeitä eikä hyviä kumppaneita/soppareita saada, vai eroaako ruotsin autonosto kulttuuri näiden osalta roimasti verrattuna suomeen tai saksaan?

Saksassa myydään ainoastaan rahoitusta, ja sitäkin n. joka viidenteen autoon, silti näillä tehdään 3,2% ulkoisesta liikevaihdosta.

Ruotsissa sen sijaan myydään melkein joka toiseen autoon rahoitusta, tämän lisäksi (höpöhöpö) vakuutuksia melkein jokaiseen autoon, ja vielä kamux plus joka viidenteen, silti näiden osuus liikevaihdosta 2,8%.

Osaako @Petri_Kajaani ottaa kantaa mikä ruotsissa mättää, sopparienkin pitäisi ruotsin 2,5-kertaisen liikevaihdon kanssa olla paremmat kuin saksassa? Vai voiko esim saksan lukuja parantaa jokin kirjanpidollinen seikka? Integroiduista palveluista tullut liikevaihto valuu varmaan aika hyvällä prosentilla liikevoittoon asti.

17 tykkäystä

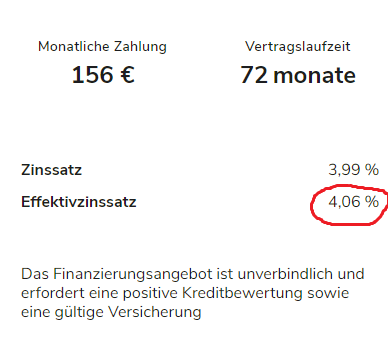

Hyviä kysymyksiä. Ruotsissa myös Kamuxin rahoituksen listahinta on huomattavasti korkeampi kuin Saksassa. Noin 20k€ autossa Ruotsissa rahoituksen todellinen vuosikorko 7,35% vs. Saksan 4,06% (Suomessa 9,31%). Tämänkin odottaisi näkyvän Ruotsin suurempana osuutena integroiduissa palveluissa Kamuxin rahoituskomission ollessa siellä oletettavasti suurempi kuin Saksassa.

9 tykkäystä

Auton voi vuokrata tai varata maksua vastaan. Eli tämä menetelmä on alalla jo yleisesti käytössä

3 tykkäystä

Melkein 5700 autoa jo tällä hetkellä listattuna. Lienee uusi ennätys oman tarkastelujakson aikana. Jos ei johdu merkittävästi varaston kiertonopeuden hidastumisesta niin ei liene hirveän huono Q2 ainakaan tulossa ![]()

39 tykkäystä

Huh, uudet autot alkaa oikeasti loppumaan

4 tykkäystä

En kiistä, etteikö uusista autoista voisi oikeasti olla pulaa, mutta ei välttämättä kannata kauhean pitkälle meneviä johtopäätöksiä tehdä yksittäisen myymälän pihasta otetusta kuvasta. Syitä pihan tyhjyydelle voi olla varmasti monia, mistäs sitä tietää ollaanko firmaa esimerkiksi ajamassa alas ihan muista syistä.

9 tykkäystä

Olikos huomenna taas Kamux live? ![]()

2 tykkäystä

“Kamux julkistaa Q1-raporttinsa keskiviikkona 12.5. klo 9.00. Käymme Q1-raporttia läpi jo perinteeksi muodostuneessa tuloslivessä keskiviikkoaamuna klo 8.45 alkaen. Lähetystä voi seurata InderesTV:stä.”

20 tykkäystä

Meniskö tällaisella pollilla helpoiten niin pysyy ketju siistinä?

Polli sulkeutuu automaattisesti huomenna aamulla klo 8:00

2020 Q4 myytyjä autoja oli 15 733

- alle 13000

- 13000

- 13500

- 14000

- 14500

- 15000

- 15500

- 16000

- 16500

- 17000

- 17500

- 18000

- 18500

- 19000

- yli 19000

0 voters

10 tykkäystä

Yllä ennakko. Aiemmin historiassa Kamux on pystynyt lyömään edellisen vuoden Q4-liikevaihdon seuraavan vuoden Q1:llä. Ainoa poikkeus näyttäisi olevan viime vuoden Q1 jolloin liikevaihto laski Q-Q tarkastelussa 9%. Kahtena aiempana vuotena vuodenvaihteen Q-Q on ollut kasvua +9% (Q12019-Q42018) ja +12% (Q12018-Q42017).

Saksa toki ollut kiinni, mutta sen paino kokonaisliikevaihdossa on edelleen rajallinen alle 10%. Minusta konsesus näyttää historiaan peilaten hieman varovaiselta, mutta oma mututuntuma on ennenkin ollut hieman liian laukalla arvioiden kanssa niin en lähde vielä teilaamaan liian pessimistisinä odotuksia. Historiaan peilaten ei 200miljoonan ylitys pitäisi olla aivan mahdoton.

28 tykkäystä

[quote=“Geologiopiskelija, post:6073, topic:416, full:true”]

Melkein 5700 autoa jo tällä hetkellä listattuna.

Joo hyvin on kalustoa, mutta käyttövoimien jakauma. Diesel ylivoimaisesti isoin. Bensa-hybridi 10% ja täyssähkö 1%.

Toki moderni E6 diesel on taloudellinen ja vähäpäästöinen, mutta kyllä sähköautoilu on vielä marginaalissa.

Tänään sitten selviää että onko Kamuxin kasvu raiteillaan, mitä olen hiukan epäillyt…

2 tykkäystä

Foorumi on puhunut:

Mediaani 16500

Keskiarvo: ~16100

Itse heitin 15500. Ylläolevat 16+k oikeuttavat jo pieniin torijuhliin ![]() .

.

Suomi: Tuskin markkinaa on saatu voitettua agressiivisesti. 11000 - 11300. Tuo tarkoittaisi jo pientä markkinaosuuksien voittamista

Ruotsi: Markkina vetänyt hyvin. Toivon hyviä lukuja. 3000 - 3300

Saksa: Oletettavasti hiljainen Q1, paljon rajoituksia. 1100 - 1300

Yht: 15100 - 15900

Aurinkoista Kamux-päivää kaikille! ![]()

23 tykkäystä

Masse på torget

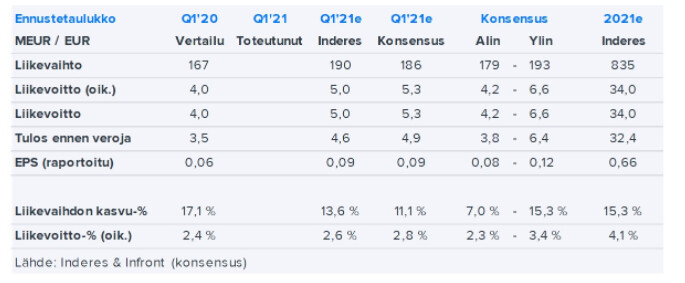

Kamux Oyj:n osavuosikatsaus 1.1.-31.3.2021

Kamux kasvoi erittäin vahvasti ja erittäin kannattavasti - liikevaihto +25,4 % ja oikaistu liikevoitto +44,0 %

Sulkeissa esitetyt luvut viittaavat vertailukauteen eli samaan ajanjaksoon edellisenä vuonna ellei muuta mainita.

Tammi-maaliskuu lyhyesti

-

Liikevaihto kasvoi 25,4 % ja oli 209,9 milj. euroa (167,4)

-

Bruttokate kasvoi 26,9 % ja oli 23,2 milj. euroa (18,3) eli 11,0 % (10,9) liikevaihdosta

-

Oikaistu liikevoitto kasvoi 44,0 % ja oli 5,7 milj. euroa (4,0) eli 2,7 % (2,4) liikevaihdosta

-

Liikevoitto kasvoi 44,0 % ja oli 5,7 milj. euroa (4,0) eli 2,7 % (2,4) liikevaihdosta

-

Myytyjen autojen määrä kasvoi 14,2 % ja oli 16 242 autoa (14 227)

-

Vertailukelpoisten liikkeiden myynti kasvoi 12,8 % (1,0)

-

Osakekohtainen tulos oli 0,09 euroa (0,06)

98 tykkäystä

Kamux kasvoi erittäin vahvasti ja erittäin kannattavasti - liikevaihto +25,4 % ja oikaistu liikevoitto +44,0 %

![]()

38 tykkäystä

Hyvä että Petri oli tarkkana kahvin kanssa tällä kertaa, jälleen mentiin nimittäin katosta läpi näiden lukujen kanssa.

Aiempaa Harvia-liveä mukaillen: “Aika bullish otsikointi” ![]()

19 tykkäystä