Kamuxin kyllä voi melkein laskea Onlineksi. Tämä ei kuitenkaan ole ihan sama kuin moni muu online-kauppa jossa voi vain välikätenä ottaa rahat pois ja hoitaa asiakaspalvelun samalla kun tavara shipataan jostain alihankkijan/tukkurin varastosta ja firma ei edes koskaan näe sitä. Käytetyn auton kaupassa on pakko liikutella isoja peltimöhkäleitä ja logistiikka on tärkeässä osassa. Kunhan ei liikaa koreile kiviseinien kanssa vaan korkeintaan ollaan pykälää perusvarastohallia paremmissa tiloissa ja online-kaupankäynti toimii rasvattuna niin se on mielestäni Online-kauppa.

Puhtaat välikädet/kaupankäyntialustat sitten erikseen jotka pyrkivät siihen ettei niillä ole osaa eikä arpaa itse auton siirtelyyn ja siihen koskemiseen. Täysin eri bisnes.

Niin no Kamux nyt kuitenkin pyörittää n. 80 showroomia joista 50 Suomen kokoisessa maassa. Meinaan aidolla online retailerilla sellaista joka ei operoi showroomeja vaan se opex/capex säästetään logistiikan varmistamiseen. Osto tehdään täysin online autoa “näkemättä”, se ajetaan sun pihalle 7 päivän sisään ja 14 päivän palautusoikeus “no questions asked”. Näin toimii jo useita online retailereita Euroopassa ja konsepti on kuluttajan näkökulmasta erittäin toimiva. Toki voi olla että tällä mallilla ei ikinä tehdä rahaa, mutta ei se sitä estä etteikö kuluttaja siihen siirry (jos katsotaan esim food delivery).

Autot ovat ikävän isoja ja ne pitää varastoida jonnekin. Ei siitä liiketilasta kovin helpolla pääse kokonaan eroon ellei autoja aiota säilyttää jossain tienposkessa

Kyllä Kamuxin pitää olla näissä ajanhermolla, että miten kuluttajan ostokäyttäytyminen kehittyy ja lisätä panostuksia ja investointeja tämän mukaisesti. Käsittääkseni Saksassa autokauppa on vielä hyvinkin perinteistä, joten 2-5v tähtäimellä nykykonseptilla eteenpäin, mutta rinnalla erilaisten tapojen, palveluiden ja konseptien kehittämistä ja testausta

Tuo on totta, varastoja tarvitaan. Mutta jos miettii kulurakennetta, niin onhan myymäläverkosto myyjineen eri maailmasta kuin jonkinlainen varastotilaverkosto.

Kamuxhan käsittääkseni ajaa auton ovelle jos asiakas näin haluaa. Online palveluna siis toimii jo hyvin Kamuxillakin. Mutta, pystyykö puhdas online-toimija niistämään hinnoista merkittävän siivun pois, jolloin Kamuxin kaltainen toimija ei enää pysty myymään kannattavasti? Tämä se riski taitaa olla puhtaaseen online-konseptiin verrattaessa, koska yleensä hinta lopulta ratkaisee kuluttajien tottumukset.

Toisaalta on hyvä muistaa, että mitä suurempi sijoitus on, sitä tarkempia kuluttajat ovat. Eihän asuntojakaan myydä pelkän virtuaalinäytön perusteella, vaikka teknologiaa alkaa jo olemaan virtuaalisiin näyttöihin. Toki auto on paljon edullisempi sijoitus …

Listahintainen rahoitus ei toki ole halvimmasta päästä, mutta onko jotain dataa etteikö vakuutukset olisi? Itselläni autokaupan kautta saatu vakuutus oli selvästi edullisempi kuin (laikasti) online-kilpailutettu vakuutus muualta, soittamalla olisi toki saanut varmaan halvemmalla.

Nuo täysin online alustat voivat toki mullistaa alaa, mutta toistaiseksi he eivät saa lähellekkään samanlaista katetta per auto kuin vaikka kamux. Vaikea tosin arvioida miten tämä tulee tulevaisuudessa menemään. Vaikea kuitenkaan uskoa ettei kivijalka kauppiaita tarvita jatkossakin.

Juu vakuutuksen saa kamuxilta halvemmalla kuin mitä suoraa vakuutusyhtiöltä.

Edit: tuohon online kauppa keskusteluun. Niin pitää muistaa, että koko euroopassa käytettyjen autojen kauppa on hyvin fragmentoitunut ja markkina syödään nyt näiltä jobbareilta. Retail bisneksessä skaalaedut toimivat ja kamuxin päästessä tarpeeksi suureen kokoon on sen kanssa vaikea kilpailla pienessä marginaali pelissä. Kamux kasvoi kuitenkin tänä vuonna 30% markkinan laskiessa, että markkinaa paalutetaan kovaa vauhtia.

OEM myös kommentoivat, että komponentti pula hellittää tänä vuonna ja uutta autoa alkaa tulemaan kiihtyvään tahtiin, joten tätä voi tietyssä mielessä pitää syklin pohjana mielestäni.

Tässä nyt simppeli esimerkki esim UK guaranteed asset protection vakuutuksista:

What is gap insurance and how much should you pay for it “In theory, GAP insurance is a good thing, but most people are paying too much for it because they’re buying it from dealerships rather than going directly to insurance companies. GAP insurance is bought by around 26% of new car buyers, and 91% of those do so through dealers. According to the Financial Conduct Authority (FCA), more than half of GAP insurance fees on these policies go to the dealership as commission.”

Ja jos haluaa enemmän hard core niin

FCA: Gap insurance intervention evaluation paper “In the GAP insurance market, results suggested that: i) the product was not offering value to consumers and ii) car dealers were benefiting from a clear point-of-sale advantage, which allowed them to sell the product alongside car finance. This has the potential to result in low levels of shopping around, lower levels of product knowledge, and low levels of engagement with the purchasing process. These factors can, in turn, increase the likelihood of sub-optimal consumer outcomes, for example, paying too much or not getting the right cover.”

Tosiaan Kamuxista en suoraan osaa sanoa, puhun vain car retailista sektorina (mikä toki vaikuttaa Kamuxiin vähintään valuaatiokertoimen kautta). Muutenkin näkisin että usein point-of-sale -myynnin arvo on helppoudessa eikä niinkään halpuudessa. Vertailutus tuonut säästöjä kuluttajalle jo sähkössä, vedessä, remonteissa, nettiliittymissä, rahoituksessa, vakuutuksissa, niin vaikea ajatella että autovakuutusala olisi jotenkin poikkeus tässä.

Ja tosiaan tuosta online retailista, tappiotahan ne monet tekee mutta sehän ei sinällään ole kuluttajan ongelma jos rahoittajat vaan jaksaa pitää valot päällä. En minäkään jätä ruokatilausta tekemättä sen takia että Wolt tekee turskaa. Jos joku haluaa tarjota ilmaisen kotiinkuljetuksen ja palautuksen (kuten esim Cazoo, Carvana) niin kyllä mä sen otan

Tutkimusten mukaan (ei nyt lähdettä, oli erään esityksen powerpointeissa) kiinnostus leasingiin ja lyhytomistamiseen kasvaa hurjaa vauhtia.

Erään autobrändin strategia on jatkossa pyrkiä myymään autonsa pääasiassa väliaikaisesti takaisinostosopimuksella/leasingjaksolla/“aja tällä vuosi ja vaihda toiseen malliin” jne. ja auto palaa määräajan jälkeen jälleenmyyjän omistukseen. Auton omistus halutaan pitää jälleenmyyjillä ja auto myydään useaan kertaan tällaisilla määräaikaisilla sopimuksilla ennen kuin se päätyy Kamuxin ja vastaavien tekijöiden haltuun.

Herättääkö mitään ajatuksia, jos tällainen yleistyy? Hyvä että Kamux pilotoi omaa leasingiaan ja on ajan hermoilla.

Kuullostaa paikalta josta käytettyjen kauppiaat voi ostaa bulkkina vähän ajettuja. Kertaalleen kierrossa oleet tuskin menevät ihan niin hyvin kaupaksi uusia myyviltä ja historiallisesti leasing ja vuokra-autot ovat käytettyjen kauppiaiden tavaralähteitä - ainakin ennen koronaa, joka sotki markkinaa melkoisesti. Ensin vuokraajat pistivät hirveän mällin autoja lihoiksi kun kysyntä romahti, sitten loppuivat piirit ja uudet ja… sekasotku oli valmis. Notkeat toimijat pystyvät silti tekemään bisnestä käytetyillä…

Lienee tarpeen pohtia ja yrittää arvioida ainakin, että pystyykö digitaalisuus ja tekniikka korvaamaan tulevaisuudessa myyjät ja heidän työpanoksensa ja kuinka suurilta osin. Myyjien palkat muodostavat kuitenkin merkittävän osuuden yhtiön kuluista. Mutta tarviiko tässä kuitenkaan päästä 0-kuluun? Ehkä isommissa myymälöissä päästään parempaan myyjäkohtaiseen tehokkuuteen digitaalisuuden avustamana.

Ja toisena yksittäisenä kommenttina aiempaan se, että onko sillä väliä, jos Varkaudessa ei myydä autoja enää 20000 ihmisen markkinalle, jos se tehdään tehokkaammin isommalle kohdeyleisölle jossain muualla. No toki sillä on väliä Varkaudessa asuville, mutta ei minulle osakkeenomistajana.

Auto1 Groupilla on omakin ketju, mutta yllä olevaan liittyn (on muuten kurssi tullut alas 50% Q3 tuloksista) Auto1 G on auroopan suurin käytettyjen autojen ostaja ja myyjä. Siellähän on tarkoitus kovasti laajentaa sitä kuluttajille suoraan myyntiä.

Tietysti markkinan koko on ihan valtava, joten ehkä se ei haittaa, mutta siellä on tarkoitus juuri operoida ilman myymälöitä.

Operaatio taitaa toistaiseksi olla tappiollista, mutta toivottavasti käsittelykeksukset tuottavat lisää Gross profittia.

Hienoa että Kamux julkaisi Posarin ja poisti negari uhan. Normi aikoina tuosta olisi palkittu kunnollisella kurssinousulla.

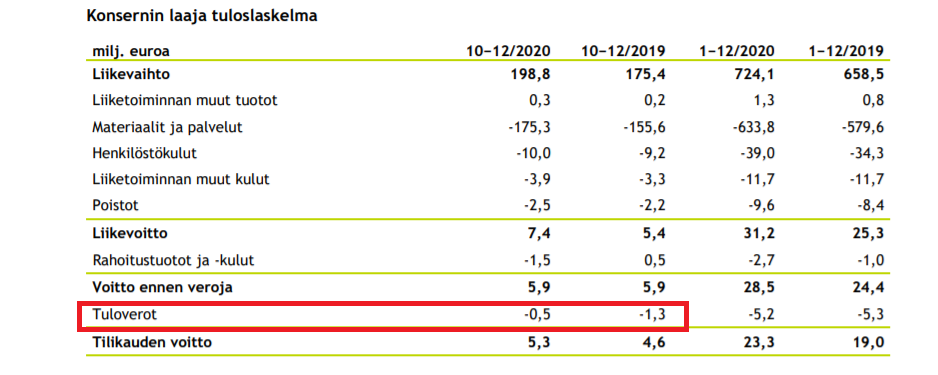

Vakuuttavaa tekemistä Q4:llä Kamuxilta tiukassa markkinassa. Vertailu Q4 oli vahva erityisesti bruttokatteen (+18,7%) ja oik. liikevoiton kasvun (+38,8%) osalta liikevaihdon kasvettua 13,3%, ja nyt oik. liikevoitto on kasvanut vielä vähintään 12,0% tuosta kovasta vertailukauden luvusta (8,4 / 7,5). Ja hyvä muistaa, että tuo vertailukauden oik. liikevoitto sisälsi 0,8M€ laskennallisen verosaamisen kirjaamisen Ruotsin liiketoiminnasta (Ruotsin toiminnan alkuvuosien tappioita vähennettiin verotuksessa), joten varsinainen operatiivinen oik. liikevoitto oli vertailukaudella 6,7M€ (EDIT. Tällä ei vaikutusta sittenkään oik. EBITtiin, joten operatiivinen oik. liikevoitto vertailu Q4:llä oli 7,5M€). Nyt siis Q4:ltä tulossa vähintään 8,4M€ oik. liikevoittoa. Kirjoitin Q3 rapsan jälkeen ketjuun, miksi mielestäni Kamuxilla oli hyvät todennäköisyydet yltää liikevoitto-ohjeistukseen tältä vuodelta:

EBIT% tulee olemaan siis Q4:llä vähintään 3,4% (8,4 / 244), niinkuin @Johnnyboy ylempänä laskikin. Tämä on itseasiassa toiseksi paras Q4:n oik. EBIT% Kamuxin pörssitaipaleella.

Alla Q4 oik. EBIT-prosentit vuosittain:

2017: 2,9%

2018: 3,3%

2019: 3,1%

2020 : 3,8%

2021: vähintään 3,44%

Toki nähtäväksi jää, onko Ruotsin alkuvuosien tappioita ollut vielä jäljellä vähennettäväksi verotuksessa vai kirjattiinko koko potti jo viime Q4:llä (EDIT. Tällä ei vaikutusta EBITtiin). Mielenkiinnolla odottamaan Q4-rapsaa ja tarkempia yksityiskohtia.

Suht hyvin osui 6.10.2021 tekemäni arvio koko vuoden liikevaihdosta (tämän päivän posari 936-938M€), vaikka hieman myöhemmin tuli posari mitä odotin :

EDIT. Laskennallisten verosaamisten tuloutus ei tulekaan EBITtiin, tehty muokkaukset kyseisiin kohtiin.

Vanha artikkeli, mutta uskoakseni sama periaate pätee yhä (Ruotsissakin):

“Laskennallinen verosaaminen voi syntyä esimerkiksi tilikauden tappion perusteella. Tappio vähennetään kokonaisuudessaan omasta pääomasta silloinkin, kun oma pääoma tulee vähentämisen jälkeen negatiiviseksi. Verotuksessa pienin verotettava tulos on nolla. Tappio vahvistetaan vähennettäväksi seuraavien verovuosien (tilikausien) verotettavasta voitosta. Näin ollen tappiovuonna itse asiassa ”ansaitaan” verosäästö, joka realisoituu seuraavina tilikausina alentuvina tuloveroina. Verosaaminen voidaan tulouttaa tuloslaskelmassa ja merkitä taseeseen saamiseksi (lyhytaikaiseksi tai pitkäaikaiseksi siirtosaamiseksi). Laskennallisen verosaamisen tulouttamisessa edellytettävä erityinen varovaisuus sisältää, että tuloutuksen perustaksi laaditaan realistinen budjetti tai muu suunnittelulaskelma, joka osoittaa, että vahvistetun tappion hyödyntämiseen riittävä verotettava tulo syntyy lähitilikausina.”

2020 Q4 webcastissa Kalliokoski vastaa myös aiheeseen liittyvään kysymykseen kohdasssa 37min.

Liikevoitto (EBIT) ei kerro mistään muusta kuin operatiivisen liiketoiminnan kehittymisestä. Siitä kun vähennetään korot ja verot jää jäljelle E

“Tappio vahvistetaan vähennettäväksi seuraavien verovuosien (tilikausien) verotettavasta voitosta. Näin ollen tappiovuonna itse asiassa ”ansaitaan” verosäästö, joka realisoituu seuraavina tilikausina alentuvina tuloveroina.”

Korjatkaa ihmeessä mikäli olen jumiutunut jenkkikirjanpitoon, mutta ei verovähennyksiä sentään liikevoitosta vähennetä ja veroteta vielä kertaalleen uudestaan tämän jälkeen

Oikeassa olet, nyt kun asiaa tuorein silmin uudestaan katson. Kiitos huomiosta. Hämäsi tuo Inderesin Q4 2020 rapsan “verosaaminen tuki kannattavuutta” -kohta kappaleessa, jossa puhuttiin liikevoitosta. Muokkasin hieman alkuperäistä viestiä.

Loogisinta toki olisi että verosaamiset vähennettäisiin maksetuista veroista, jolloin se ei näkyisi EBITssä vaan vasta tuloksessa. Esim. Q4/2020 on Q4/2019 juuri 0,8Meur pienemmät verot, voiton ennen veroja ollessa sama: