Eihän noi kaikki instikoille myydyt osakkeen ole tulossa markkinoille. Voisi kuvitella että leijonaosa on mennyt esim. suomalaisille eläkeyhtiöille, jotka tuskin myyvät heti pikavoitot mielessä.

12 tykkäystä

“Autojen Amazon” - miksipä ei!

5 tykkäystä

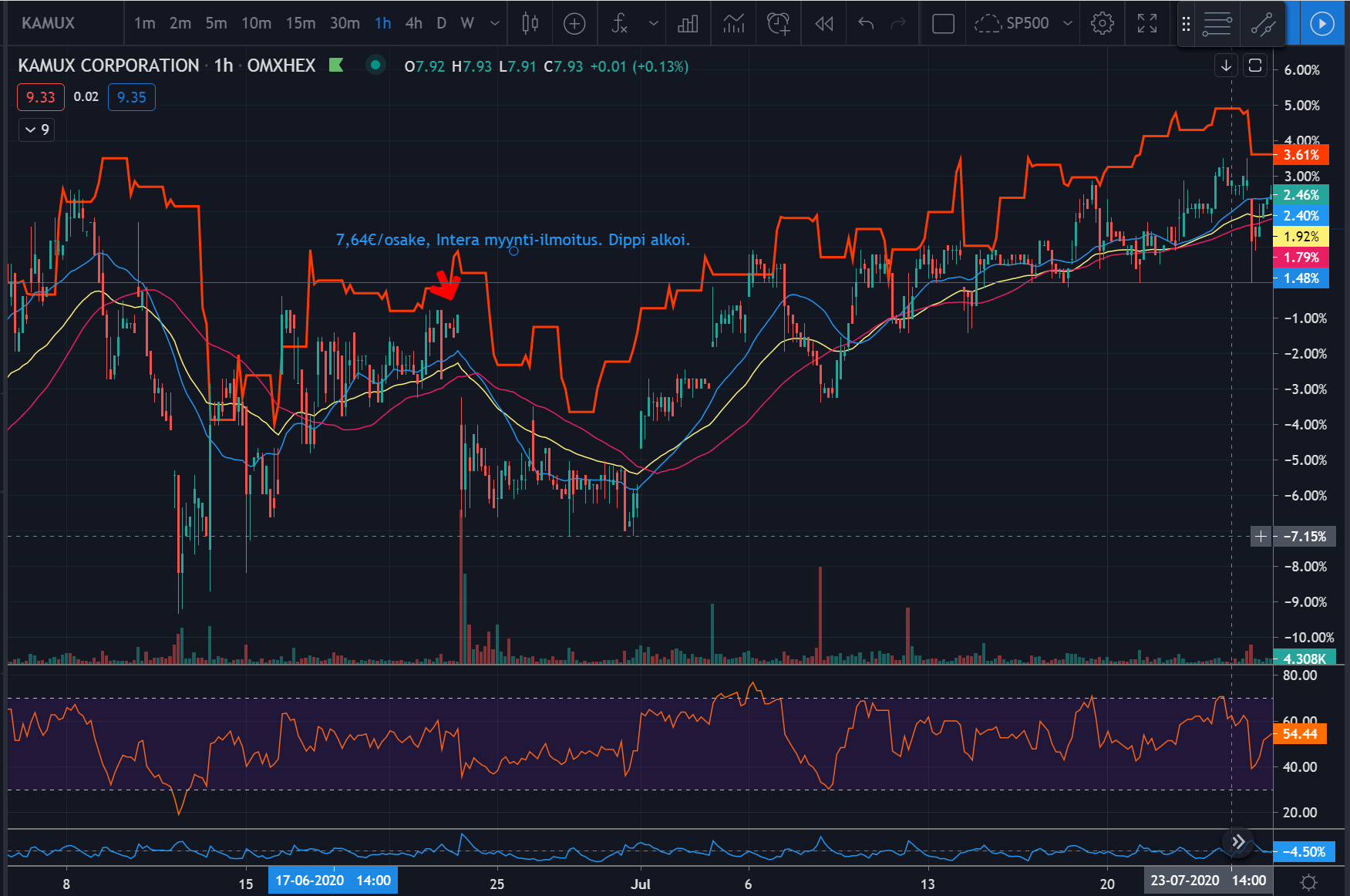

Lasku jäi odotetusti suutariksi (ainakin näin indeksien noustessa) ja dippiä oli jo hinnoiteltu kurssiin enemmän kuin ennen. Kurssi oli kesäkuussa edellisen päivän sulkiessa 7,64€ ja alin kurssidippi seuraavan viikon aikana oli 7,16€. Interan myyntihinta oli 6,80€. Instituutioiden preemio oli tuolloin n. 5,3-9,4%, jos menivät ”erehdyksissään” myymään heti viikon sisään ja hakivat vain pikavoittoja. Viimeksi kesäkuussa dippi kesti tosiaan viikon. Monella yksityissijoittajalla Kamux-position keskihinta on siellä 5,00-9,00€ ja instikat maksoivat nyt 8,90€. Henkilökohtaisesti näen myyntihinnan oikein positiivisena, sillä haarukoin haitaria 8,65-9,05€ väliin näin isolle määrälle. Interakin on viimein poistunut markkinoilta ja free float kasvoi. Vahvana oletuksena voisi sanoa, että jokunen instituutioista saattoi jopa ostaa Kamuxia reilummin pidempään pitoon ihan siitä syystä, että firma on osoittanut vahvuutensa ja kasvaa kannattavasti erittäin selkeän strategian mukaisesti. Tulevaisuuden kurssinousulle ei pitäisi olla estettä, kunhan innokkaimmat instituutiot saavat treidattua positionsa ja talous ei painu täydelliseen syöksykierteeseen. Positio kasvoi tänään vähän niukasti, mutta seurataan tilannetta.

Bull flag?

15 tykkäystä

Suutariksi näyttää tosiaan jäävän. Suomalaiset netto-ostaneet 3h aikana 200 000 kpl näitä instikoiden lappuja. Jos muistan oikein aiempia myyntejä, niin ne jatkuivat muutamia päiviä ja aina tuntui, että joku 10-20s edellispäivää korkeammalta tasolta. Eli tänään olisi kuitenkin se paras ostopäivä.

Jos on salkussa Kamuxin kokoinen reikä niin varmasti ihan passeli ostohetki. Itsellä on tuota hyvää jo yli 10% salkusta ja päivän hinta nostaisi keskihintaa niin olen vähän nirsompi ![]()

2 tykkäystä

Ei tuosta daily eikä weekly bull flagia saa, vaikka miten katselisi Kamuxin vihreillä laseilla. Ollaan daily down trendissä ja weekly tasollakin pudottu alle 50% (low/high). Mutta monthly bull flagin voi nähdä, jos unohtaa tästä välityskaupasta johtuvan ison bear-volyymin kasvun.

5 tykkäystä

Kuvassa on kesäkuun dippi. Sp500 (oranssi käyrä) ja yleinen markkinasentimentti vaikuttaa tähänkin ja laskupäivänä dippi olisi ollut oletettavasti isompi. Ostopäiviä on ollut Kamux:n kohdalla mukavasti dipin jälkeen.

@DayTraderXL Iso kiitos tarkennuksesta, olet varmasti täysin oikeassa.

Jens myi yli kympillä ja otti takaisin isolla kädellä dipistä, tuoltakin ammattilaiselta löytyy luottoa Kamuxiin. Positio ollut 15%.

19 tykkäystä

Hieman hymyilin tälle. Kamuxin pörssitaipaleella taitaa olla kuukauden edestä päiviä, jolloin sitä on saanut tämän haarukan ulkopuolelle jäävillä hinnoilla. Kaksi ja puoli viikkoa elokuussa 2020 ja puolitoista elokuussa 2019 ![]()

Täällä joku kaavaili 10% dippiä, mutta päivän hinta taitaa olla 9.30 aika kivikovaa. 50 EMA ottaa vastaan 9 euron pinnassa, mikä näyttäisi myös tekninen tukitaso olevan elokuun puolivälistä ja vanha kahdesti testattu ATH , plus että se on tasaluku.

Muita bullish signaaleja sisäpiiriostot ja reiluhkotkin tavoitehintojen nostot, eikä TTM tulosperusteinen arvostuskaan vielä kirvele.

Toki olen teknisesti amatööri, mutta en uskoisi ysiä rikkovan.

21 tykkäystä

Itse olen kärsivällinen tankkauksen suhteen ja odotan edelleen tuollaista -10% laskumahdollisuutta (minkä aikaisemmin mainitsin). Kunhan NYSE:ssä nähdään seuraava dippiliike ja jos se aikaansaa uuden daily HL:n, niin sitä kautta näitä lappuja sataa laariin. Jos ei näin käy, tyydyn nykyiseen positioon. Olen selvästi enemmän bearish nykyisen korjausliikkeen suhteen, kuin ilmeisesti suurin osa.

25 tykkäystä

Jens ja Mäkinen molemmat kertoivat myyneensä Kamux:ia nousuun. Ja molemmat oletettavasti suunnittelivat ostoja Intera-dipistä (Jens oli tänään ostanut) ja päätyivät täysin samaan päättelyyn, kuin suurin osa foorumilla. Suutari oli siinä mielessä odotettu.

Olen Kamux:n kanssa opetellut nouseviin kursseihin ostamista ja nyt harjoittelen toiseen suuntaan. Viime syksyn avauserää (n. 5,00€) jouduin puntaroimaan päiviä, kun 6,00-9,00€ välissä ostot sujuivat jo sekunnissa. Toki tietoa firmasta on tullut matkan varrella lisää ja taustalla on kohentuneita fundamentteja. Vaikka treidaan (tai tasapainotan säännöllisesti salkkuja), niin en missään vaiheessa halunnut luopua koko positiosta. Verojen takia kaikkien salkkujen tyhjennys olisi saattanut olla matemaattinen katastrofi. Viimeisimmän myynnin tein 10,74€ ja aamusta nostin painon takaisin haluamalleni tasolle. Aina on pari ammusta toki jäljellä. Vihreät Kamux-lasini blokkaavat paljon, mutta kaiken tietämäni perusteella minulla on vahva tunne, että tämä on yksi niistä korteista jonka haluan kääntää. Markkinaturbulenssi kaikkine muine riskeineen on hyvinkin mahdollista, varsinkin tässä maailmantilanteessa ja vaalivuonna, mutta pidempi kuva on vain kirkastunut koronanshokissa annetun näytteen perusteella. Kymppi ei ollut liikaa sisäpiiriläisille, joten reilu ysi ei pitäisi olla sitä minulle. Toki mielessä pyörähtää, että parin viime viikon aikaiset tavoitehinnan nostot, pari lehtijuttua ja suunniteltu pääomistajan irrottautuminen oli hienosti laskelmoitu eri osapuolilta. Toivottavasti saisin jatkaa ostoharjoituksia nouseviin kursseihin vielä vuosia.

16 tykkäystä

Jes!, aivan mahtava juttu ensinnäkin että Interan osakkeet meni muihin suihin ja osakkeen likviditeetti paranee. Todella mielenkiinnolla odotan, millaiseksi omistajapohja muotoutuu. En tiedä, onko tj Kalliokosken omistuksesta ollut juttua? Varmasti jossain kohtaa tasapainottelee maalaisjärjen mukaan myös ehkäpä?

Ehdoton pääasia kuitenkin ja huikeaa että Interan mälli meni todella hyvään hintaan. Kasa oli kuitenkin todella iso.

Mä aina vähän hymähtelen Lynchmäisiin yritysten tutkimiseen jostain yritysten, joiden liikevaihto on siis luokkaa liki miljardi, eikä Kamux ole siitä kaukana.

Harvoin olen Kamuxin liikkeissä käynyt, sanotaan kerta vuoteen. Mutta olihan siis melkoinen meno ja ero kilpailijoihin, sekä menneeseen kuvaan myymälästä ja myynnistä ja sen tavoista. Autot todella upeita ja puunattuja, houkuttelevia, kohderyhmään iskeviä kaikki ja nykyaikaisia. Myyjät erittäin orientoituneita ja kauppa pitkälti ja todella kuumana etänä ja jatkuvaa kommunikointia ja työn tekoa.

Jos miinuksia haetaan, hinnat todella kovia (tai no miinus edes?), eikä naismyyjiä yhtään.

En naura enää yhtään Lynchmäisille huomioille tällä tasolla. Päinvastoin; oikein lupaavaa jos samat periaatteet ja kaikki on jalkautunut “kaikkiin” myymälöihin isossa yhtiössä. Tämä on kuten tiedetään erittäin vaikeaa.

Erittäin paljon annan painoarvoa johdolle, strategialle, ja tehdyille liikkeille liiketoiminnassa sekä ympäristössä. Käsittämätön suoritus Q2, näin pureskelun jälkeen, myönnetään.

Ja tänään tätä hunajaa saa halvalla. Nautitaan.

Omistan liian vähän Kamuxin osakkeita.

AntiKamuxlainen, joskin tämä murtumassa, käännytetty.

14 tykkäystä

Otettu 1000kpl Kamuxia @9,3€ aamusta. Vaikka dippiä oli tiedossa, oli se myös tiedossa, että dippi on kaikkien tiedossa. Suaatetaanhan tästä lasketella vielä, mutta jos miettii mitä on tapahtunut helmikuun ja tämän hetken välillä, ollaan nyt mielestäni vakaammalla näkymällä hinnan ollessa sama mitä se oli helmikuun osarissa. Ilman koronaa oltais varmaan silloinkin koputeltu kymppi. Laskuvaraa on aina! Vaan jotenkin tuntuu, että nyt sitä ei olisi hirveästi ilman MULLISTAVIA markkinamyllerryksiä. Sitä odotellessa ![]()

8 tykkäystä

Mimmoisella “kuluvan vuoden ennustetulla PEllä” foorumilaiset toivovat ja/tai uskovat kamuxin treidaavan lähivuosina, jos vaikka pysyttäisiin n. 15% liikevaihdon ja -voiton kasvussa ja n. 4% ebit-%? Ei pitkälti Petrin ennusteissa.

Itse toivon että pysyttäisiin 15-20 PE kertoimissa, jolloin saisi omalle possalle pitkälti liikevaihdon kasvun mukaista tuottoa. Mutta pystyisi laittamaan matkan varrella myös uutta rahaa vanhan perään, jolle saisi myös pitkälti tuon saman 15% vuosituoton.

Pelkään kuitenkin, että kertoimet karkaavat vähäsen, jolloin nykypossa saa tuottoa vähän etukenoon, mutta lisäyksiä olisi henkisesti vaikeampi tehdä ja vuosituotto (näkymistä riippuen) ehkä jäisi alle tuon liikevaihdon kasvun.

2 tykkäystä

Mielenkiintoista nähdä, tuliko tästä Kamuxin ”Kotipizza”-moment.

Kotipizzan osakkeessa tulppana toimi pääomasijoittaja Sentica. Sentican irtautuminen aiheutti aluksi dipin, mutta sitten osake ja etenkin yhtiön tarina lähti lentämään. Toki he oli auttamassa tarinassa jo aiemmin, mutta tuntui että visiointi ja kasvupanostukset lisääntyivät sittemmin.

Valta Kamuxissa on ainakin tiukemmin Juhan käsissä, kun pääomasijoittaja ei ole enää vahtimassa omia etujaan vieressä. ![]()

85 tykkäystä

Tässähän oli ihan samat ajatukset itellä mielessä kun Sauli jutteli Kotipizzasta, muistaakseni jossain podissa (brändeistä?). “Huomasit sen kun kävit itse niissä ravintoloissa”. Päinvastoin, vaan erona ja huikeana puolena - itseäni toistaen - Kamuxilla liiketoimintamalli on ollut hyvässä lennossa pitkän aikaa ja senkun tehostuu vain! Itse odotan omistajapohjalta uusia aktiivisia omistajia, kovaa kasvuun panostamista sekä digitaalisen liiketoimintaan edelleen satsausta. Samat asiat siis, mutta kaasua lisää. Pepponen.

Ennen Q2sta summailin Kamuxin arvostusta ja lukuja. Nyt meillä on jo kyllä todella vahvaa dataa ja näyttöä pöydällä missä mennään. Kamux hinnoittellaan käyvillä kertoimilla mielestäni kuluvaan vuoteen. Ei yli tämän koronavuoden. Hyvin outoa, joka osoittaa että hinnoittelu on väärä, sijoittajat ei usko loppu- tai ensivuodesta kasvuun tai jotain. Syyskuuta mennään jo kuitenkin.

Ottaen huomioon markkinatilanne, Kamuxin posioituminen, liiketoimintamalli ja skaalaedut, digitaalisuus, hämmästyttävä reagointikyky, uskottava strategia ja johto - mielestäni Inderesin ennusteilla ensi vuoteen 12kk tähtäimellä näen osakkeessa liki 30% nousuvaraa. Osta- suositus. Arvostuksissa käyttäisin maltillisempia lukuja; pe 20, ev ebit 15 ja ev ebitda 11.

Moment sekin että viimeinenkin turkulainen vastarannan kiiski alkaa nostamaan jalkaa jarrupolkimelta. ![]()

8 tykkäystä

Oletkos koskaan muuten käynyt Peter Lynchmäisesti Kamuxin liikkeissä ja ostanut sieltä autoa? Minä olen ja sen perusteella en osta enää ikinä. Oheinen tarina on tosi:

Ostin aikoinaan käytetyn auton Kamuxilta eräänä kauniina kesäpäivänä. Se oli hieman ylihintainen mutta siitä saan syyttää itseäni ja omaa kokemattomuuttani. Autossa oli nastarenkaat alla jostain kumman syystä. Okei, eipä haitanne sillä kaupan mukana tuli kohtuullisen hyvät kesäkumit ja ajoinkin viereiseen liikkeeseen renkaiden vaihtoon… Renkaita vaihdeltaessa huomasin että myyjä oli laittanut mulle takaluukkuun mukaan kolme rengasta… Missäs neljäs on? No jossain toisessa kaupungissa, tulee sitten joskus postilla. Sovitaan vähän noita rahahommia uusiksi tässä vaiheessa ja myyjä lupaa laittaa lisärahaa tilille. Sovittuna päivänä ei rahoja näy ja soittelen liikkeeseen niin myyjä on jäänyt kesälomalle eivätkä halua tehdä mitään asialle ennen kuin myyjän kesäloma on loppunut ja tilanteeseen saadaan selko. Soittelin kuukauden jälkeen ja “Oho sori unohdin laittaa rahat tilille kun odotin niin tuota lomaa”.

Sattuneesta syystä en ole nyt tai tulevaisuudessa myöskään yhtiön osakkeen omistaja. Näissä pienen marginaalin volyymibisneksissä tuotot tehdään yleensä asiakkaan kustannuksella, ei palvelun laadulla. Toisaalta osakkeenomistajallehan ei ole merkitystä mistä ne voitot tulevat, kunhan tulevat ![]()

3 tykkäystä

Ei Lynch varmaan ostanut niitä kaikkia mitä tutkaili, muunmuassa niitä naisten sloggeja tai muita naisten lukuisia kulutustuotteita. ![]()

Vakavasti, en minäkään varmasti heti ensimmäisenä ajattelisi ostavani esim. Marimekon tuotteita tai osakkeita jos tilaamani toista sataa euroa maksava salkku/reppu menisi rikki tai osoittaisi kestävyydessä, värissä onnettomia ja kuulumattomia piirteitä.

Sijoittamisessa on kyse puhtaasti numeroista, ja niiden takana olevasta liiketoiminnasta. Ei mun varmaan tarvitse näitä käydä läpi. Tyydyn vain toteamaan, että Kamux on ironisesti juuri se malliesimerkki jossa numerot puhtaasti toi ainakin minulle kaiken subjetiivisia odotuksiani ja mielikuviani vastaan huimat tuotot jo todella lyhyessä ajassa, holdausmielessä. Pitkästä kuvasta puhumattakaan, ne olen kuvannut jo edellä kaksi kertaa. Olen vihdoin päässyt itse eroon haitallisesta ajattelutavasta jossa en halua huomata subjektiivisesta syystä (milloin mikäkin oletus, huono mielikuva jostain syystä - sopii tähän aiheeseen), eli täysin tietämättäni liiketoiminnasta ja numeroista sekä niiden kehityksestä. Tällöin on vain itseään kohtaan petosta ja haitallista tuottojaan kohtaan tälläinen ajattelu.

On tosiasia että autokaupassa tätä esiintyy paljon ko. tyytymättömyyttä ja syystäkin.

Palvelu- ja kuluttaja-aloilla muutenkin.

Jossain vaiheessahan tämän palvelun laadun pitäisi näkyä yhtiön liikevoitossakin myös, eikö?

Pidätkö kaikkia pienen marginaalin volyymibisneksen firmoja huonoina palvelun laadun suhteen? Kesko, Caverion, Consti, Glaston, Oriola, Verkkis… Jos ne ei tee kunnolla rahaa jatai ovat performoineet huonosti, suorittaako ne silloin mielestäsi hienosti palvelun laadulla?

Tai sitten ajoin täysillä trolliin ja ojaan.

Kuluttajariidoissa on todella ikävä olla, ja vieläpä jos on isoja summia rahaa kyseessä. Usko huviksesi, tiedän tasan tarkkaan ja liiankin hyvin tämän.

Fakta on vain ettei se kuulu sijoittamiseen antaa niiden vaikuttaa haitallisesti päätöksiin. Maineriski, jota aina peräänkuulutan - sitä ei ikinä tosin saa aliarvioida. Kysymys ennemminkin kuuluu, tekeekö Kamux näissä jotain huonommin - syy, miten se ne käsittelee - seuraus.

Mutta joo. Tunteet kannattaa suolata jonkun verran sijoittaessa kun on kyseessä 600m€ liikevaihtoa tekevä yritys.

18 tykkäystä

Toki tuossa tuotteita ja palvelua kokeilevassa sijoitustyylissä on omat heikkoutensa. Huonon tuurin aiheuttama sattuma ylikorostuu kun sen ekstrapoloi koskemaan koko bisnestä. Kuitenkin tämän metodin avulla olen onnistunut välttämään muutaman huonon softan firmat (Basware, Fellow Finance) ja toisaalta Fodeliaa ostin ison satsin melkein pelkästään sillä perusteella että heidän tuotteet maistuivat hyvälle. Ehkä Kamux valloittaa nyt Saksan ja minulta jää isot tuotot saamatta tämän takia, mutta onneksi pörssissä riittää hyviä yhtiöitä ostettavaksi ja vielä kohtuulliseen hintaan ![]()

Vaikka fundaihmisenä sattuukin myöntää niin sijoittamisessa on kyse muustakin kuin pelkistä numeroista. Ylipäätään käytettyjen autojen myynti on sellainen toimiala, mitä käytännössä kaikki ihmiset vihaavat ja maailma olisi hieman parempi paikka jos joku Piilaakson startuppi disruptoisi koko alan ja ajaisi vakiintuneet toimijat konkurssiin. Harmillisesti tällaista ei ole vielä ainakaan omassa näköpiirissä, mutta aina saa unelmoida. ![]()

1 tykkäys

Joudun toistuvasti muistuttamaan itseäni, että Kamux ei ole brändi minua varten. Kuulun siihen harvinaiseen osaan autonostajia jotka ostaa auton harvoin, järkiperustein ja on valmis maksamaan “ylihintaa” saadakseen sen merkkiliikkeestä tai merkkiliikkeen vaihdokkina. Yksi syy tähän on se että en osaa korjata tai havaita auton vikoja ostotilanteessa saati myöhemmin.

Suurin osa ihmisistä ostaa tunteella, luotolla, useammin kuin minä - ja ovat vähän enemmän rattimiehiä ja naisia. Tähän tarpeeseen Kamux (ja Saka) ovat nappifirmoja.

edit: Long Kamux. Olisi kiva tykätä firmasta enemmän, mutta pääasia että suurin osa tykkää ![]()

12 tykkäystä