Auto1 Groupilla on omakin ketju, mutta yllä olevaan liittyn (on muuten kurssi tullut alas 50% Q3 tuloksista) Auto1 G on auroopan suurin käytettyjen autojen ostaja ja myyjä. Siellähän on tarkoitus kovasti laajentaa sitä kuluttajille suoraan myyntiä.

Tietysti markkinan koko on ihan valtava, joten ehkä se ei haittaa, mutta siellä on tarkoitus juuri operoida ilman myymälöitä.

Operaatio taitaa toistaiseksi olla tappiollista, mutta toivottavasti käsittelykeksukset tuottavat lisää Gross profittia.

Hienoa että Kamux julkaisi Posarin ja poisti negari uhan. Normi aikoina tuosta olisi palkittu kunnollisella kurssinousulla.

Vakuuttavaa tekemistä Q4:llä Kamuxilta tiukassa markkinassa. Vertailu Q4 oli vahva erityisesti bruttokatteen (+18,7%) ja oik. liikevoiton kasvun (+38,8%) osalta liikevaihdon kasvettua 13,3%, ja nyt oik. liikevoitto on kasvanut vielä vähintään 12,0% tuosta kovasta vertailukauden luvusta (8,4 / 7,5). Ja hyvä muistaa, että tuo vertailukauden oik. liikevoitto sisälsi 0,8M€ laskennallisen verosaamisen kirjaamisen Ruotsin liiketoiminnasta (Ruotsin toiminnan alkuvuosien tappioita vähennettiin verotuksessa), joten varsinainen operatiivinen oik. liikevoitto oli vertailukaudella 6,7M€ (EDIT. Tällä ei vaikutusta sittenkään oik. EBITtiin, joten operatiivinen oik. liikevoitto vertailu Q4:llä oli 7,5M€). Nyt siis Q4:ltä tulossa vähintään 8,4M€ oik. liikevoittoa. Kirjoitin Q3 rapsan jälkeen ketjuun, miksi mielestäni Kamuxilla oli hyvät todennäköisyydet yltää liikevoitto-ohjeistukseen tältä vuodelta:

EBIT% tulee olemaan siis Q4:llä vähintään 3,4% (8,4 / 244), niinkuin @Johnnyboy ylempänä laskikin. Tämä on itseasiassa toiseksi paras Q4:n oik. EBIT% Kamuxin pörssitaipaleella.

Alla Q4 oik. EBIT-prosentit vuosittain:

2017: 2,9%

2018: 3,3%

2019: 3,1%

2020 : 3,8%

2021: vähintään 3,44%

Toki nähtäväksi jää, onko Ruotsin alkuvuosien tappioita ollut vielä jäljellä vähennettäväksi verotuksessa vai kirjattiinko koko potti jo viime Q4:llä (EDIT. Tällä ei vaikutusta EBITtiin). Mielenkiinnolla odottamaan Q4-rapsaa ja tarkempia yksityiskohtia.

Suht hyvin osui 6.10.2021 tekemäni arvio koko vuoden liikevaihdosta (tämän päivän posari 936-938M€), vaikka hieman myöhemmin tuli posari mitä odotin :

EDIT. Laskennallisten verosaamisten tuloutus ei tulekaan EBITtiin, tehty muokkaukset kyseisiin kohtiin.

Vanha artikkeli, mutta uskoakseni sama periaate pätee yhä (Ruotsissakin):

“Laskennallinen verosaaminen voi syntyä esimerkiksi tilikauden tappion perusteella. Tappio vähennetään kokonaisuudessaan omasta pääomasta silloinkin, kun oma pääoma tulee vähentämisen jälkeen negatiiviseksi. Verotuksessa pienin verotettava tulos on nolla. Tappio vahvistetaan vähennettäväksi seuraavien verovuosien (tilikausien) verotettavasta voitosta. Näin ollen tappiovuonna itse asiassa ”ansaitaan” verosäästö, joka realisoituu seuraavina tilikausina alentuvina tuloveroina. Verosaaminen voidaan tulouttaa tuloslaskelmassa ja merkitä taseeseen saamiseksi (lyhytaikaiseksi tai pitkäaikaiseksi siirtosaamiseksi). Laskennallisen verosaamisen tulouttamisessa edellytettävä erityinen varovaisuus sisältää, että tuloutuksen perustaksi laaditaan realistinen budjetti tai muu suunnittelulaskelma, joka osoittaa, että vahvistetun tappion hyödyntämiseen riittävä verotettava tulo syntyy lähitilikausina.”

2020 Q4 webcastissa Kalliokoski vastaa myös aiheeseen liittyvään kysymykseen kohdasssa 37min.

Liikevoitto (EBIT) ei kerro mistään muusta kuin operatiivisen liiketoiminnan kehittymisestä. Siitä kun vähennetään korot ja verot jää jäljelle E

“Tappio vahvistetaan vähennettäväksi seuraavien verovuosien (tilikausien) verotettavasta voitosta. Näin ollen tappiovuonna itse asiassa ”ansaitaan” verosäästö, joka realisoituu seuraavina tilikausina alentuvina tuloveroina.”

Korjatkaa ihmeessä mikäli olen jumiutunut jenkkikirjanpitoon, mutta ei verovähennyksiä sentään liikevoitosta vähennetä ja veroteta vielä kertaalleen uudestaan tämän jälkeen

Oikeassa olet, nyt kun asiaa tuorein silmin uudestaan katson. Kiitos huomiosta. Hämäsi tuo Inderesin Q4 2020 rapsan “verosaaminen tuki kannattavuutta” -kohta kappaleessa, jossa puhuttiin liikevoitosta. Muokkasin hieman alkuperäistä viestiä.

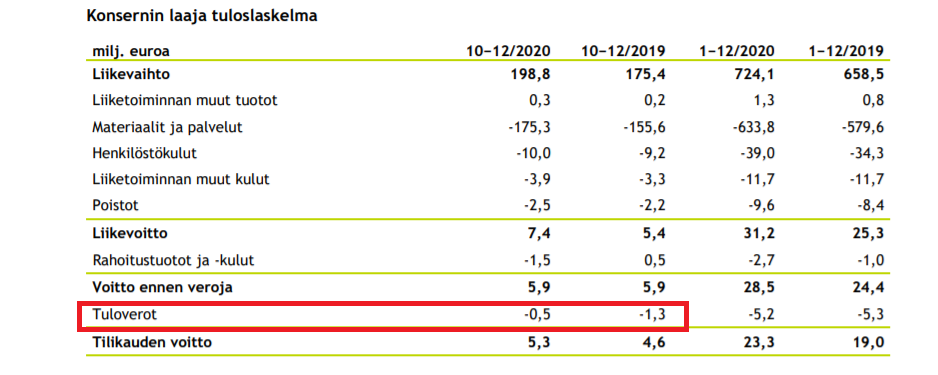

Loogisinta toki olisi että verosaamiset vähennettäisiin maksetuista veroista, jolloin se ei näkyisi EBITssä vaan vasta tuloksessa. Esim. Q4/2020 on Q4/2019 juuri 0,8Meur pienemmät verot, voiton ennen veroja ollessa sama:

Kamuxin uutta raporttia, a la @Thomas_Westerholm only, ensimmäistä kertaa!

Jalka on löytänyt takaisin kaasupolkimelle

" Kamux nosti perjantaina vuoden 2021 liikevaihtonäkymiään ja säilytti samalla oikaistun liikevoitto-ohjeistuksensa ennallaan. Liikevaihtoennusteemme oli lähes uuden ohjeistuksen tasolla, mutta liikevoittoennusteen toistaminen oli meille positiivinen yllätys. Vuosi 2021 oli koko toimialalle vaikea käytettyjen autojen niukkuudesta johtuen, mutta päivitettyjen ennusteidemme valossa Kamux jäi vain piirun keskipitkän aikavälin tavoitteestaan liikevoittomarginaalin suhteen. Päivitimme Q4-ennusteemme vastaamaan uutta ohjeistusta, mutta säilytämme lähivuosien ennusteemme ennallaan, kunnes kuulemme tarkemmin vahvan neljänneksen ajureista ja johdon näkemyksen kuluvan vuoden näkymistä."

Kamuxin tulospohjainen arvostus (2022-2023 P/E: 17x & 13x) on mielestämme vaatimaton yhtiön kasvu- ja kannattavuusprofiili huomioiden. Odotamme osakekohtaisen tuloksen kasvavan keskimäärin 19 % vuodessa vuoden 2023 loppuun, joten edellisvuoden tuloksesta laskettu PEG-kerroin laskee yhden alapuolelle.

PEG<1 ja puhuvat vielä kasvuyhtiökuplasta Ei lisättävää.

Tämän lisäksi mielestäni tuo 22 kannattavuus ennuste pitäisi olla helposti biitattava koska 21 sisälsi:

Saksassa kuitenki liikkeet kiinni h1 2021, kms implementaatio(käyttöönoton kankeus ja tästä syntyneet ekstra kulut mitä ei 2022 tuloslaskelmalla ole, nimittäin ERP projektit eivät ole halpoja) ja kaiken lisäksi saksan autosotku, mikä varmasti myös vei fokusta.

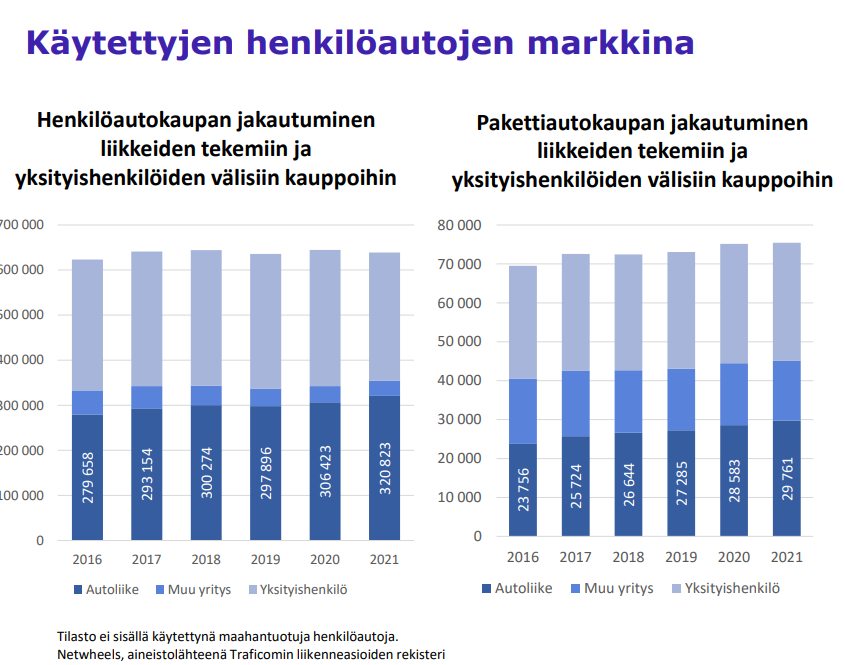

Itse lisäisin jaotteluun kuluttajien välisen kaupan (lähes 50 % markkinasta) ja monikanavaisen liiketoimintamallin (kivijalka + online) omaavat pelurit (esim. Kamux). Pitkässä juoksussa näen, että suora kuluttajien välinen kauppa vähenee ja että etenkin perinteisten retailerien määrä laskee, kun ne eivät pysy suurempien verkossa toimivien kilpailijoiden perässä. Tämä luo luonnollisesti muille toimijoille tilaa kasvaa.

Puhtailla markkinapaikoilla on siitä vekkuli liiketoimintamalli, että ne eivät osta tuotteita lainkaan omaan taseeseen. Tästä johtuen markkinapaikan kasvu ei välttämättä syö kakkua muilta toimijoilta (myytyjen autojen määrässä mitattuna) sillä sehän on myyntiä myös auton omistavalle taholle (yksi alan muista pelureista).

Ilmoittaako Kamux erikseen, kuinka paljon rahaa menee virhevastuun puitteissa autojen korjaukseen? Tämä summahan per auto mitä luultavimmin pienenee sähköautojen valtavirtaistuessa - tekniikka on niin paljon yksinkertaisempaa.

Toki markkinapaikka ei kilpaile retailin kanssa suoraan jos olettaa että markkinapaikkojen tuleva kasvu tulee täysin C2C kaupan monetisoinnista. Vaikka tätä suurin osa toimijoista sanookin, jotenkin vaikea uskoa. Oma ajatus on että tätä viestiä toistetaan koska ei haluta pelottaa olemassaolevan bisneksen asiakaspohjaa eli perinteisiä retailereita jotka ilmoittelevat sivulla. Mutta vaikka näin olisi että kasvua tehdään vain C2C:ssä, epäsuorasti kilpailu alkaa markkinapaikalla silti koska nyt esim Nettiauton C2C ilmoitus kilpailee ostajasta Kamuxin B2C ilmoituksen kanssa. Hieman samaan tapaan kuin potentiaalinen eturistiriita Amazonilla kun sivulla tarjotaan firman omaa private label tuotetta sekä kolmannen osapuolen brandituotetta.

Lisäksi jos rahoituksen/vakuutuksen kilpailutusta aletaan tarjoamaan markkinapaikalla autojen selailun yhteydessä, onhan se pois perinteisesti autoliikkeessä tapahtuvasta rahoitus/vakuutusdiilistä vaikka itse kauppa ~5% bruttomarginaalilla edelleen menisikin retailerille.

Ei kuluttajien välinen kauppa nykyisellään tule kovin merkittävästi kasvamaan ainakaan arvokkaammissa autoissa. Suurimmalla osalla kuluttajia on vaihtoauto, josta pitäisi hankkiutua eroon. Eihän liike siitä paljoa maksa, mutta harva jaksaa kestitä renkaanpotkijoita kotipihassa ja käyttää aikaa myyntiin. Lisäksi hoidat rahoitukset ym. hommat niin työllistäähän tuo jonkin verran ellei tonnin autoja olla myymässä

Lisäksi hyvä huomioida kuluttajakaupan perävalotakuu. Voihan tällöinkin riitauttaa ja mennä käräjille, mutta harva rupeaa tähän. Käsittääkseni ainakin autolle.com hyödyntää tätä kikkaa ja myy autoja asiakkaan nimiin. Korjatkaa mikäli tilanne on muuttunut. Vähän ehkä kuluttajan sumuttamista omasta mielestä

Miten käytetyn auton markkina jakaantuu Suomessa halpojen ja esim yli 8k autojen välillä? Esim jos c2c kauppa on markkinasta 50% ja voisi kuvitella että silloin alemman hintatason autot vaihtaa omistajaa niin onko tämä 50% edes sellaista autokauppaa josta kannattaa kasvua ottaa?

Nettiauto yms. on ollut olemassa vuodesta 2000 asti en näe tässä mitään merkittävää muutosta tällä hetkellä. Kuluttajien välisessä kaupassa petosriski on suuri, eikä lainsäädäntö tältä suojaa toisin kuin yritykseltä ostettaessa. Käytettyjen autojen kauppa kantaa myymästä autostaan tietyn ajan, kun kuluttaja taas ei ollenkaan. Itse en ainakaan koskaan ostaisi käytettyä autoja toiselta kuluttajalta kaikkien mahdollisten ongelmien takia. Omia kokemuksia ei pidä ekstrapoloida, mutta uskon, että käytettyjen kauppa siirtyy yhä enemmän luotettaville ja tunnetuille ketjuliikkeille.

Ei virhevastuuta kunnioittavan firman kannata ihan kaikista edullisimpia ja eniten ajettuja autoja ottaa edes myyntiin ellei niitä puoli-ilman ole tarjolla. Kilometrit huomioiden mitään todellista vastuuta näissä ei juuri edes ole, mutta reklamaatioilla olisi varmasti työllistävä vaikutus. Lisäksi mainehaitta ilmeinen, kun foorumilla itketään kuinka 400tkm poljetusta Corollasta ei korjattu jarruja

Osittain tästä syystä ideaalitilanteessa kaikista edullisimmat autot kannattaisi myydä kuluttajien kesken ilman välikäsiä. Ranen-Automyynti on toki lisäksi jobbaamassa näitä biilejä

Eiköhän se mene niin että siitä 4000e Corollasta tarjoaa liike 800e ja näin se menee luonnollista tietä yksityisten väliseen kauppaan. En kyllä tiedosta että juuri kukaan ostaa enää yli 5000e autoja muualta kuin autoliikkeestä johtuen siitä että vikojen määrä kasvaa ja kuitenkin halutaan jotain takuuta autolle. Toki kuluttajilla arvokkaitakin autoja on myynnissä mutta eri asia on kuinka ne menee kaupaksi.

Uusien autokauppiaiden määrä on kasvanut eikä vähentynyt ainakin täällä Helsingin pohjoispuolella. On tullut varmaan kymmeniä pieniä autoliikkeitä verrattuna 10-15 vuotta sitten.

Sen verran on perspektiiviä asiaan, että olen ollut osakkaana autokaupassa ja pojalla on ollut yhden hengen autokauppa muutaman vuoden.