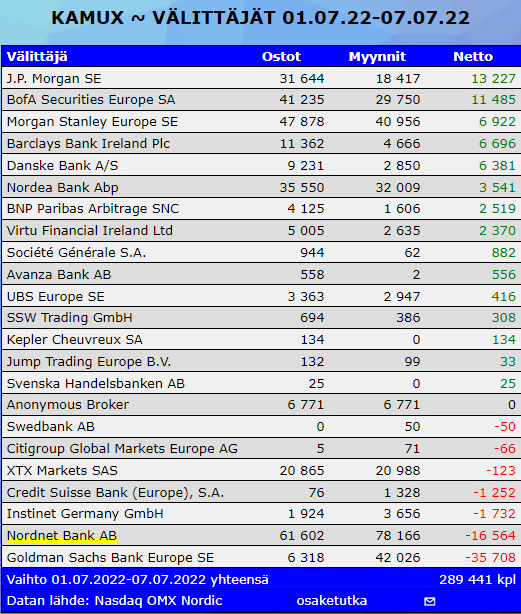

Kysymys lienee lähinnä, kuinka luotettavan lähteenä tätä voi pitää  . Jos työskentelet alalla niin silloin kai saatat saada etukäteen tietoja, joita normaali sijoittaja ei. Vai käytätkö jotain algoritmia seuraamaan Kamuxin sivuja/dataa

. Jos työskentelet alalla niin silloin kai saatat saada etukäteen tietoja, joita normaali sijoittaja ei. Vai käytätkö jotain algoritmia seuraamaan Kamuxin sivuja/dataa  .

.

Edit. Päätin tehdä taas oman kappalemääräennusteen, kun Q1 jäi muistaakseni välistä kiireiden takia.

Dataa edellisiltä kvartaaleilta.

Suomen markkinaosuudet (voi sisältää pyöristysvirheitä):

Q1 2020: 7,7 % - Q2 2020: 6,83 % - Q3 2020: 6,84 % - Q4 2020: 7,45 %

Q1 2021: 8,53 % - Q2 2021: 7,19 % - Q3 2021: 7,37 % - Q4 2021: 8,11 %

Q1 2022: 8,49 %

Tuo Q1 markkinaosuuden lasku näyttää ikävältä, kun melko kirjaimellisesti kaikkina muina kvartaaleina lähivuosina kasvanut YoY. Toki lasku aika minimaalinen. Uusia liikkeitä ei Suomeen hirveästi ole koronan jälkeen tullut, mutta nyt Oulun myymälän ja laajennettujen liikkeiden voisi olettaa vaikuttavan lukuihin edes hieman Q2.

Markkinadataa, edellisvuosien tulosraportteja ja markkinaosuuksien muutoksia vuosi-/kvartaalitasolla käyttämällä päädyin seuraaviin ennusteisiin Q2:

Suomen markkinaosuus (kpl): 7,20-7,40%

Suomen myytyjen autojen määrä: 10100-10400 kpl ( Q2 2021 = 11513)

Ruotsin autojen määrä: 3800-4000 kpl (2021 = 3757)

Saksan autojen määrä: 1500-1550 kpl (2021 = 1490)

yhteensä siis -5% YoY

Q2 “perinteisesti” on Kamuxilla se kvartaali, joka pettää odotukset eniten. Q2 Suomen osalta myös kappalemääräisesti ollut Q1:stä heikompi (2020 oli toki erikoisvuosi, mutta myös 2021 oli näin). Viime vuonna toki oli Saksan case, mutta sen en usko vaikuttaneen Suomen kappalemyyntiin isommin silloin. Ruotsin osalta uskon vahvahkon markkinaosuuskasvun jatkuneen uusien myymäläavausten ansiosta. Saksa jälleen hieman mysteeri. Q1 oli hyvä, mutta ei edelleenkään uusia myymälöitä. Toivotaan, että näitä ennusteita voitaisiin pitää pohjatasona, jonka alapuolelle ei ainakaan menisi

Disclaimer: Ennusteet siis perustuvat vahvasti markkinaosuuden arvailuun ja historiallisen datan käyttöön, joten niihin ei kannata luottaa sijoituspäätöksiä tehdessä (edelliset ennusteeni tosin ovat osuneet melko hyvin). Toki mieluusti salkun suurimpana omistuksena yllättyisin positiivisesti ja näkisin Kamuxin kpl määrän kasvaneen markkinan vastaisesti 9%, ja nostan hattua (ja keitän kahvit ensimmäistä kertaa 10 vuoteen) jos niin tekevät . Jos edes Suomen markkinaosuus kasvaa 9% (olisi 7,8%), niin olisin enemmän kuin tyytyväinen.

Liikevaihtoa/voittoa en lähde veikkamaan, mutta veikkaan liikevoiton olevan viime vuotta suurempi, tai jotain ollaan todella sössitty