Mielenkiinnolla kuulisin miten tuo Inflaatio vaikuttaa autokauppaan, esim. varastoon?

Sattumaa tai ei niin Kamux on ollut käytettyjen markkinan vietävänä yllättävän paljon.

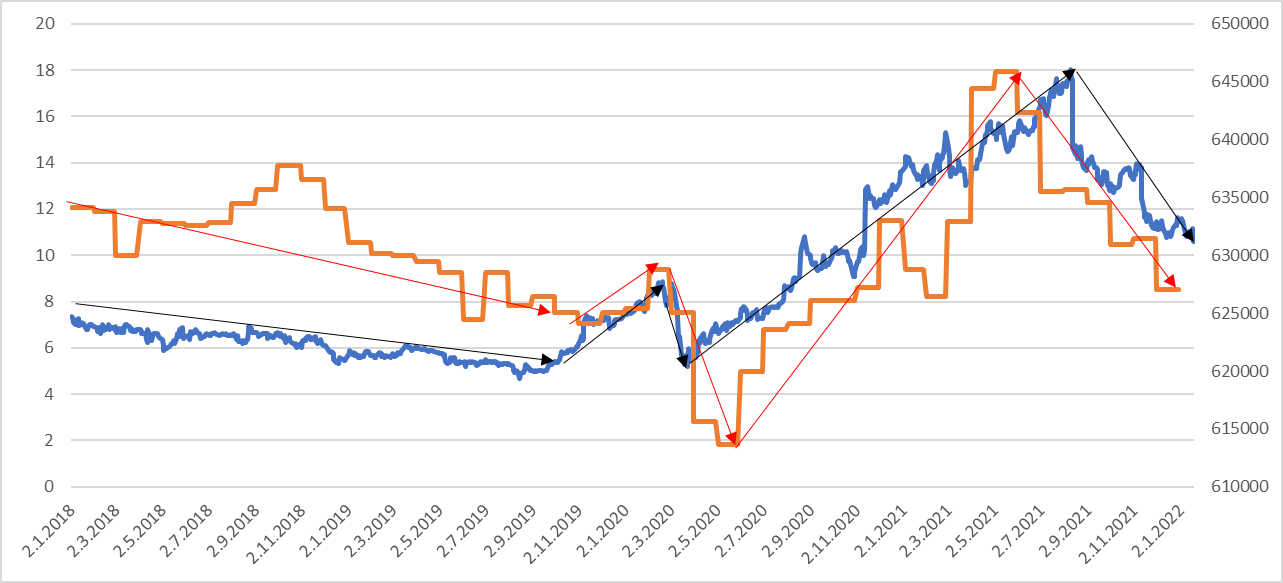

Graafissa Suomen rullaava 12kk myynti.

Mielestäni autokaupan imuun perustuvat kurssireaktiot ovat aika turhaa kohinaa.

Itse markkinahan on aika tasainen pidemmällä välillä.

30 tykkäystä

Koskahan Kamuxilla on hiljainen kausi? Luulisi näillä hinnoilla kiinnostavan sisäpiiriä osakeostot ![]() . Vai onko kuten Harvian kohdalla että “sieltä on varmaan pian tulossa jotain tiedotetta eikä siksi voi tehdä sisäpiirikauppoja”

. Vai onko kuten Harvian kohdalla että “sieltä on varmaan pian tulossa jotain tiedotetta eikä siksi voi tehdä sisäpiirikauppoja” ![]() . Kalliokoski varmaan aikaisempaa varovaisempi ostojen kanssa kun edellinen taisi osua hieman epäilyttävään kohtaan posarin yhteydessä (Ei sillä että hän siitä mitään olisi voinut hyötyä kun katsoo osakekurssia

. Kalliokoski varmaan aikaisempaa varovaisempi ostojen kanssa kun edellinen taisi osua hieman epäilyttävään kohtaan posarin yhteydessä (Ei sillä että hän siitä mitään olisi voinut hyötyä kun katsoo osakekurssia ![]() )

)

4 tykkäystä

Satavarmasti hiljainen kausi tilikauden päättymisestä tilinpäätöksen julkaisuun ![]() En muista onko se vielä hiukan ennen tilikauden päättymistä kun se alkaa?

En muista onko se vielä hiukan ennen tilikauden päättymistä kun se alkaa?

EDIT: Käytin väärää termiä, tarkoitin että johdon kaupankäynti on varmastikin kielletty, koska informaatioepäsymmetria suurimmillaan.

1 tykkäys

Hiljainen kausi alkaa 30pvä ennen raportin julkaisua, eli kamuxin tapauksessa n. 4.2, raportin tullessa 4.3. Mutta vaikkei vielä hiljainen jakso olekaan, luulisi johdolla olevan jo q4 liittyvää sisäpiiritietoa, joten oli tiedotetta tulossa tai ei, niin tuskin saavat kauppaa kumminkaan käydä.

Hiljainen jakso alkaa 30 päivää ennen seuraavan taloudellisen raportin julkistuspäivää.

2 tykkäystä

Inflaation vaikutus kamuxiin on varsin hankala kysymys mutuilla, toisaalta nopean varastonkierron sekä matalan peruspalkan/isojen bonusten takia voisi kuvitella inflaation olevan vaikutuksiltaan pienehkö yhtään pidemmällä aikavälillä. Todella nopea käytettyjen autojen hinnannousu voi olla vaikea siirtää omiin hintoihin heti, aiheuttaen katepainetta vaikka varaston arvo ei ehkä happanisikaan niin nopeasti. Sama jos inflaatio olisi pidemmän ajan korkeahkoa - voisi katteet tulla pienellä lagilla perässä.

Olettaen että myyjien bonarit syntyvät ennemmin heidän tuottamasta katteeseen kuin vain myytyjen autojen perusteella, myös myyjien bonarit laskevat katteiden laskiessa. Aiheuttaako tämä sitten “pitkä aikaisen ja korkeahkon inflaation”-ympäristössä bonarinkorotuspaineita, jotta myyjät saisivat nettona (reaalisesta puhumattakaan) saman palkan?

19 tykkäystä

133 tykkäystä

Lujaa on mennyt Q4 Kamuxilla. Mikäli negari tulee tuloksen osalta vielä tämän jälkeen, se on todella minimaalinen alitus eli Kalliokosken taikahattu on jälleen toiminut!

20 tykkäystä

Ei tule, tämä posari on tehty täysillä Q4 datoilla koska toi liikevaihtohaarukka on käytännössä jo lyöty lukkoon. Eli päälinjoiltaan tuo seuraava osaritulos on nyt sitten tiedossa. Pinnan alla sitten yksityiskohdissa voi olla kiinnostavaa tietoa mutta päälinjat on tässä.

Eli tulos: “Yhtiö arvioi oikaistun liikevoiton kasvavan edellisvuodesta.” ja arvuutettavaksi jää vain kasvun määrä. +1 eurokin on kasvua…

64 tykkäystä

Viikon ainoat hyvät uutiset salkun suunnalta ![]()

14 tykkäystä

No nyt on kova! Ei pelkästään tuo liikevaihdon ylitys vaan ennemminkin aivan jäätävä Q4 tulos, kun ei negaria sen osalta tullut.

14 tykkäystä

Nyt voi sanoa, että torille! Viimeistä kertaa Kajaanin torille? ![]() . Ilmeisen hyvin mennyt Q4 jos liikevoitto kasvaa edellisvuodesta, vaikka liikevaihdon kasvu olikin melko huimaa Q4.

. Ilmeisen hyvin mennyt Q4 jos liikevoitto kasvaa edellisvuodesta, vaikka liikevaihdon kasvu olikin melko huimaa Q4.

Liikevoitto sis vähintään 8.4m Q4? Hyvin pätee taas kausivaihtelu kun Q3/Q4 lähivuosina olleet odotuksiin nähden aina vahvimmat. Myös liikevaihto hieman Inderesin ennusteen yli

20 tykkäystä

Näkisin, että lähinnä päinvastoin. Myös tulokseen sisältyy pikemminkin positiivisen yllätyksen mahdollisuus.

Aiemmin tuloksen suhteen on oltu negarin pelossa, mutta nyt se mahdollisuus on mennyt eli tuloksen voi olettaa parantuvan edellisvuodesta. Kysymysmerkki on siinä, kuinka paljon. Sanoisin, että vielä eilen markkina olisi ottanut positiivisena jo sen tiedon, että Kamuxin tulos pysyy samana kuin edellisenä vuotena. Nyt sen sijaan sanamuodot jättävät sen mahdollisuuden, että tulos voi parantua jopa suhteellisen reilustikin. No, tuskin mitään älytöntä tulosloikkaa tulee, mutta kuitenkin.

Torjuntavoitto ja vähän yli.

Näinhän tämä on toki aina mennyt, Kamuxia haukutaan, Saka tekee kaiken paremmin. Kamux ei kasva, eikä varsinkaan kannata, ei avaa uusia liikkeitä yhyy. Kamux itse sen sijaan etenee käytännössä kvartaalista toiseen juuri itse ohjeistamillaan raiteilla juuri itse ohjeistamaansa suuntaan juuri itse ohjeistamassaan aikataulussa.

Näin on ollut ja näin on ilmeisesti aina oleva. Tästä on hyvä jatkaa ja näyttää pitkää nenää hätäilijöille.

73 tykkäystä

Nyt kun liikevoittonegarin uhka on väistynyt, mielestäni Kamux alkaa olla hyvin houkutteleva sijoitus näillä hinnoilla. Itseäni ei liikevoiton lievä pienentyminenkään olisi saanut huolestumaan, mutta vaikuttaisi siltä että markkina tätä pelkäsi oikein huomattavasti Q3 jälkeen.

9 tykkäystä

Q4 markkina ei ole ollut mikään erityinen, eli jälleen kerran mielestäni vahva signaali siinä että jos Juha haluaa että päästään lopulta koko vuoden tavoitteisiin niin Juha pääsee koko vuoden tavoitteisiin. Viikonloppuja kaikille.

36 tykkäystä

Hienoa että saatiin tälläinen “tupla posari”, liikevaihdostakaan ei ole tarvinnut tinkiä - vaan kasvua reilu 20% ja EBIT-% +3,4%.

Kokovuoden EBIT-% jääkin 3,3% luokkaan, joten tilinpäätökseen jää jännitettäväksi uskooko johto ensivuonna päästävän yli 3,5% ohjeistukseen (jos antavat ensivuodellekkin ohjeistuksen) - heikompien ruotsin ja saksan edelleen kasvaessa suhteellisesti suomea nopeammin. Vai alkaisiko noidenkin maiden integroidut pikkuhiljaa tuottamaan ja muutenkin liiketoiminta skaalaamaan suhteessa kiinteisiin kuluihin.

PS. ensivuosi tarkoittaa tätä vuotta.

12 tykkäystä

Olipa hieno yllätys tähän punaiseen perjantaihin (ei poliittinen kannanotto).

Osakkeeseen on hinnoiteltu aika rajuakin tuloskunnon laskua, mutta ainakaan pahimmat karhu-skenaariot eivät näytä toteutuvan.

Olen ollut odottavalla kannalla kuluneen puolen vuoden ajan, mutta nyt tuo osakkeen arvostus ja tuotto-odotus alkaa olla kohdillaan. Perussuoritus vuodelta 2022 pitäisi riittää kannattelemaan kurssia. Ja saahan tästä osinkoakin, jos sellaisista tykkää.

15 tykkäystä

Kannattaa muistaa, että Kalliokoski on itsekin sanonut, ettei ole tyytyväinen edellisiin kvarttaaleihin ja että toimenpiteitä tarvitaan. Rimaa on pidettävä korkealla, kun halutaan pysyä kärjessä.

Tulosvaroituksen pääsignaali on se, että Kamuxin käynnistämät toimenpiteet ovat tuottaneet tulosta jo Q4:llä. Tämä on erittäin positiivinen signaali, koska se kertoo, että yhtiö on edelleen ohjaksissa oman liiketoimintansa suhteen. Mitä tulee Sakaan, kyllä Kamux on saanut myös siitä suunnasta muistutuksen, minkälaisilla toimenpiteillä Kamux voi toimintaansa terävöittää.

33 tykkäystä

Joo, tietysti myös näin.

Lähinnä huvittaa täälläkin aika ajoin esiintyvät kommentit: “Nyt on luotto mennyt Kamuxiin lopullisesti kun tulos on näin huono”, vaikka yhtiö juuri vast’ikään linjasi uuden kasvuun painottuvan strategiansa. Lisäksi vielä tästä yksittäisen kvartaalin tulosrivistä sekä työpaikan vaihdoksista käsittelevistä uutisista rakennellut nätit aasinsillat heikkoon organisaatiokulttuuriin ja huonoon ilmapiiriin jne.

15 tykkäystä

Onko täälä mielipiteitä autokauppa-alasta ylipäätään 5-10v sisällä? Jonkin verran tässä autokauppaan tutustuneena olisi kiva kuulla jos on. En spesifisti Kamuxia mieti mutta toki vaikuttaa myös Kamuxiin. Omaan silmään näyttää että alalla on tällä hetkellä kolme pelaajaa:

- Perinteiset retailerit eli esim. Kamux

- Uudet online retailerit (Cazoo, Carvana, Aramis, CarNext jne)

- Markkinapaikat (Nettiauto, Auto Trader, FINN, Blocket, Leboncoin, jne)

Sekä online retailerit että markkinapaikat hakevat kovaa kasvua sektorissa mikä ei volyymien puolesta ole mikään valtava rakenteellinen kasvutarina. Eli kaikki kolme ei voi samanaikaisesti olla toimivia bisneskonsepteja/osakkeita.

Online. Online retail kilpailee täysin suoraan perinteisen retailin kanssa ja (mielestäni) paremmalla palvelukonseptilla. Lisäksi omistajapohja onlinessa ainakin toistaiseksi ollut valmis katsomaan isojakin tappioita pitkän aikavälin kuvan pohjalta (toki tämä voi olla muuttumassa kun katsoo markkinan menoa), eli “online tekee turskaa” ei varsinaisesti ole argumentti. Jos sijoittajat on valmiita rahoittamaan tappioita niin se voi silti tuhota perinteisen retailin bisnesmallin.

Markkinapaikat. Historiassa perinteisen retailin “kumppanit” eli ilmoittelusivustot puhuvat kaikki kasvun hakemisesta uusista palveluista, pääosin C2C kaupan mahdollistamisesta sekä finance & insurance -palveluiden tarjoamisesta/kilpailuttamisesta. Vaikka tämä ei päällisin puolin ehkä näytä kilpailulta perinteisen retailin kanssa, on jokainen C2C kauppa pois C2B:ltä (vaihtoauto retailille) ja jokainen Nettiautossa kilpailutettu vakuutus/rahoitus on pois retailerin myymästä vakuutuksesta/rahoituksesta. Jos perinteinen retailer tekee karkeasti 5% bruttomarginaalia käytetyllä autolla ja finance&insurance 50% penetraatiolla nostaa myydyn auton bruttokatteen n. 10%:iin, on se aika iso ongelma jos yhtäkkiä kuluttajat kilpailuttavatkin vakuutuksen/rahoituksen muualta. Tilannetta vaikeuttaa se että autokauppiaan myymä rahoitus/vakuutus ei millään tasolla ole edukkaimmasta päästä, eli onlinen mahdollistama kilpailutus olisi a) helppoa ja b) selkeästi halvempaa = yksinkertaisesti parempi vaihtoehto kuluttajalle. Esim. Adevinta puhuu että haluaa tuplata moottori-vertikaalin liikevaihdon viiden vuoden sisään. Mistä semmoinen kasvu voi tulla tämmöisellä toimialalla? Ei ainakaan volyymeistä, ja varsinaisia uusia innovaatioita käytettyjen autojen kaupassa ei ole joten se kasvu pitää tulla jonkun toisen kustannuksella? Eikö tämä “toinen” ole mm. perinteisen retailerin finance&insurance bisnes?

En vain oikein ymmärrä miksi näistä kolmesta pelurista perinteinen autokauppias olisi 5-10v aikajänteellä se voittaja. Ja vaikka 5-10 voi tuntua olevan liian kaukana tulevaisuudessa, niin jos online retail/markkinapaikat alkaa ottamaan markkinaosuutta 1-2v sisällä niin se 5-10 kuva hinnoitellaan perinteiseen sektoriin alempina kertoimina aika nopeasti vaikka fundassa ei vielä varsinaisesti näkyisikään.

Tosiaan olen täälä vain oppimassa itsekin eli en kritisoi Kamuxia, hatun nosto kaikille jotka on tässä tehneet rahaa. Mutta itse en jotenkin nää että perinteinen retail olisi se paras konsepti joka voittaa. Olisi mielenkiintoista kuulla muidenkin ajatuksia!

PS. Onnittelut kaikille jotka omisti tämän päivän posariin!

14 tykkäystä