Ei välttämättä ole paksua tarinaa, luulisin että johonkin hintarajaan saakka eli x euroa maksavan auton saa ostaa/vaihtaa, mutta kalliimman tavaran ostaa ostotiimi. Mutta erikoista on ettei ole yhteystietoja, että voisi konsultoida esim vaihtoon jotain kiesiä otettaessa. Liekkö myymäläpäällikön homma sitten?

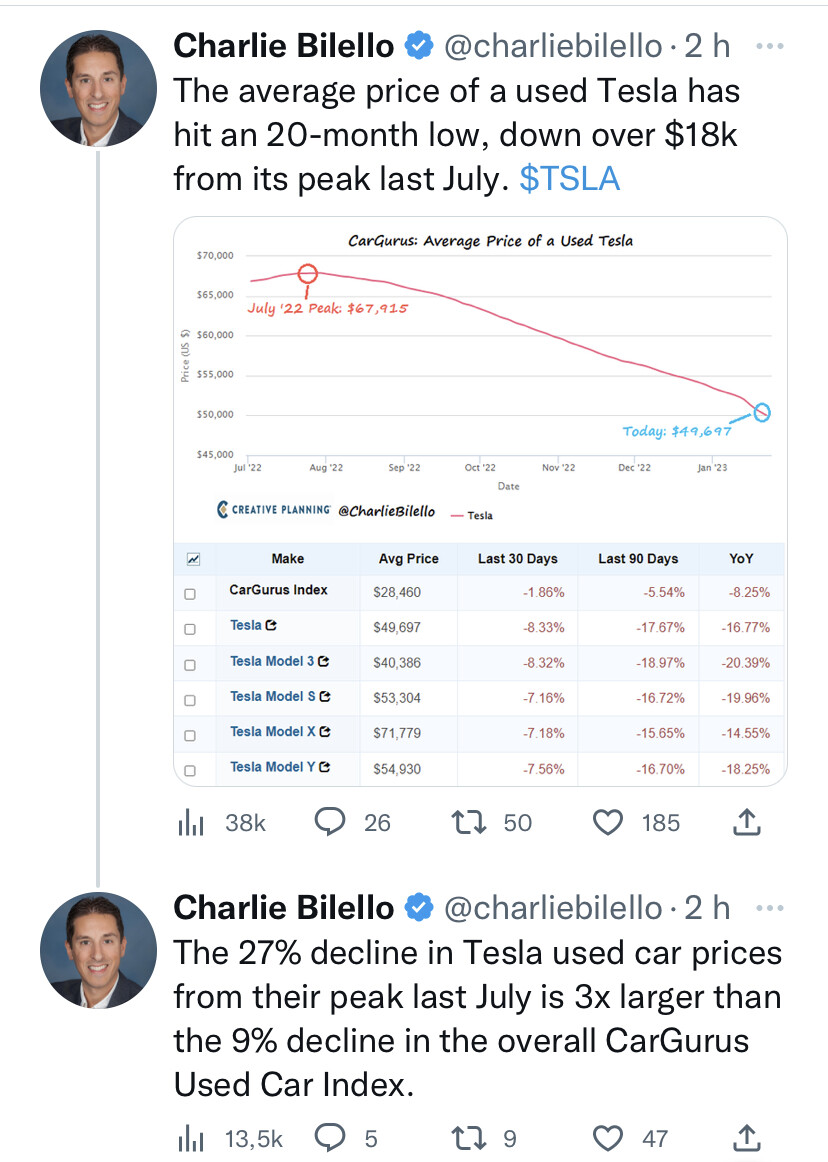

Nyt voi muuten sähköautojen kohdalla tulla hiukan odotusta, kun odotellaan että miten paljon ne hinnat nyt laskee Teslan takia. Ehkä. Ainakin minä odottelen

Ei kyllä minusta ole näköpiiirissä ihan hetkeen helpotusta Kamuxille, eli varovasti…

Huomenna päästäänkin testaamaan perinteisen Kauppalehti-efektin kokoa. Ingressi kertoo olennaisen jutun sävystä.

Itse juttu on maksumuurin takana, mutta otetaanpa lyhyt referaatti:

Kun katsoo reaalimaailmaa, autokaupan ja Kamuxin tilanne eivät näytä hohdokkailta. Yhtiön tuloksessa merkittävässä roolissa on rahoituspalveluiden myynti. Nousevassa korkomaailmassa rahoituspalkkiot väistämättä laskevat.

- - tarkoittanee sitä, että yhtiö osti kesällä vaihtoautoja sisään urakalla, osin korkeilla hinnoilla. Myös rakenne oli vääränlainen. Se ei vastannut kysyntää: kaupaksi kävivät edulliset polttomoottoriautot, mutta Kamux tarjoili sähkö- ja hybridiautoja. Kun autot eivät kiertäneet varastoista ulos, hintoja piti painaa alas.

Hyvä kysymys! Kyllä heikko kruunu luo mahdollisuuksia ns. valuutta-arbitraasille ja olettaisin Ruotsin sisäisen myynnin kasvavan suhteellisesti, jos kruunun kurssi säilyy heikkona. Se vaikuttaisi myönteisesti Suomen kannattavuuteen, mutta tukisi myös sisäisen myynnin kautta Ruotsin lukuja. Maiden välisiä hintaeroja voisi hyödyntää myös Saksassa, jos sellaisia syntyisi. Saksassa käytettyjen autojen hinnat ovat kuitenkin pitäneet pintansa yllättävän hyvin, vaikka myyntiluvut ovatkin energiakriisin myötä laskeneet huomattavasti Suomea ja Ruotsia enemmän.

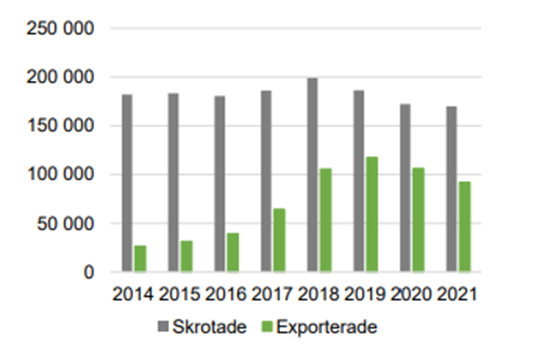

Kamuxhan kertoi 2021 vuosikertomuksessaan käytettyjen autojen viennin hidastuneen Ruotsista merkittävästi vahvistuneen kruunun myötä. Trafik Analysin vaihtoautojen vientitilaston perusteella viennin määrä väheni myös muilla toimijoilla.

Varaston kattavuutta en välttämättä näkisi yhtiön kasvattavan lähitulevaisuudessa vaan ennemmin keskittyvän hyvin kiertäviin edullisempiin autoihin ja jopa kutistavan varastoaan. Kysyntä on kuitenkin kuluvana vuonna paineessa ja etenkin uudempien vaihtoautojen hinnoissa näkisin deflatorista painetta uusien autojen paranevan saatavuuden myötä. Kannattavuuden suojeleminen on mielestäni lyhyellä aikavälillä aggressiivisen kasvun tavoittelua järkevämpää, mutta sopivan uuden liiketilan löytyessä yhtiö tuskin arkailee. Varaston laajentamisen sijaan näkisin enemmän potentiaalia KMS-järjestelmän ja Euroopan laajuisen varaston hyötyjen ulosmittaamisessa (ts. myymälöiden välisessä ristiinmyynnissä). Kamuxhan implementoi viime vuonna järjestelmän kaikissa toimintamaissaan, mutta varastonkierto on toistaiseksi jatkanut laskutrendillä (toki markkinakin on ollut painajaismainen).

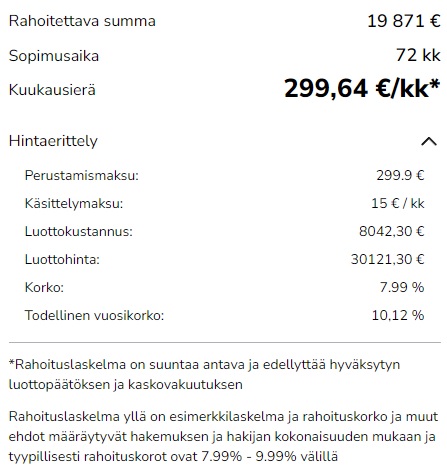

Suomessa Kamuxin rahoituksen peruskorkoa nostettu alkuvuoden aikana 6,99% → 7,99%. Sakalla korkoa myös nostettu ja vielä reilummin → 8,99% (*). Kovasti pyrkivät pitämään kiinni rahoituskatteesta nousseessa korkoympäristössä.

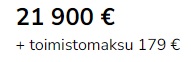

Kamux rahoitusspeksit 21900€ maksavaan autoon:

Saka rahoitusspeksit:

“Toimistomaksua” on myös nostettu sekä Kamuxilla että Sakalla vuoden alusta 149€ → 179€. Hyvä, että suht samassa linjassa tuntuvat tekevän korotuksia.

*Edit. Sakalla korko:

Alle 10k€ autoissa 9,49%

10-30k€ autoissa 8,99%

30-40k€ autoissa 7,99%

Yli 40k€ autoissa 6,99%

Miettikää nyt, kahdenkympin autosta tulee tuolla konstilla kolmenkympin auto…

Ja Kamux sekä rahoitusyhtiö voivat hyvin ! Toki 72kk on niin pitkä aika, että harvoin auto yhdellä noin pitkään…, otaksun…

Tuskin noita korkoja kovin moni maksaa, otaksun? Luulisi että kysymällä/ tinkaamalla noista saa helposti muutaman prosentin pois? Vai mikä mahtaa olla neuvottelutilanne liikkeellä ja asiakkaalla nykyään korkojen kanssa?

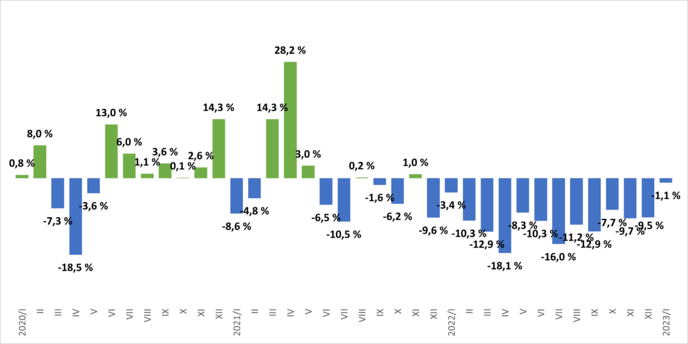

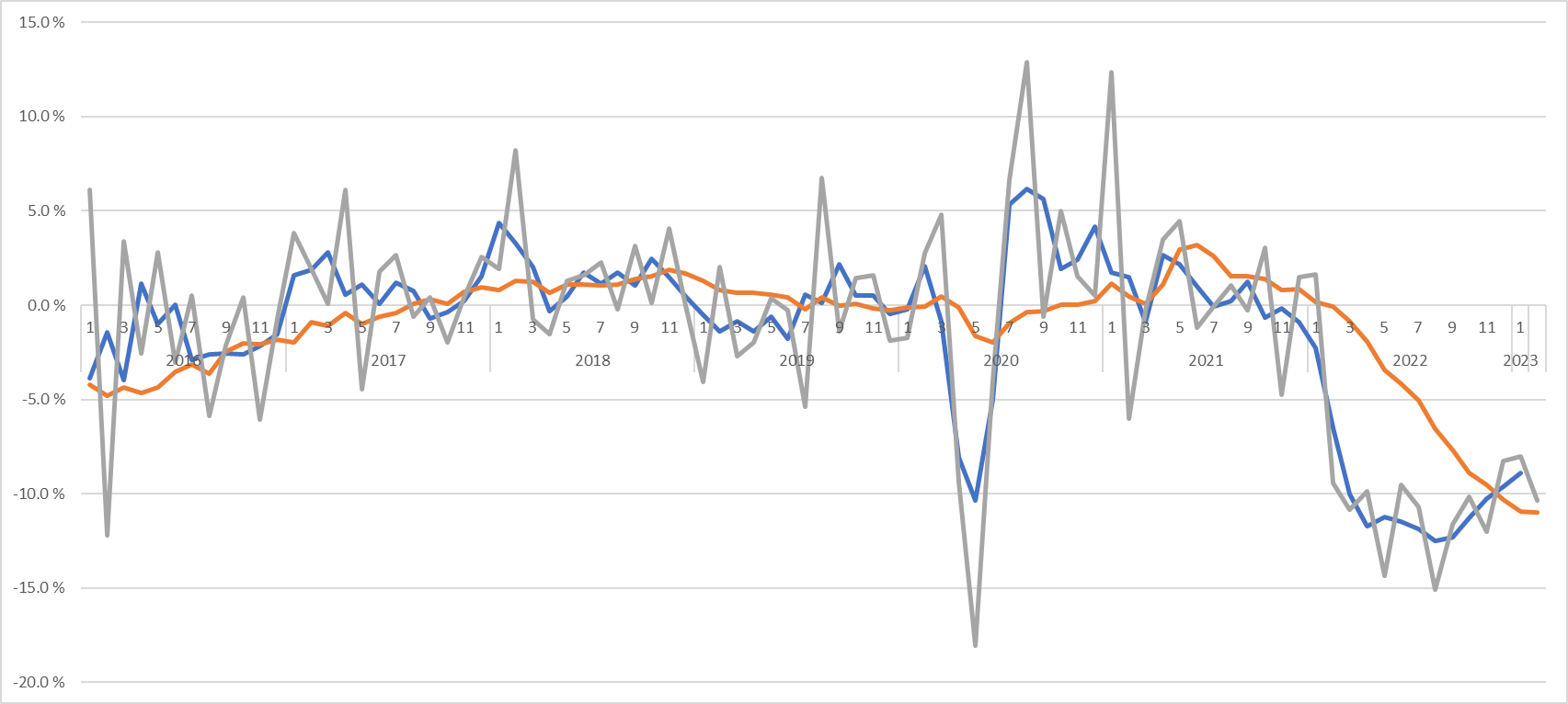

Tsekkasin miltä markkinan veto näyttää historiaa vasten. Y/Y voi hämärtää jos vertailukaudetkin ovat epästabiileja.

Otin vertailuksi kuukausikohtaisen keskiarvon vuosilta 2016-2019 (normaaleja vuosia toisinkuin 2020-22)

Tässä kuukausittain, R3 ja R12 kk muutokset vs 2016-19 keskiarvot.

“Eniten myytiin diesel-autoja, niiden osuus myynnistä oli vajaa 50% ja seuraavaksi eniten bensiiniautoja, 32%. Sähköautoja myytiin reilu 2%, kaasua reilu 1% ja hybridejä vajaa 15%.” Sähköt tuntuu jäävän käsiin.

Kovaa vetää Saka jos 20% kasvaa -1% markkinaan.

Tosin Sakan luvut voi taas olla luovasti laskettu

Inderes odottaa että Kamux myy n.5% vähemmän 2023 kuin 2022.

Jos tuota aiemman postauksen graafia lähtee vähän extrapoloimaan, niin markkina voisi hyvin kasvaa pari prossaa 2023 vs 2022. Kamux tuskin kykenee noihin Sakan lukuihin, mutta hämmästyn jos Kamux ei saa myytyä enemmän autoja kuin viime vuonna (yo markkinaoletuksella).

Tuossa pitää tietysti huomioida paljonko Saka laajentanut verkostoaan vuodessa. Käsittääkseni viime keväänä aika monta uutta paikkakuntaa…Korjatkaa jos olen väärässä

Tästä oli Discordissa juttua, Coeus ottanut ainakin exitin Kamuxista uudessa omistajalistauksessa: Suurimmat omistajat - Kamux

Yleisesti ottaen odottaisin Kamuxin (kurssin) aallonpohjan olevan vielä edessä, niin paljon on heikentäviä tekijöitä kuten nousevat korot. Yhtiön arvostuksella ei ole kovin vahvaa nojaa mikäli tulos menee lähelle nollaa kun kasvukin on sakannut.