@Thomas_Westerholm onnistui ovelasti livauttamaan kysymyksen Saksan laajentumisesta, vaikka varmaan tiesi ettei vastausta saada🤣. Mutta Kalliokosken reaktion perusteella saatettaisiin vihdoin tänä vuonna uusi liikejulkistus saada.

9 tykkäystä

En itse ole ehtinyt seuraamaan, mutta onko Kalliokoski ottanut mitään kantaa negarin ajankohtaan, joka oli kuin potku munille. ![]()

4 tykkäystä

Ei suoraan, mutta heinäkuun luvut on katsottu eilen ja ennusteet päivitetty.

Oheistuksen alalaidasta on sellainen tuntuma, että on vedetty varman päälle ettei jouduta antamaan uutta negaria.

Mielenkiintoinen tilanne Saksassa mm Cazoon vetäytymisen johdosta. En osaa sanoa kuinka iso toimia on ollut saksassa, mutta vähentyvä kipailu kuulostaa hyvältä.

8 tykkäystä

Nyt kun on osaria pureskellut aamupäivän ja katsellut molemman kieliset webcastit, niin enpä näe enää niin paljoa moitittavaa. Alla ajatuksia:

- Markkinaosuutta kasvatettiin vaikeassa markkinassa kaikissa maissa

- Negarin ajankohta oli looginen heinäkuun lukujen jälkeen. H1:n oikaistu ebit ei ollut “vasta” kuin 2,2 miljoona euroa jäljessä

- Varastoa muokattu, mutta siinä riittää vielä työtä tulevaisuudessakin (vastatuulta tulokseen)

- Integroidut palvelut etenivät hyvin

- Markkina on vaikea ja poukkoileva. Kyse ei ole niinkään käyttövoimasta vaan kulutuksesta.

- Saksaan lienee tulossa uusi myymälä lähitulevaisuudessa

- Johto on luottavainen oman ostotoiminnan suhteen (Ostaminen mielestäni tärkein osa-alue tässä bisneksessä)

- H2:lla tuskin yhtiö suorittaa mitenkään kovin hyvin, mutta en näe miksei Kamux palaisi parempaan kannattavuuteen taas ensi vuonna. Mielestäni kannattavuutta painaa tänä vuonna kysynnän äkillinen muutos, mihin Kamux ei voinut tekemisillään vaikuttaa, eikä nopeasti vastata. Kyseessä ei pitäisi olla krooninen heikko kannattavuus.

68 tykkäystä

Eikös Kalliokoski kommentoinut kysymykseen dieseleistä siihen suuntaan, että diesel itsessään ei käyttövoimana ole ongelma vaihtoautokannassa vaan suurikulutuksisuus (käyttövoimasta riippumatta).

4 tykkäystä

Postaan tähän Vernerin viestin toisesta ketjusta toukokuulta, joka tiivistää mielestäni hyvin Kamuxin sijoituscasen muutoksen. Jos vielä jokin aika sitten Kamux nähtiin kannattavana kasvana, jolla sekä tulos että liikevaihto kasvaa, niin nyt tuo “linkki” on rikki.

Tähän voitaneen nyt lisätä, että jatkui myös Q2:lla ja myös H2:lla. Mutta voi se tulos/kannattavuus toki taittua takaisin ylöskin, en sitä kiistä. Pointtini enemmän on se, että monen mielessä sijoitustarina/case on nyt hyvin erilainen kuin mitä se oli vielä vaikka vuosi sitten.

11 tykkäystä

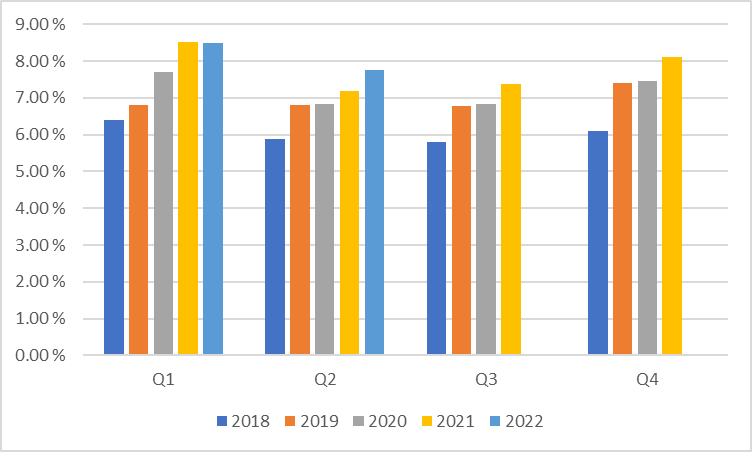

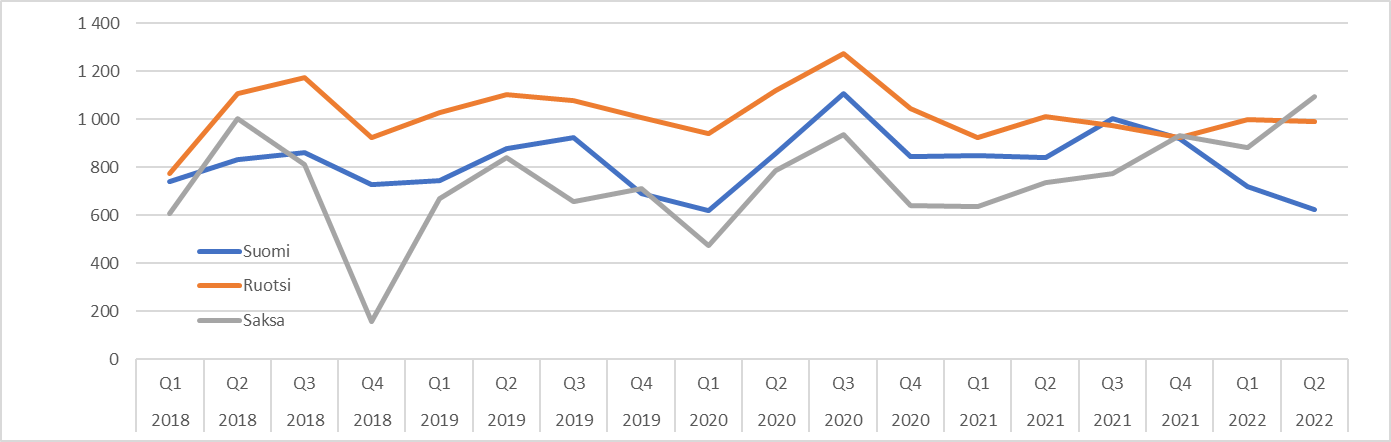

Kvarttaalikatsauksen aika:

Myynti:

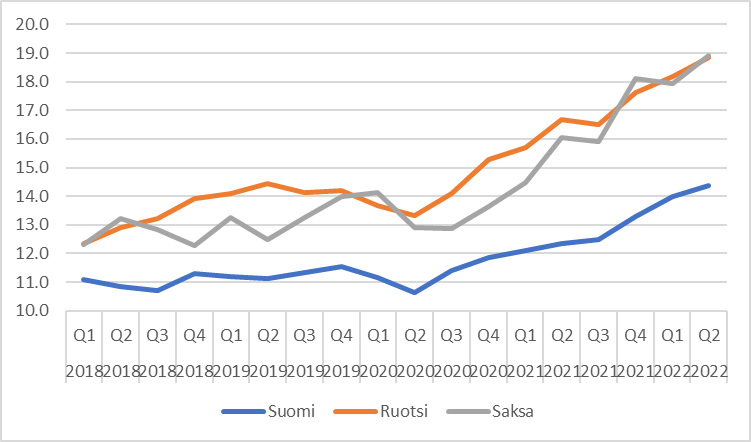

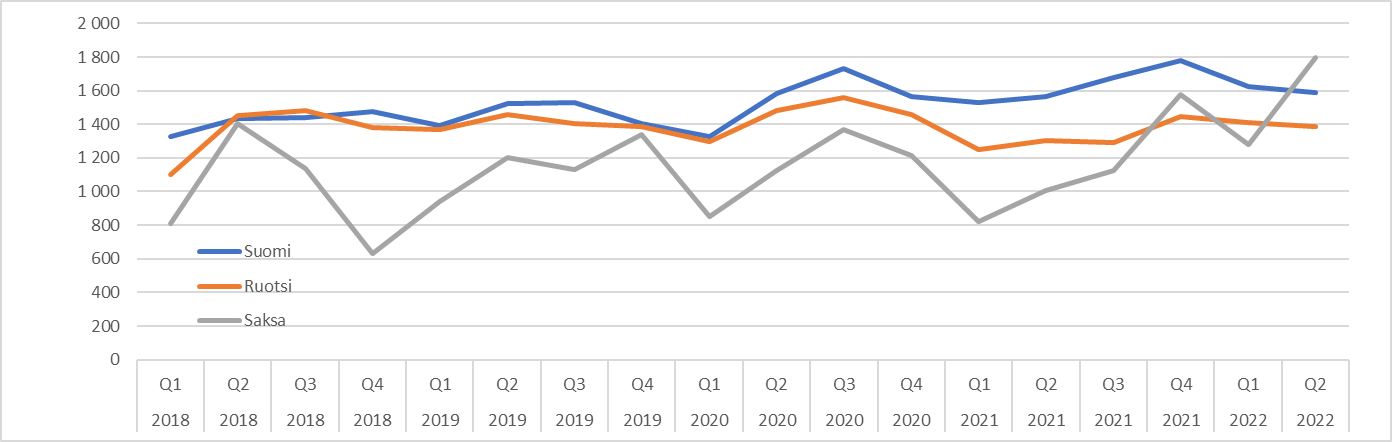

Yleisesti myytyjen autojen määrä oli vähän alakanttiin omista toiveista, mutta kuitenkin tähän markkinaan kelpo suoritus. Y/Y markkinaosuuksia saatiin kaikilla markkinoilla ja rullaava 4Q markkinaosuus nousee tasaisen nätisti:

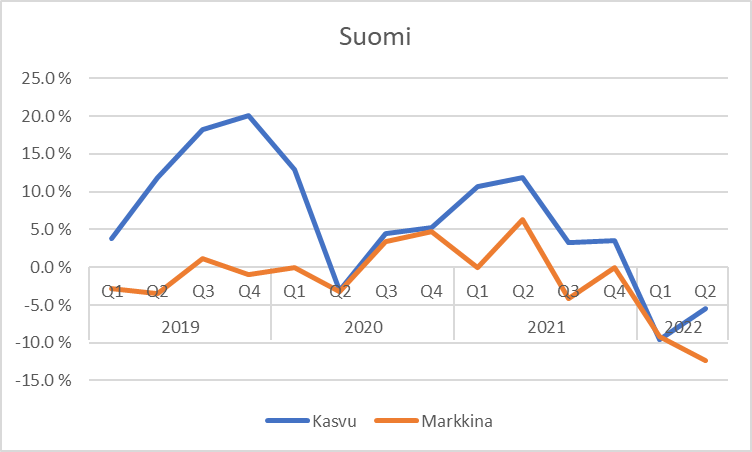

Suomi: Suomessa etenkin markkinaosuuden Y/Y kasvu oli hieno juttu pehmeän Q1 jälkeen. Suomi ei kasva kovaa, mutta kasvattaa markkinaosuuksia kuitenkin.

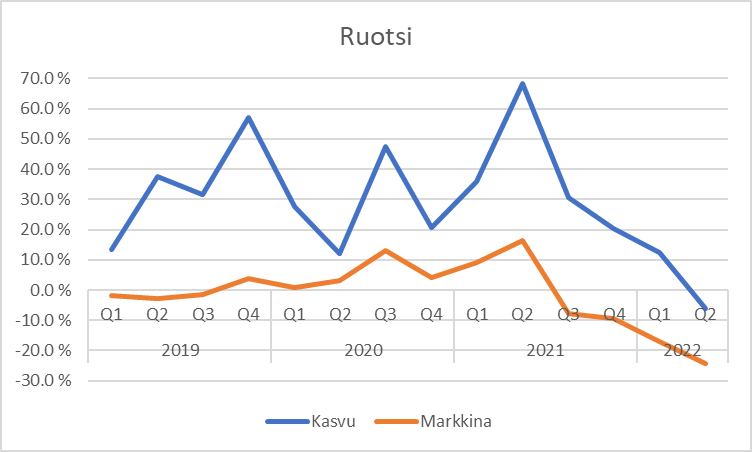

Ruotsi: 4Q rolling nousee vielä hyvin, mutta tahti vähän hyytynyt. Loppuvuodelle on uusia avauksia, joten oletettavaa, että tämäkin nousee lisää.

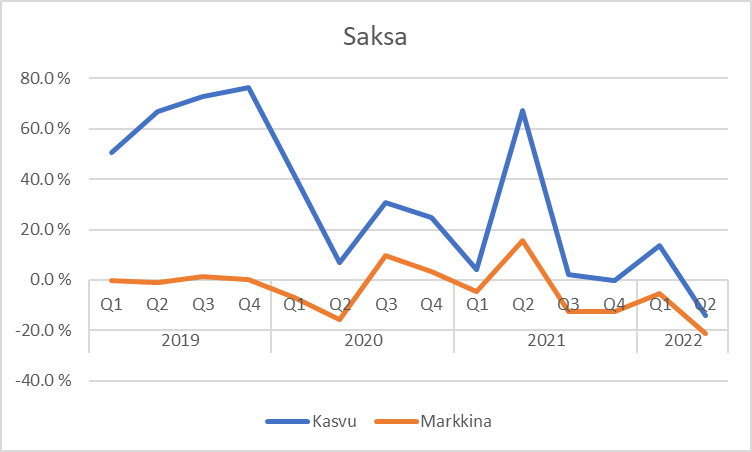

Saksa: ATH markkinaosuus. Uusista avauksista vihjailtu viimein.

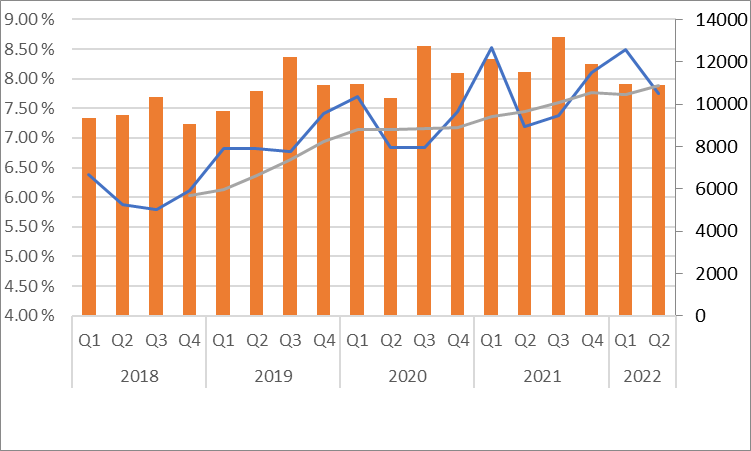

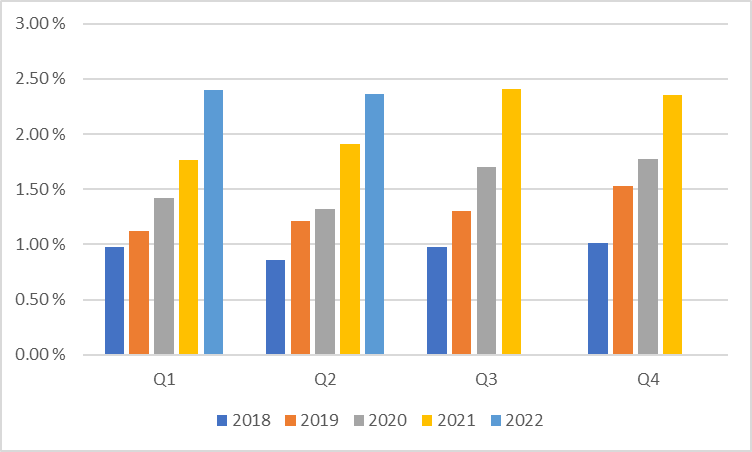

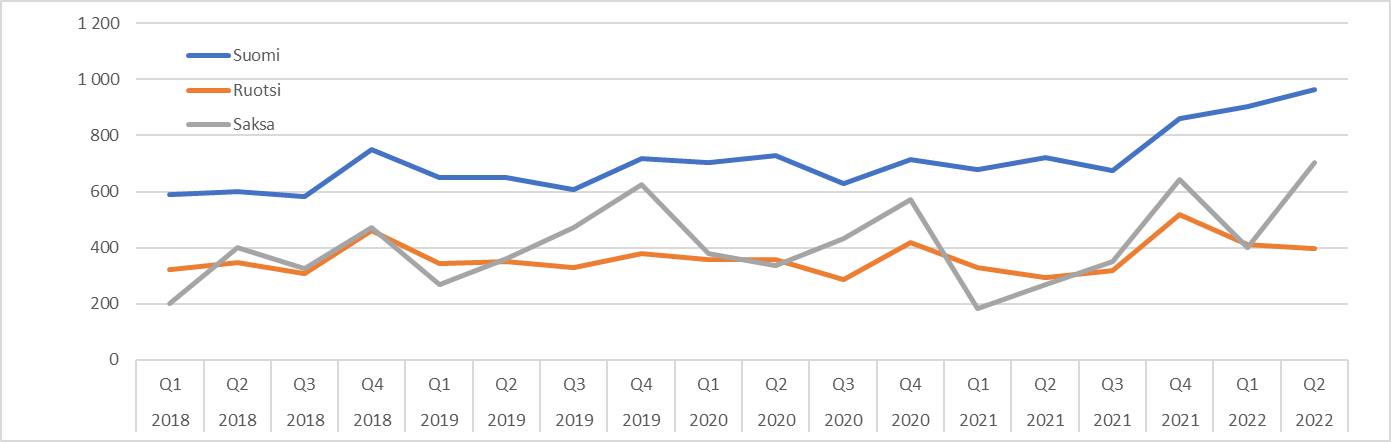

Lisäksi markkinaosuudet erilailla ilmaistuna:

Myytyjen autojen määrät: Kasvu vs Markkina:

Kun sininen viiva on ylempänä Kamux voittaa markkinaa

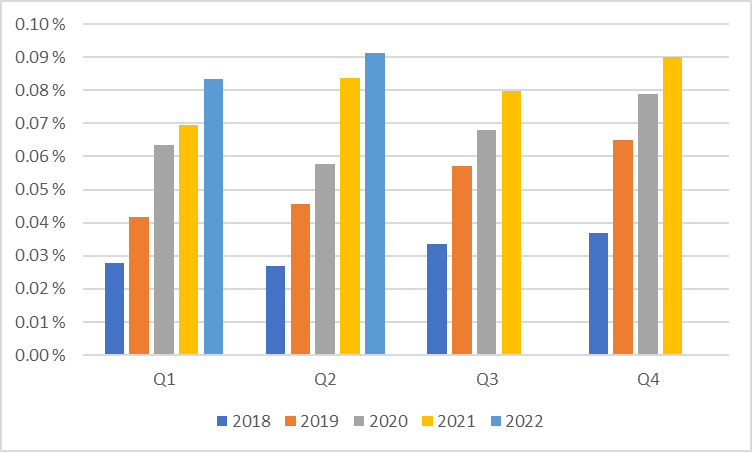

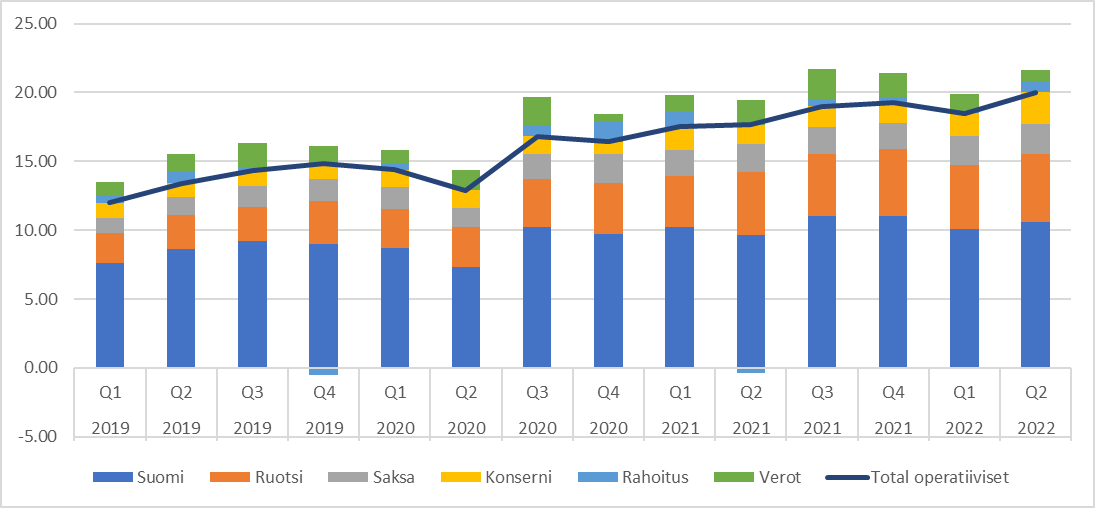

Liikevaihto per myyty auto: Tämä edelleen kasvussaja tukee liikevaihdon € kasvua ja osittain haittaa kannattavuus prosentteja.

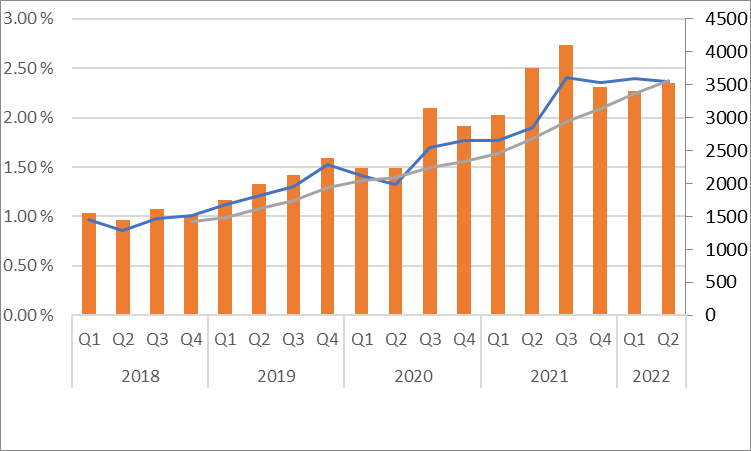

Kannattavuus

bruttokate per myyty auto - Suomi vähän pehmeä - Saksa todella kova

Rautakate per myyty auto: Suomi hyvin heikko - Saksa todella kova

Integroidut palvelut per myyty auto: Raportin highlight! - Tämä osio toimii juuri nyt.

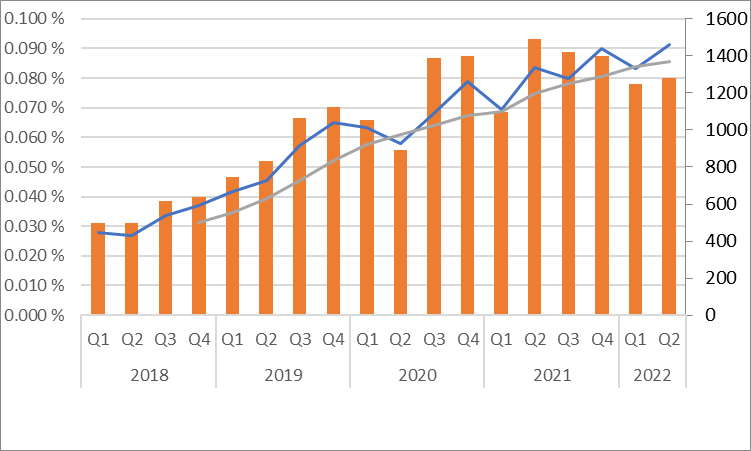

Kustannukset:

Konsernikulut kasvussa*. Kulut kasvoivat suhteessa yli myynnin → Valuua alariville

*webcastissa selitetty että IT panostuksia tehdään enemmän omana työnä vähemmän investointina. Investoinnit laskivat selvästi. Pienentää huolia kuluerästä.

Opex / liikevaihto: Viime aikainen kehitys sakkaa johtuen matalasta myynnistä

Henkilöstökulut per myyty auto ovat trendanneet ylös samalla kun myydyt autot per henkilö laskeneet → Trendit huonot

Ajatukset:

- Markkina - Vastatuuli on kova. Pitkäjänteinen sijoittaja malttaa istua yli näiden kolhujen. Tämä voi jatkua pidempäänkin ja Kamuxia voidaan kyllä dumpata armottomasti.

- Kasvu: Markkinan voittaminen jatkuu hyvin. Suomen osalta huoli pieneni. Ruotsissa ja Saksassa olisi kiva nähdä vähän parempaa kasvua casen pitkän juoksun kannalta, sillä kasvupotentiaali on niissä markkinoissa.

- Integroidut palvelut: Näiden osalta näyttää nyt hyvälle. Tykkään.

- Myyntikatteet per myyty auto - nämä on ihan hyvässä tahdissa.

- Suomen rautakate - tämä indikoi seisovien dieseleiden ja kovan kilpailun ongelmaa - kuitenkin integroidut palvelut paikkaa hienosti. Diesel-tilanne & markkinan normalisoituminen auttaisi kovin.

- Kannattavuus: myynnin kasvu auttaisi skaalautumisessa. Kulutaso & tehokkuus vähän huolettaa.

Case on kieltämättä ottanut takapakkia vuoden takaisesta. Olen Kamux-bullerona saanut aika pahaa tukkapöllöä. On kyllä tullut hyvää opetusta siitä kuinka ongelmat tuppaavat kasaantua ja jatkua, kun niitä ilmenee. Markkina myös opettaa armottomuudestaan.

En kuitenkaan pidä pitkää peliä katsovalle nykyhintaa perusteltuna. Uskon edelleen 5 vuoden päästä 2Mrd / 3% ebit on realistinen. → Ebit 60M vs nykyinen markkina-arvo 260M. Mahdollinen kiitorata on pitkä eikä tuo ole päätepiste, kunhan vain homma toimii.

Edit. Tuli juuri mieleen viime kesän pohdintani, kun itsekseni mietin: “Joskus vielä naurattaa, että kaikki olivat sitä mieltä, että käytettyjen autojen kauppiaasta kannattaa maksaa lähes PE30.”

Enpä kuitenkaan keventänyt kuin maltillisesti ja into oli kova kauhoa lisää turhan aikaisin.

155 tykkäystä

Voisiko ketjun otsikon korjata asiallisempaan muotoon? Vitsi oli hauska, mutta ei vastaa (kuin osittain) todellisuutta. ![]()

25 tykkäystä

Aikaisempi “Ei voi pelkästään moittia” ei ehkä tällä hetkellä ole niin osuva, mutta liittyi yhtiöön, sillä oli suora lainaus yhtiön johdolta. Muunnokset siitä eivät ehkä sovi enää otsikoksi. Otsikon voisi muuttaa liiketoimintaa kuvaavaksi.

Sopisiko jotain tavoitteisiin liittyvää tyyliin

“Kamux - Kohti Euroopan ykköstä käytettyjen autojen markkinalla?” ja kysymysmerkki perään tämän hetkisen tilanteen johdosta

12 tykkäystä

Mielestäni tämä kuvaa markkinan heikkoutta ja tähän oikea vastaus liikkeenjohdolta olisi nettorekrytointien pienentäminen kunnes markkina taas vetää. Uusia nettorekryjä ainoastaan liikkeiden avaamisen yhteydessä.

Lähiajan riskit:

“Kamux tarjoaa asiakkailleen kolmansien osapuolien rahoitustuotteita, jotka ovat Kamuxin tuloksentekokyvyn kannalta merkittäviä. Mahdolliset voimakkaat muutokset rahoituslaitosten luotonannossa, asiakkaille tarjottavassa korkotasossa tai yksittäisen rahoituslaitoksen taloudellisessa tilanteessa voivat vaikuttaa rahoitustuotteiden tarjontaan ja kilpailukykyyn markkinoilla.”

Suomi on menossa kohti taantumaa. Maksuhäiriömerkintät ja luottotappiot kasvavat tälläisessa ympäristössä. Se saa rahoitusyhtiöt kiristämään luottopolitiikkaansa. Yhä harvempi saa myöteisen luottopäätöksen. Luottoriskiä työnnetään vastapuolelle. Rahan hinta nousee! Autokaupalle ei jää oheispalveluista viivan alle niin aiemmin.

Inflaatio pakottaa nostamaan EKP:n korkojaan, mikä heijastuu euriboreihin.

2 tykkäystä

Pystyisitkö vielä kysyä @Thomas_Westerholm Kamuxin äijiltä siitä Saksassa menetetystä 3,9Me, mikä liittyy toimittamatta jääneisiin autoihin ? Onko raha good bye? vai onko tapaus kesken. Vaikenevat kuin muuri…

8 tykkäystä

Mikäli oikeuskäsittely tai vastaava käynnissä niin ei näistä yleensä silloin hirveästi hiiskuta

2 tykkäystä

Tuo raha on lähtökohtaisesti mennyttä kalua, kunnes ehkä tulee tiedote että jotain on saatu takaisin, jos ihme tapahtuu. En pidättäisi hengitystä.

2 tykkäystä

Jotenkin tuntui, että on pakko kirjoittaa häpeilemätön kehujen kokoelma Kamuxista Q2:n tietojen jälkeen.

-

Markkinaosuuksien saaminen ja liikevaihdon kasvu muutoin laskevassa automyynnin markkinassa on iso positiivien ajuri Kamuxilla nyt ja pitkälle aikajaksolle. Markkina sukeltaa 20,9 %, mutta Kamux lisää liikevaihtoaan 7,9 % - pakko tässä on kehua, että hyvin tehty Kamux!

-

Pääoman tuotto parantui ja yhtiö tekee positiivista tulosta erittäin vaikeassa markkinassa - osoitus yhtiön toimintamallin vahvuudesta.

-

Kasvuinvestoinit jatkuvat ja kuormittavat taloutta, mikä kuormitus ei pitäisi olla sijoittajille mikään yllätys.

-

Kuluttajien luotamuksen romahtaminen ei ole yhtiön itsensä syytä, ja sekin luottamus palautunee vähitellen.

-

Poikkeuksellinen epävarmuus on vaikuttanut ennusteen varsin laveaan haarukkaan varsinkin alalaidassa.

-

Tavallaan ymmärrän, että markkina hermoilee ja kurssi laski tänään, mutta itse yhtiön suorittaminen on hyvä, ellei jopa parempi, huomioiden erittäin hankala markkintilanne ja kasvuponnistelut.

-

Kamux toimii ja kannattaa, kasvaa, myös poikkeuksellisten markkinatilanteiden vallitessa - tie “euroopan ykköseksi” on auki ja aukaistu.

73 tykkäystä

Kun tätä tulosta on nyt ehtinyt sulatella, niin mielestäni tilanne ei ole huolestuttava. Oikeastaan se on varsin hyvä. Oma sijoitushorisontti on useita vuosia, joten yksittäisillä kvartaaleilla ei ole juurikaan merkitystä.

Mielestäni oleellista on että Kamux pystyy kasvattamaan markkinaosuutta vaikeassa markkinaympäristössä. Pitkän juoksun hyvä ROE tarkoittaa että liiketoiminnassa on järkeä. Kamux on tehnyt viime vuosina kovaa kasvua ja kasvu maksaa. Harvalla yrityksellä jokainen kasvuinvestointi menee sataprosenttisen nappiin. Kaikki haluaa nähdä hyvin skaalautuvaa kannattavaa kasvua, mutta tosielämässä asiat harvoin menevät näin lineaarisesti.

Oikeastaan on jopa hyvä jos pörssiyrityksellä menee kasvupanostukset toisinaan vihkoon. Silloin se kertoo että yrityksellä on rohkeutta kasvaa ja siihen kuuluuvat virheet. Kun mennään äärimmäiseen kulukuriin ja optimointiin, niin luovuus tuppaa kuolemaan samalla ja parhaat visionäärit nostaa siinä vaiheessa kytkintä. Uskon että Kamuxillakin tulee jossain vaiheessa vastaan tilanne missä uudelleen järjestelyjä pitää tehdä, mutta mielestäni sen aika ei ole vielä. Niin kauan kun Kamux kasvaa markkinaa nopeammin ja viivan alle jää plus merkkinen tulos, olen tyytyväinen osakkeenomistaja.

On toki mahdollista että Kamuxista tulee uusi Lehto Group, mutta toistaiseksi luottoa löytyy vielä putiikkiin ja päätin tuplata positioni kun halvalla saa ![]()

26 tykkäystä

Markkinareaktion perusteella tosiaan näyttää siltä, että oletus on nyt tämän muutoksen kannattavuudessa olevan pysyvä.

Minun on vaikea ymmärtää miksi näin olisi: Kamux on strategiakseen ilmoittanut tarkoituksella pyrkivänsä voimakkaampaan kasvuun osin kannattavuuden kustannuksella. Tämä lisäksi nyt kannattavuutta rajoittaa poikkeukselliset olosuhteet autojen saatavuudessa ja käyttövoimavaihtoehtojen hintakehityksen epätietoisuudessa.

En siis ymmärrä miksi lähtökohtaisesti oletus olisi, että tapahtunut muutos kannattavuudessa johtuu jostain pysyvästä yhtiön sisäisestä ongelmasta, kun sille on helposti nimettävissä ulkoiset syyt. Lisäksi on olemassa näyttöä, että halutessaan Kamux pystyy voimakkaasti parantamaan kannattavuuttaan kasvuinvestointien kustannuksella, kuten nähtiin koronakeväänä kamuxin vetäydyttyä hetkellisesti defensiiviseen moodiin. Mikä on siis se todistusaineisto, joka puhuu sen puolesta että Kamux on menettänyt tämän kykynsä halutessaan tuottaa hyvää tulosta kasvun kustannuksella?

26 tykkäystä

2019 vuodesta itse ollut omistaja ja ymmärrän kyllä, että 20€:lla lappunsa ostaneita kyrsii.

Mielestäni on kuitenkin päivän selvää, että investoiminen ja liikkeiden avaus on oikea strategia. Tuloksen optimoinnin ja kasvun himmaamisen aika on sitten kun tilaa kasvulle ei enää ole, ei nyt kun fragmentoitunut ja perinteinen markkina on täydessä muutoksessa. Niin kauan kun Kamux valtaa markkinaa ja laajentuu, kannattavasti, niin kaikki menee kuten pitääkin. Toivoin jo muutama vuosi sitten, että kasvuun panostettaisiin ja ilahduin kun strategia uudistettiin. Toivon nytkin, että johto uskaltaa pitää visionsa kirkkaana mielessä ja sivuuttaa lyhyellä tähtäimellä mukana olevien tuskan parahdukset. Lisää vain kaasua ja uusia liikkeitä ![]()

Toki siitä olen samaa mieltä, että olisi kiva jos kaikki menisi tarkalleen kuten on tavoitteissa hahmoteltu, mutta ei asiat ole koskaan ihmiskunnan historiassa menneet näin.

25 tykkäystä