Jälkikäteen helppo olla viisas ja Kojamon anti olisi ollut herkkupala osallistua. Mikäs tässä olisi kyydissä matkailla yhdessä ay-liikkeen kanssa ja mukavat tuotot olisi saanut jo nauttia. Suurissa kaupungeissa vuokra-asumista suosiva asuntopolitiikka eikun voimistuu ja ajetaan täysin asuntorahoituksen päätrendiä vastaan Kojamon ollessa yksi suurimmista hyötyjistä. Tekivät muuten hauskan rekryn kun “Osta, Vuokraa, Vaurastu” Olli Turunen siirtyi investointiyksikön johtoon.

1 tykkäys

Ihan samalla tavalla Kojamo maksaa veronsa kuin muutkin yritykset.

Taitaa jokaisella listatulla yrityksellä olla osakkeenomistajia jotka eivät osingoistaan maksa veroja.

Maksaako muuten Eläkevakuuttaja varmat ja ilmariset veroja? Eläkesäätiöt on ainakin vapautettu.

3 tykkäystä

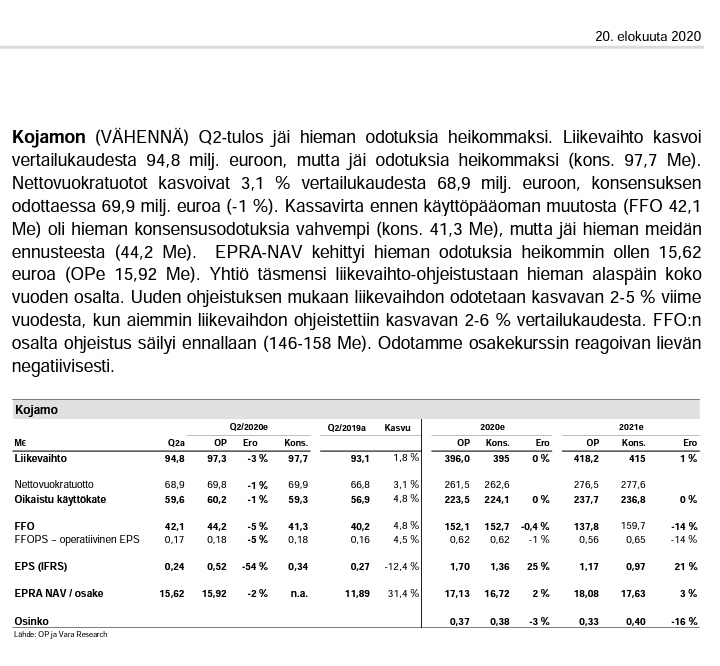

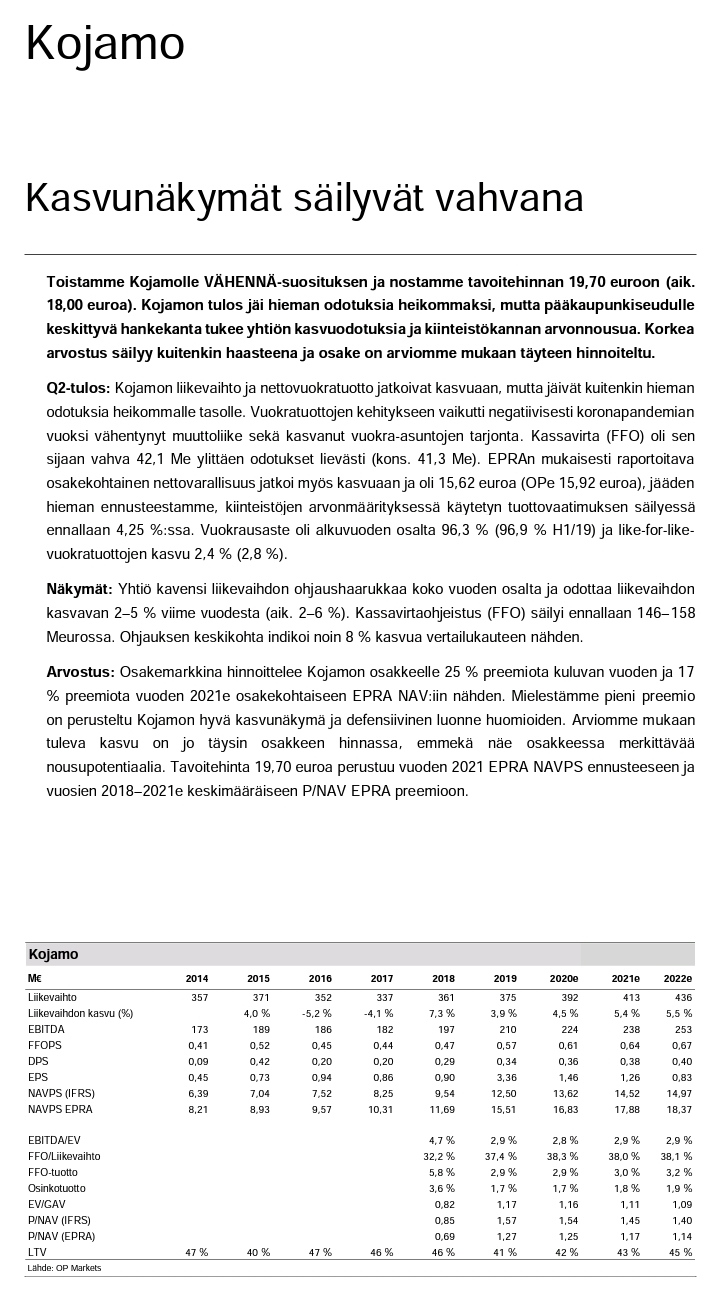

Tulosjulkistuksen mukaan pandemialla ei juurikaan vaikutuksia toimintaan:

- tulos kasvoi noin 5% ja liikevaihto noin 2%

- osakekohtainen tulos laski hieman (0,27 → 0,24)

- liikevaihdon odotetaan kasvavan koko vuonna 2-5%

Oma veikkaus reaktioista: Ei keuli mutta noussee lievästi

4 tykkäystä

OP:n aamukatsaus:

Liikevaihdon kasvuodotuksia tiputettiin prosentilla vuonna, jolloin oli koronakvartaali ja suurin osa yhtiöistä ei ole vieläkään antanut mitään ohjeistusta. Tämän annan anteeksi

On se vaan defensiivinen ja jokseenkin ennustetta tapaus. Jatkoon!

Lisäys: Tuloskommentti a la Markku Moilanen (OP)

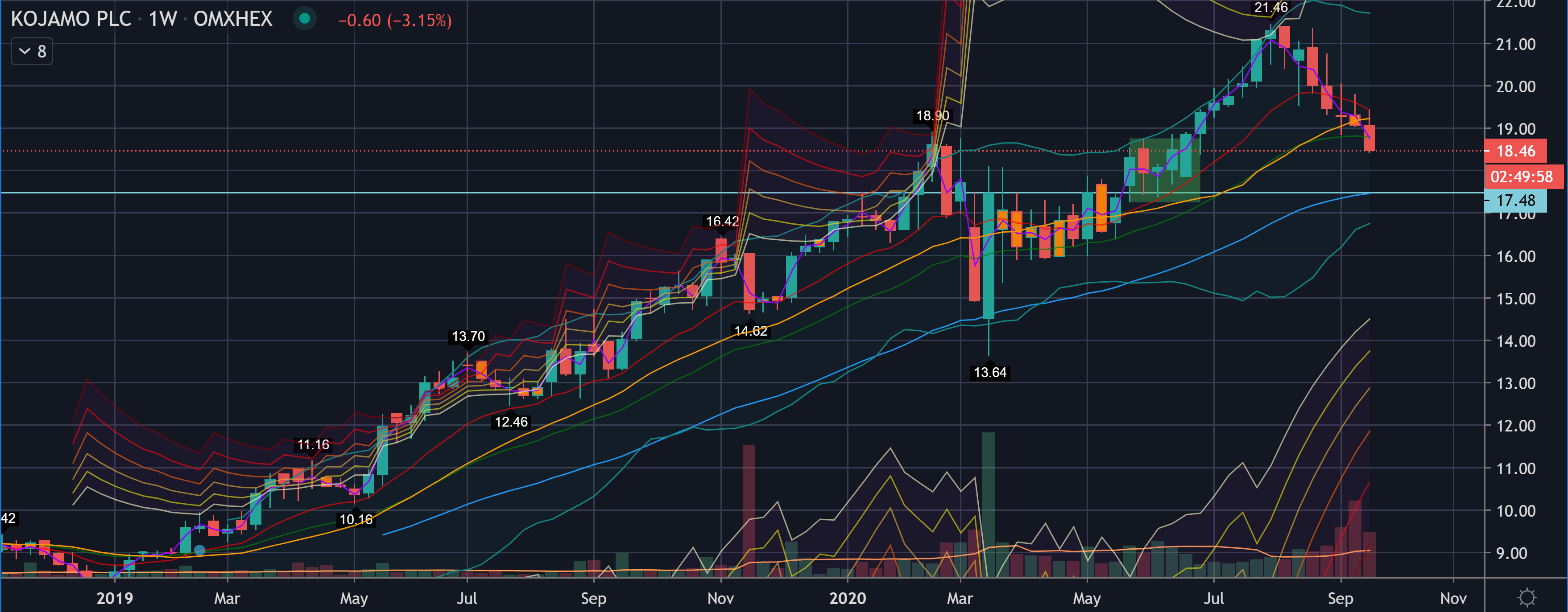

Ja kurssi laskee? En tajua, ei nyt luulisi olevan sellainen osake missä pikavoittojen treidaajat olisi kovin aktiivisia? Onko odotukset lähtenyt V-käyrän nousun vuoksi ihan lapasesta porukalla?

Voi toki olla että vielä rajallinen ymmärrykseni tässä rajoittaa. Joo, osakekohtainen tulos putosi hieman mutta silti.

Noin keskimäärin (sen enempää Kojamoa tuntematta) tällä osavuosikatsauskaudella odotuksista jäämiseen on reagoitu voimakkaan negatiivisesti ja vastaavasti tulosylityksiin vähän laimeasti.

Itse otin tänään elämäni ensimmäisen pienen avausposition Kojamoa juuri tämän takia. Mielestäni nämä tällaiset isojen blokkikauppojen tuomat dipit (vrt. eilinen Kamux) on hyviä ostopaikkoja, koska kurssi niiaa yleensä aina melko reilusti. Mielestäni dippiin ei yleensä ole mitään hyvää syytä, koska onhan se vain luontevaa, että kun iso blokki ostetaan niin siitä saa alennuksen, joka esim. tässä tapauksessa on viimeisen 50 päivän kurssiin n. -7-8%. Samalla on kuitenkin hyvä huomata, että tuota hintaa kovemmalla hinnalla osakkeella on käyty kauppaa vain viimeisen kahden kuukauden aikana, eli kauppahinta on itse asiassa mielestäni jopa yllättävän korkea.

5 tykkäystä

Siellä on nyt sekä Varma että Ilmarinen olleet myymässä. Ilmeisesti kyseessä on ollut blokkikauppa, mutta liputuksia ei ole vielä näkynyt. En ole missään nähnyt sen parempia syitä myynneille tai juuri muutakaan tietoa kaupoista.

https://www.rakennuslehti.fi/2020/09/myos-ilmarinen-myi-75-miljoonaa-kojamon-osaketta/

Vieläkö @Jesse_Kinnunen lukee näitä foorumeita ja uudessa työssään tai vapaa-aikana seurailee kiinteistösektoria? Olisiko joitain valistuneita arvauksia, mitä tapahtuu? Onko mahdollista, että ulkomaalaiset olisivat ostojen takana? Anyone?

Lisäys: ![]() Noloa lukea illalla OP:n aamukatsausta ja huomata, että vastaus olisi löytynyt sieltä jo ennen kuin pörssi aukesi

Noloa lukea illalla OP:n aamukatsausta ja huomata, että vastaus olisi löytynyt sieltä jo ennen kuin pörssi aukesi ![]()

1 tykkäys

Tuon artikkelin mukaan juurikin näin. Lainaus: ”Olemme juuri viettäneet pari päivää puhelimessa eurooppalaisten sijoittajien kanssa. Keskusteluiden perusteella sijoittajat arvostavat kovasti kykyämme investoida uusiin asuntoihin, mutta he pitävät myös uutta tarjontaa synnyttävästä suomalaisesta toimintaympäristöstä”, Nieminen markkinoi.

3 tykkäystä

Onkohan ammattiliitoilla ja suomalaisilla eläkefirmoilla ns. parempaa tietoa asumistukien roolista tulevissa sopeutustoimenpiteissä.

Mielestäni se on vain luontevaa, että kurssi dippaa hieman kun markkinoiden parasta tietoa omaavat tahot myyvät reilulla kädellä ulkomaille.

Onhan se varmaan monen osakesalkussa riskien hallinnan näkökulmasta liian suurella painolla.

1 tykkäys

Kun miettii Kojamon tuotto-odotusta, niin kovin kummoiselta ei näiltä tasoiltakaan vielä näytä. Osinkotuottokin on edelleen alle 2%. Ajatellen kuinka paljon monia todella laadukkaita jenkki REIT firmoja on lyöty, niin Kojamo nauttii nykyisessä markkinassa melko kovaa arvostusta. Perustuuko tämä arvostus sitten kotimaan asumistukiin, ja sitä kautta firmalle sallitaan tällainen bondeihin verrattavissa oleva osinkotuotto?

1 tykkäys

Lasku jatkuu. Jotenkin sitä vain noviisina taas ajatteli että jos ulkomaiset sijoitusyhtiöt tähän rahaa laittaa pääomistajan myydessä niin ei se nyt ihan tuhoon tuomittu lappu ole ja itsekin lisäilin vielä 19,2 kohdilla. Mutta kyllä vaan alkaa itsellä stop/lossit kolkuttelemaan, ensimmäiset ostot sattui osumaan ihan huipuille. “osta nouseviin kursseihin”. Prkl.

En heittäisi vielä kirvestä kaivoon, teknisesti näyttää siltä, että kohta voisi käänne tulla. MA200-taso tulee vastaan tuossa vähän 18€:n päällä ja osake alkaa olemaan jo tosi reilusti ylimyyty. Itse ainakin tarkkailen ennemminkin kohta ostopaikkoja.

7 tykkäystä

Osinko saisi nykyisillä kertoimilla nousta päälle 4% ennen kuin edes harkitsen ostamista. Mieluusti haluaisin itsekin tienata ay-liikkeen ahneudella, mutta onhan tuo Kojamon jakama osinko täysi vitsi.

2 tykkäystä

Riippuu. Ei se vitsi ole, jos voitto käytetään investointeihin.

Tällä logiikalla aika monen pörssiyhtiön osinko on täysi vitsi.

Kojamoa oli itelläni pitkän aikaa mm. Helmikuun dipin yli. Myin ne Syyskuun alussa 20.10 hintaan, 20-30% voitolla, kun näytti, että siihen jäi tai alkaa laskea.

Jollain hinnalla saatan ostaa takaisin, mutta en varmaan vielä 18:lla.

Nousuvaraa on sen verran niukalti. En näe sitä pysyvästi yli 20 lappuna.

Tuottoa on vaikea parantaa, kun uusien vuokra-asuntojen tarjonta Kojamon alueella on kasvanut ja toisaalta vuokralaisten maksukyky juurikaan ei.

Valtion kannalta tulee varmaan ennen pitkää paineita alkaa padota asumistukimenojen kasvua tai ainakin pitäisi tulla. Toisaalta vuokra-asumisen osuus kaupungeissa on yleistynyt viime vuosina.

Nyt tulee vähän mutulla. Nyt kurssi on aika tarkkaa 1,2 x NAV, eli aika linjassa ulkomaalaisiin verrokkeihin. Mielestäni 18-19 euroa on “oikea hinta” tälle lapulle. Tuotto-odotus on mielestäni muuta pörssiä alhaisempi ja perustellusti, koska tulevia tuottoja on helpompi ennustaa.