Hieman showcasena mihin tämä ketju liittyy niille jotka eivät aloitusta jaksa lukea, vaan tuijottelevat mielummin kuvia tulen antamaan kahdet esimerkit. Ensimmäinen esimerkki liittyy portfolioihin. Portfolioissa on tärkeää, että sijoitukset on hajautettu hyvin sekä volatiliteetti osakekohtaisesti on omalla riskitasolla siedettävällä tasolla. Tulosta (+/-), kurssikehitystä, keskiarvoa sekä volatiliteettia avuksi käyttämällä osakkeita voidaan vertailla keskenään teknisestä näkökulmasta.

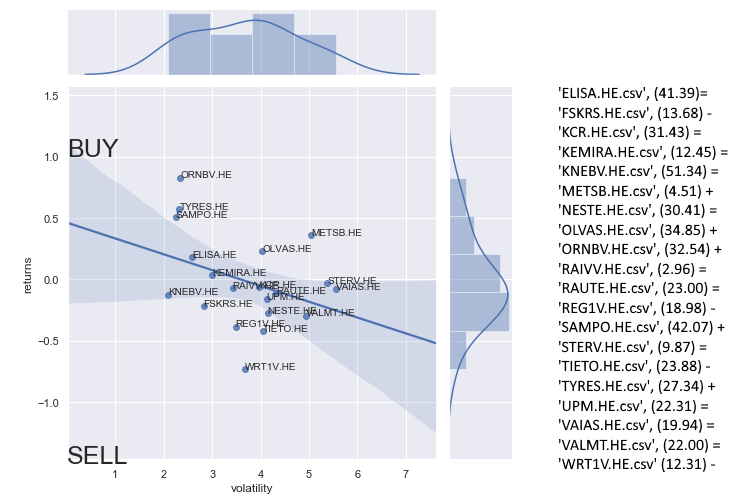

Esimerkkiin nappasin kourallisen suomalaisia yrityksiä, pörssinimet kuvissa:

Ilmeisesti Orion, Kone, Renkaat, Sampo, Elisa yms. ovat alhaisen volan osakkeita, kun puolestaan Vaisala, Valmet, Metsä Board yms ovat vertailuryhmän korkeavolaisempia yksilöitä. Tuottoihin yhteen suuntaan ja volaan toiseen suuntaan suhteutettuna ja jakajalla eriteltynä kone antaa siis ylläolevat suositukset. Data on viisivuotista.

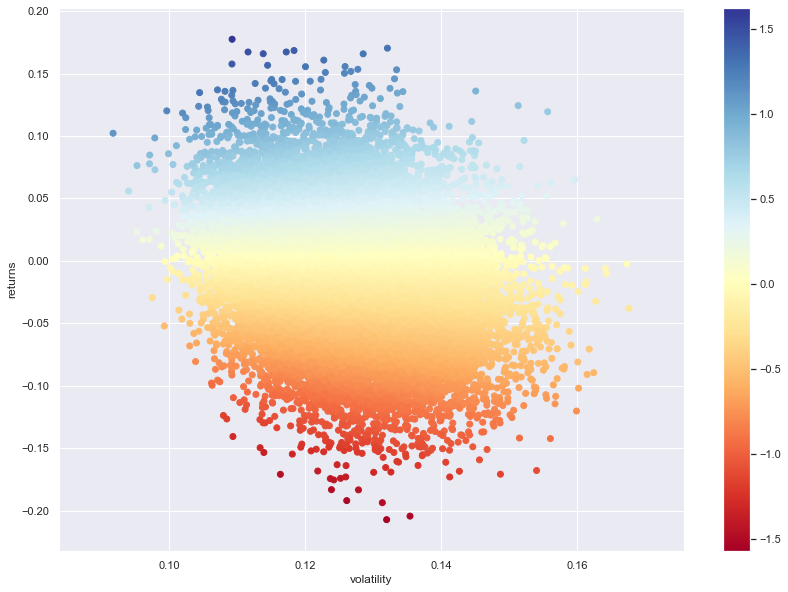

Mikäli ei olisi ostoksilla, vaan haluaisi tehdä riskikartoituksen omasta portfoliostaan (esimerkin kaikki osakkeet yhteensä), niin sen voisi samalla datalla visualisoida seuraavasti:

Hajautus on siis suhteellisen monipuolisesti toteutettu.

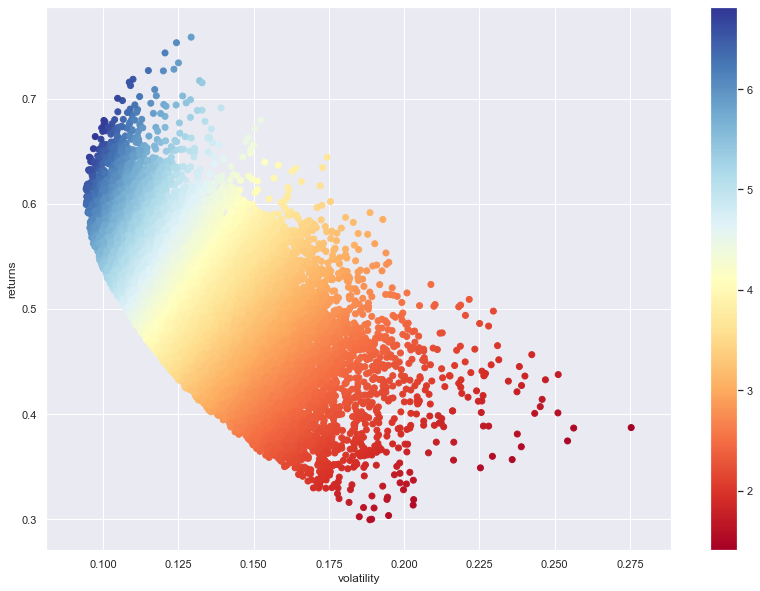

Jos sen sijan olisi ostoksilla ja keskittyisi hypoteettisesti “Osta”-alueen yrityksiin, niin riskikartoitus näyttäisi tältä:

Postailen illemmalla vielä yhden esimerkin osakekohtaisesta analyysistä käyttäen ketjun introviestin menetelmiä avuksi demonstroidakseni kuinka saada laaja tekninen katsaus osakkeeseen.