Taktiikkani

-

- Myyn heti

-

- Pitkään holdiin

0 voters

0 voters

Niissä ehdoissa sanottiin, että osakkeita saa merkintämäärien suhteessa eli jos anti tosi suosittu, niin kaikki saavat 15 osaketta + 4 prosenttia tämän ylimenevästä merkintämäärästä.

Mitä teidän bisnesvainu sanoo siitä, että lähteekö Intera keventämään omistustaan vielä listautumisen jälkeen?

Pieni kevennys annin loppumetreille:

Avatkaa oheisen linkin video ja laittakaa toistonopeudeksi 0,5x niin tulee aito raksatunnelma!

Interan kaltainen suljettuja rahastoja hallinnoiva pääomasijoittaja myy aina osakkeensa jossain vaiheessa annin jälkeen. Vaikeampaa on sanoa, kauanko siihen menee.

Kreate Group Oyj:n (" Kreate “) listautumisanti yksityishenkilöille ja yhteisöille Suomessa (” Yleisöanti “) sekä Kreaten ja sen täysin omistamien tytäryhtiöiden työntekijöille sekä Kreaten johtoryhmän ja hallituksen jäsenille Suomessa (” Henkilöstöanti ") on ylimerkitty. Kreaten hallitus ja päämyyjä Intera Fund II Ky ovat päättäneet Yleisöannin merkintäajan keskeyttämisestä ja Kreaten hallitus on päättänyt Henkilöstöannin merkintäajan keskeyttämisestä listautumisannin ehtojen mukaisesti tänään 15.2.2021 klo 16:00. Instituutioanti jatkuu listautumisannin ehtojen mukaisesti.

Olen yllättynyt tästä odottamattomasta uutisesta…

Instikkapuolikin ylimerkitty, muttei sitä voi keskeyttää.

Mitäs tämä ylimerkintä käytännössä menee? Nimimerkillä nordnetissä en näe enää omaa merkintääni missään. Tarkoittaako tämä jo että jäin ilman vai selviääkö se perjantaina sillä, että ilmestyykö Kreatea salkkuun vaiko ei?

Millä perusteella näin?

Voi olla että olen väärässä, fiksummat korjatkoon.

Merkkasin 250 osaketta ja kun anti ylimerkittiin niin saan vähemmän kuin halusin, luultavasti jonkun 38 osaketta. Se miten tämä menee ja mikä määrää montako saan niin siitä ei ole aavistustakaan.

Instutuutio ja yleisöanti oli molemmat mahdollista keskeyttää tänään klo 16:00. Ilmeisesti sitten instikoilta halutaan lisää merkintöjä, kun tuota ei keskeutetty. Voi jatkua instituutiopuoli 18.2. saakka tai sitten sulkeutua “milloin vain” kun 15.2. klo 16:00 aikaisintaan hetki on nyt ylitetty.

Siellä on varmaan tiedossa joitain luvattuja merkintojä, joita ei ole vielä tehty, kun annin oletettiin jatkuvan vielä pidempään. Odottavat niitä. Toki tässä annissa piensijoittajat eivät päässeet tekemään instikkamerkintöjä, joten sen puolen ylimerkintä on selvästi pienempi ja sieltä varmaan siirretään osakkeita yleisöantiin jonkin verran.

Interan tavoitteena on kohteiden strategisen aseman selkeä vahvistaminen, joka tapahtuu usein kansainvälistymisen kautta. Mm. Interan viitan alla Silmäasema laajensi yrityskaupalla toimintaansa uudelle markkina-alueelle Viroon.

Tosin Kreaten pörssiverrokki Consti on pitänyt jalkansa tukevasti täällä härmälässä.

Näkisin, että Interalla on vielä mahdollisuus kasvattaa kohteen arvoa, kun ottaa huomioon, että Kreaten tarina on vielä suhteellisen tuore, 5 vuotta. Intera sijoituksien elinkaari on 7-8 vuotta. Ajallisen vertailukohtana voidaan pitää esimerkiksi Kamuxia, jota Intera kehitti ja kansainvälisti 9 vuotta ennen lopullista irtautumista. Varmasti maantieteellinen laajentumisesta on tehty skenaarioita, mutta niiden realisoituminen vaatii tähtien oikeata asentoa ja sopivien yrityksien omistajien halukkuutta myydä sopivan huokoiseen hintaan silmäteränsä. Liiketoimintasuunnitelmassa on todnäk kotimaisia ja ruotsalaisia M&A targetteja, joiden scouttaus ja integrointi on Interan leipätyötä. En usko, että ihan heti Intera on pudottamassa kaasulta jalkaa. Jotain peliliikkeitä varmasti vielä nähdään ennen kuin Intera siirtyy pelimerkkiensä kanssa uuteen pöytään.

Mutta mikä oli lähde sille, että on ylimerkitty vai oliko vain omaa spekulointia?

Ei siellä instikkapuolella paljon niitä osakkeita ole tarjolla, kun ankkurit vievät enemmistön. Spekuloin siis sillä, että on ylimerkitty, muttei kymmenkertaisesti. Viime vuoden anneissa instikkapuoli oli usein noin 5x ylimerkitty, jos siihen osallistumista ei ollut rajattu. 2x ylimerkintä ei varmaan vielä triggaa sulkemista etuajassa.

Instikkapuolessa ikävä puoli on private placement-järjestely, osakkeita jaetaan pärstäkertoimen perusteella. Toinen merkinnyt saattaa saada kaikki, toinen 0%

Sepä, siihen vähän viittasin tuolla, että odottavat jotain tahoa, jolle halutaan antaa niitä osakkeita.

No niin, yliopistolta palattu ja nyt ois sitten aika selittää tätä Kreaten casea.

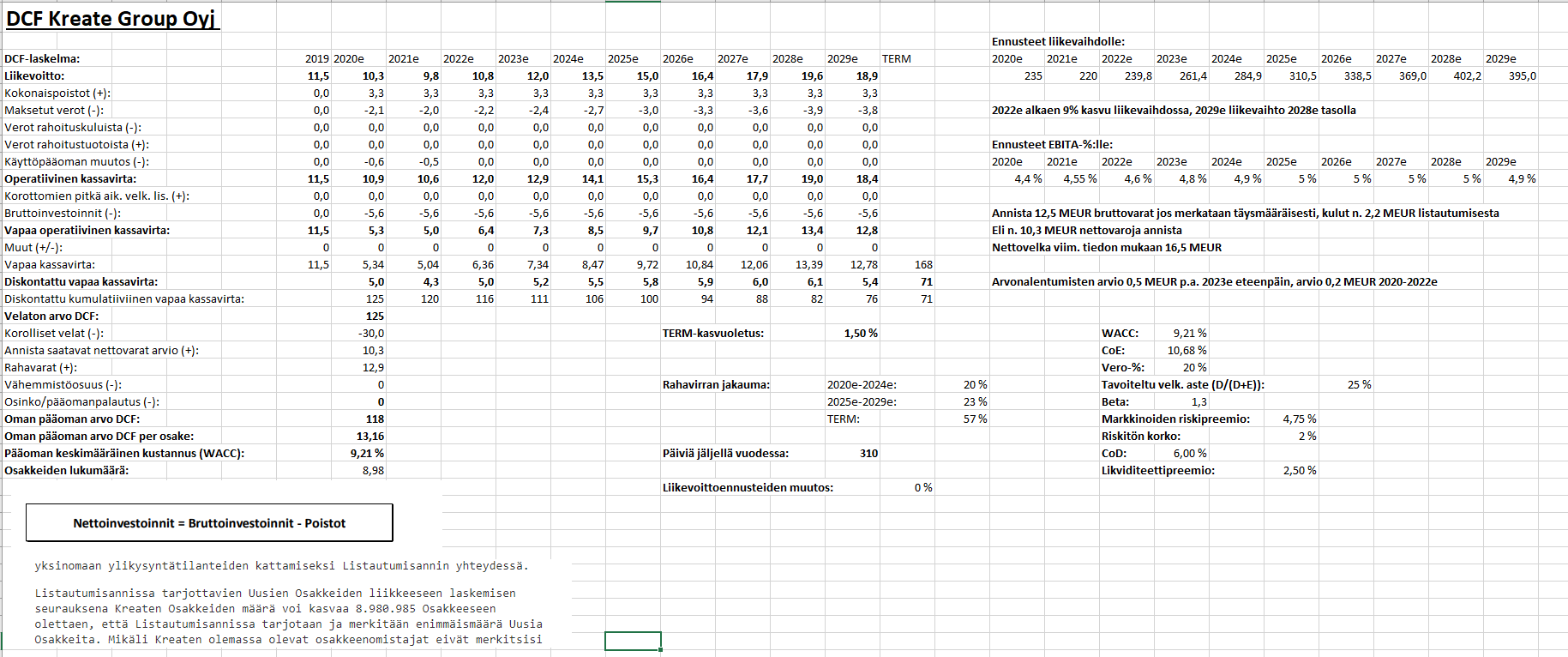

Ekana kun näin päällisin päin valuaatiota, niin tuli kyllä mieleen, että eihän tää voi olla todellista. Onko mun laskuissa jotain pielessä, onko täällä jotain mitä en näe? Mutta viime viikon pitkän tutkimisen jälkeen tulin siihen tulokseen, että aika pirun hyvältä tää lopulta vaikuttaa. Ennen kuin alan selittää tarkemmin, niin isot kiitokset muun muassa @keisarijokinen avusta DCF:n pyörittelyn ja sparraamisen kanssa, oli todella hyvä, että oli joku muukin tätä perkaamassa läpi mun kanssa!

Mutta ekana ehkä mennään perinteisempiin kertoimiin.

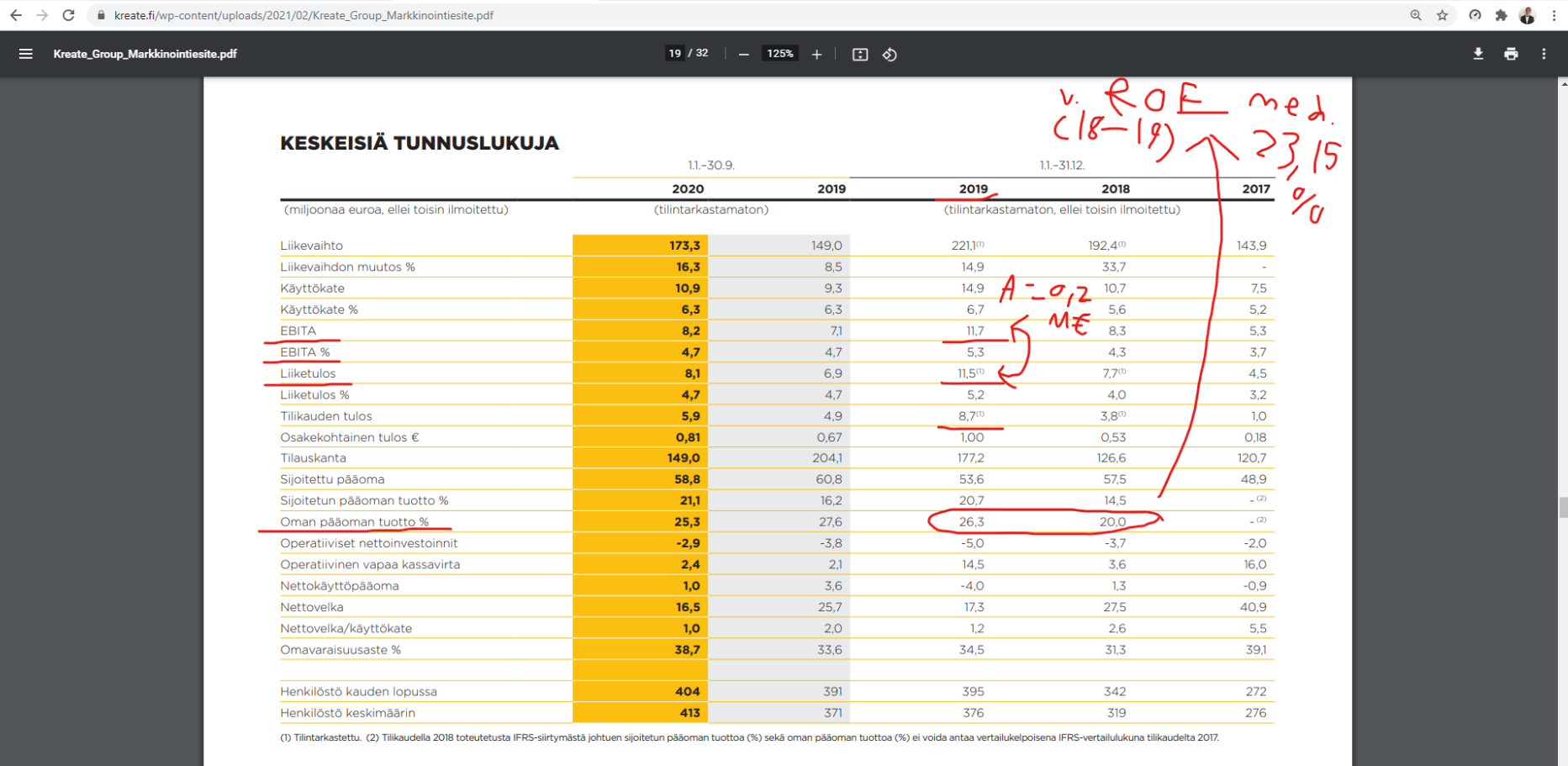

Noh, tutkitaan sitte vähän pintaa syvemmälle tästä P/E:stä, ROE:sta ja liikevaihdon kasvusta.

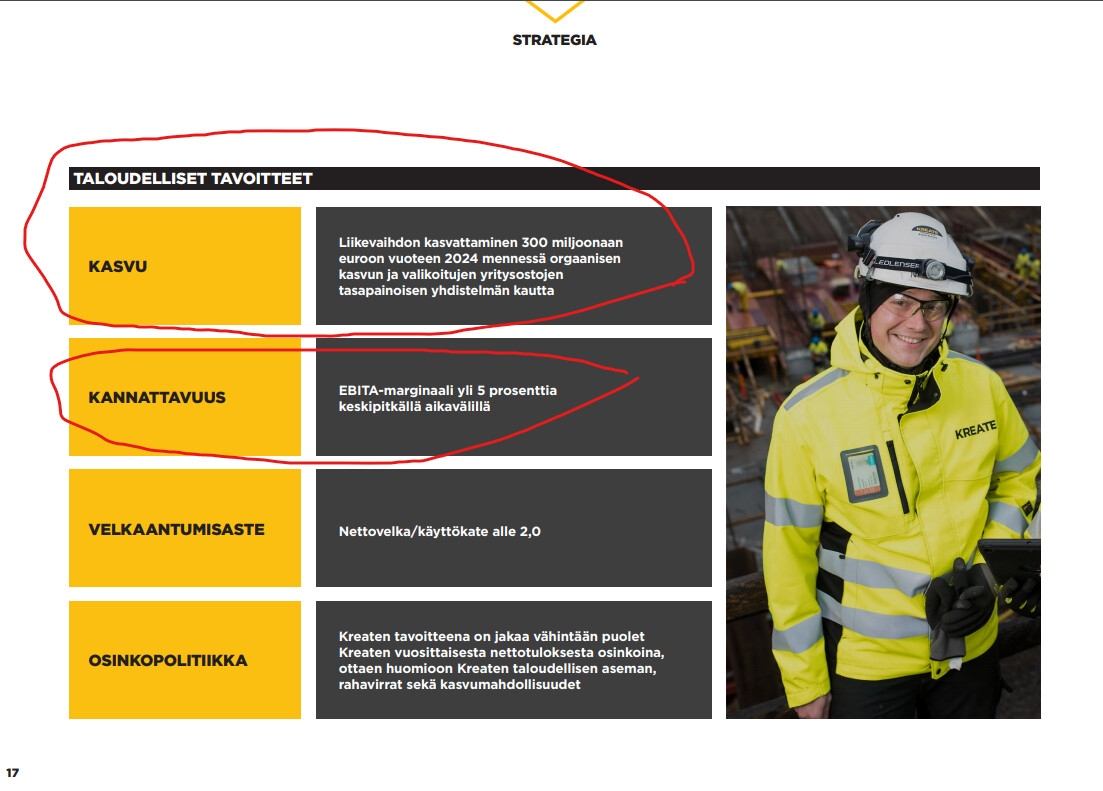

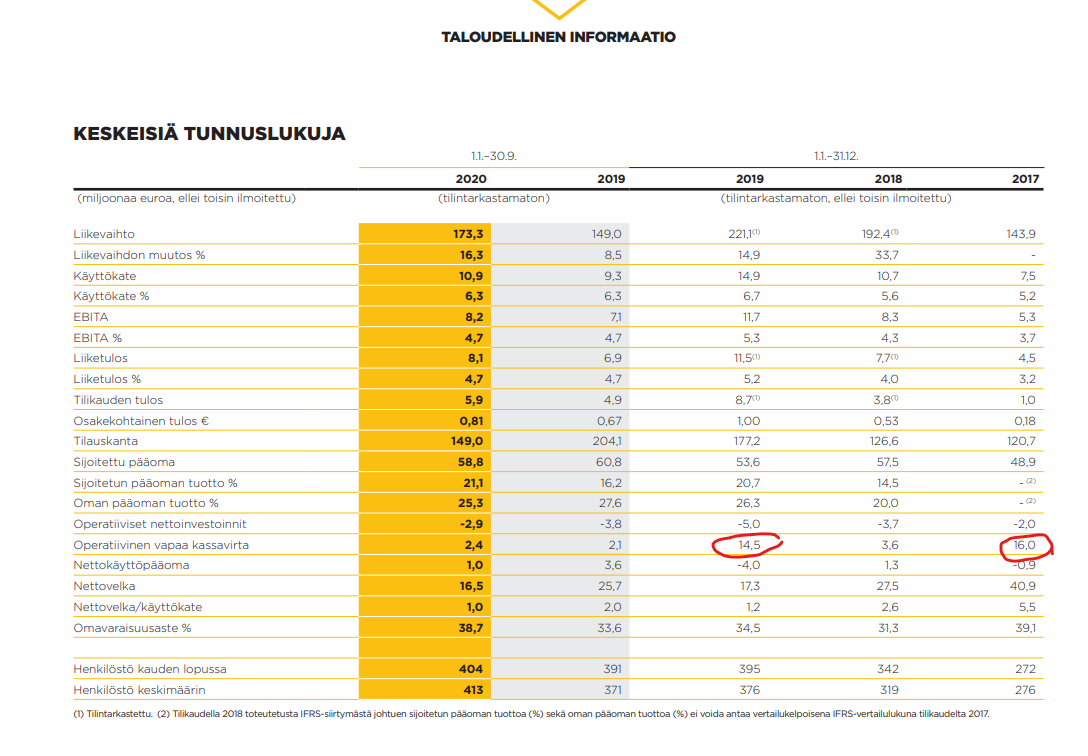

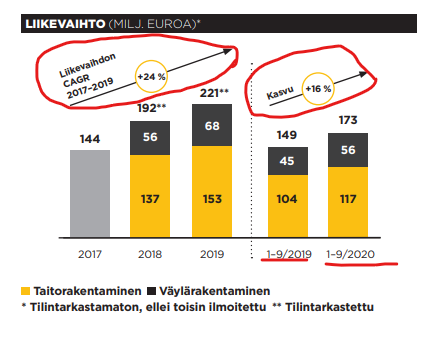

Kaivetaas eka naftaliinista Kreaten taloudelliset tavoitteet. Tässä ne ovat:

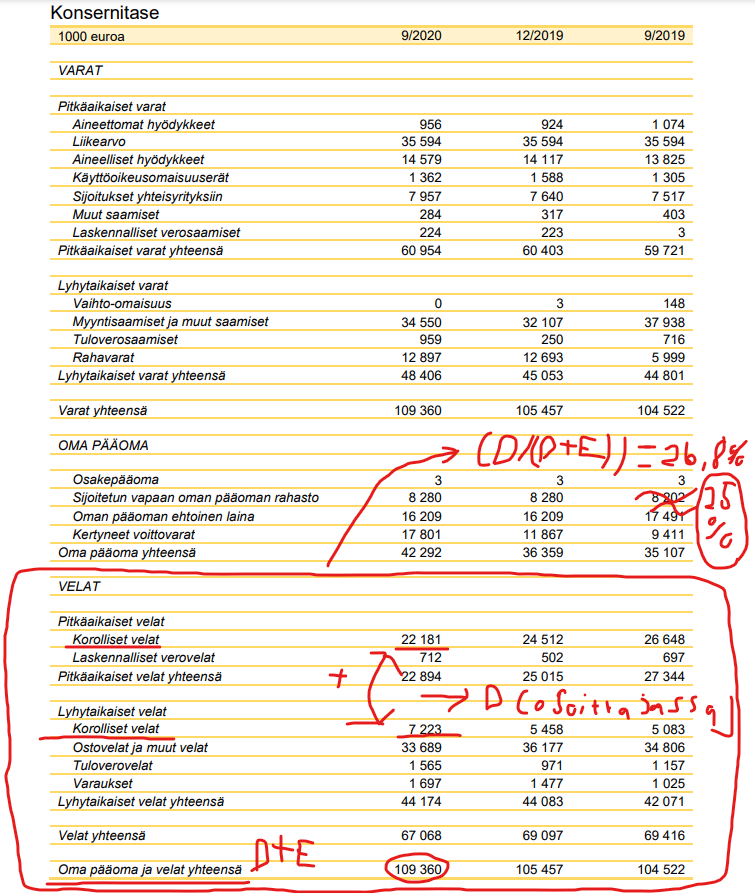

Olennaisimmat pointit mallista:

Huh huh. Olipas läpikäynti. Toivottavasti tykkäsitte. Kyssäreitä saa esittää, ja koitan parhaan osaamiseni mukaan vastata, mikäli sellaisia tulee! ![]()

PS: @Hurde Bilotin annissahan sain aikoinaan vähemmän osakkeita instikka-annista kuin mitä oisin saanut tuulariannin kautta, että niinkin voi käydä ![]()

E: Loppuun myös pakollinen disclaimer, mitään mitä tässä kirjoituksessa kirjoitan ei tule tulkita sijoitussuosituksena tai minkäänlaisena sijoitusneuvontana, koska minulla ei tällaiseen toimintaan ole lupia ![]() Omia mahdollisimman perusteltuja mielipiteitäni kyllä koitan esittää.

Omia mahdollisimman perusteltuja mielipiteitäni kyllä koitan esittää.

Kiitos Johannes kun kirjoitit tän puhtaaksi tänne!

Suosittelen muitakin lukemaan @Johannes_Sippola :n postauksen ajatuksen kanssa.