“Sell the rumours, buy the facts.” Osake YTD edelleen -25% YTD, joten onhan myös Venäjä -riskiä jo hinnoiteltu osakkeeseen.

1 tykkäys

Miten nykymarkkinasegmentissä koet että nykyiset luvut ovat liian isoja? Eikä isokäyrä aina tarkoita sitä että nyt on sitten varaa tulla alas.

Oma mielipiteeni on että 390 SEK-juna meni jo ja ilman paluulippua ![]()

2 tykkäystä

Eri sijoittajilla voi olla erilaisia syitä asettaa osto-ohjelmiaan huomiotaherättävän alhaisille kurssitasoille. Ajatellaan vaikka jotain sijoittajaa joka on indeksoinut puolet salkustaan, ja toinen puolikas on varattu noin kymmenelle yhtiölle.

Nyt yhtiöitä on kahdeksan, ja sijoitusaste on 90%. Hän seuraa pariakymmentä yhtiöitä aktiivisesti, ja tavoitteena on tulevina vuosina saada niistä 1-2 salkkuun. Tällaisessa tilanteessa on perusteita olla melko nirso ja vaatia reilua turvamarginaalia suhteessa oman käsityksen mukaiseen fair valueen. Voi olla kuin Buffettin kuvaama etuoikeutettu baseball-pelaaja, joka voi odottaa lyömättä niin monta syöttöä kuin haluaa, odottaen juuri sopivaa. Toki moni jälkikäteen tarkasteltuna oivallinen ostopaikka menee tällä nirsoilulla sivu suun, mutta mielestäni on tärkeämpää, mitä omaan salkkuun lopulta päätyy ja millä hinnalla kuin se, mitkä kaikki tuhannet yhtiöt sinne eivät päädy.

Tavoiteltu ostohinta ei siis välttämättä lainkaan tarkoita samaa kuin sijoittajan näkemys fair valuesta. Siksi ei kannata yleensä ainakaan hermostua vaikka joku lätkäisisi omasta mielestä liian alhaisen ostoaikomushinnan jollekin omalle lemppariyhtiölle. (En toki sano että sinä olisit mitenkään hermostunut, joskus aiemmin ehkä olen nähnyt sellaistakin ja tuli nyt vain mieleen.)

Ja hehkuttelut ettei mene offtopic: USA palannut aika leppoisana pitkältä viikonlopulta. Teslan nakertava alkuvuosi jatkuu, -30%.

13 tykkäystä

Eilen hiki otsalla tuli uutisia seurailtua ja mietittyä aamulle salkun uudelleen järjestelyä.

Itsellä ei siis mielessä ostot vaan meinasi taipua myynnin puolelle, koska en koskaan ole päässyt tavoitteeseeni käteisposition määrästä.

Aamun hitti omassa salkussa “maltillinen” -2% ja jäin kuin jäinkin istumaan käsien päälle. Tällä hetkellä se tuntuu hyvältä päätökseltä ja salkkukin jo +1%. Saa nähdä miltä se huomenna näyttää…

EDIT: Lisäyksenä vielä se että en kyllä ymmärrä tätä markkinaa. Olisin tälle päivälle arvioinut indekseihin sen -4-5% turskaa ja verta

6 tykkäystä

Veikkaisin että tuolla 390-heitolla oli tarkoitus trollata tai sitten tällä trollaajalla on varsin eriävä näkemys seuraavien vuosien kasvusta kuin karhuisimmilla analyytikoilla.

Juuri nykymarkkinasegmentissä pidän noita lukuja liian suurena.

-

Korona buustaa edelleen voimakkaasti rahapelisegmentin lukuja, minkä itse huomaan pokerinpelaajana esimerkiksi siinä että ongelmista huolimatta (viimeisimpänä Kanadan Ontarion ring-fenced-markkina, aiemmin monet saitit ovat vetäytyneet mm. Hollannista ja Saksasta) pelitarjonta on paljon parempaa kuin kaksi vuotta sitten. Nämä tulevat aivan satavarmasti alas, kun porukka alkaa taas käyttää enemmän rahaa kodin ulkopuolella. Vertailuna 2010-luvulla globaali nettipokeri kutistui voimakkaasti vaikka huomioitaisiin ring-fenced-markkinat ja poistettaisiin UIGEA (USA Black Friday) merkitys.

-

Korkotason vääjäämätön nousu on erittäin suurta myrkkyä näille todella rajuilla P/E-luvuilla varustetuille kasvuyrityksille.

-

Evolution on nyt jo kasvanut niin isoksi, että vastaavan prosentuaalisen kasvun aikaansaaminen kuin edellisinä vuosina olisi myönteisessäkin markkinassa haastavaa.

-

Pelialan kilpailijat alkavat herätä ja vääjäämättä haluavat hyväkatteisesta markkinasta osansa / tehdä itse pelinsä. Nykyään ala on niin konsolidoitunut, että useilla merkittävillä toimijoilla on helposti resurssit tähän.

Yksi heikko vuosi riittää helposti romuttamaan arvostuksen, ja näen sen varsin todennäköisenä seuraavan kahden vuoden aikana. Osin tämän takia olen rahapelimarkkinalla ollut varovainen (tällä hetkellä on vain mielestäni edullisesti arvostettua arvoyhtiötä Betssonia). Katso vaikka muiden kasinoiden tulosennusteita (roimassa laskussa) ja ajattele onko Evolution täysin immuuni niille.

On myös mahdollista että Venäjän-pakotteet iskevät lyhyellä tähtäimellä merkittävästi myös Evolutioniin. Ja yleinen kurssilasku tarttuisi firman kurssiin helposti, koska kasvufirma.

6 tykkäystä

Mielestäsi on siis olemassa kaksi mahdollista selitystä, ja molemmissa on sisällä se että Farseer on trolli? Luin nopeasti hänen 20 viimeistä viestiään, ja niiden perusteella on aivan selvää että hän ei ole trolli, vaan henkilö jolla on ihan mielenkiintoisia ajatuksia. Kannattaa lukea avoimin mielin ![]() Kuten aiemmin sanoin, älkää ottako henkilökohtaisena loukkauksena jos jollakin on teitä nihkeämpi näkemys jonkin yhtiön näkymistä. Ei se yhtiökään siitä loukkaannu kun se on vain ihmisten mielikuvituksissa elävä juridinen konstruktio.

Kuten aiemmin sanoin, älkää ottako henkilökohtaisena loukkauksena jos jollakin on teitä nihkeämpi näkemys jonkin yhtiön näkymistä. Ei se yhtiökään siitä loukkaannu kun se on vain ihmisten mielikuvituksissa elävä juridinen konstruktio.

27 tykkäystä

Jenkkipörssissä tehdään slaavikyykkyjä tiettyjen osakkeiden kanssa. Tesla -4%, plug -5,5%, hyzonni -6%, amazon -2%. Googlet ja applet sitten vähemmän.

5 tykkäystä

Pitää muistaa että maanantaina jenkit oli lomailemassa eli tässä jenkkilä vain ottaa muuta maailmaa kiinni.

7 tykkäystä

Ai että, oon kytänny tässä Hyzonia alle 5 USD ja kohta aletaan ostaa takas. Kysymys kuuluu mennäänkö jopa alle 4 jos Q4 onkin ylläri ![]()

Ei sillä, HODL suunnitelma muuttuu paniikki myynniks Ukrainan hässäkän takia.

1 tykkäys

Niinpä. Hyzonin kurssiliikkeet liikuttelee mieltä mielivaltaisesti ![]() . Ensin mietin, että kun ylittää 7$, niin myyn. No en myynyt. Sitten käytiin 4$ pinnassa ja mietin, että myyn, kun nousee yli 6$. No en myynyt. Tämä on kun takiainen mun salkussa, ei irtoa ravistamallakaan

. Ensin mietin, että kun ylittää 7$, niin myyn. No en myynyt. Sitten käytiin 4$ pinnassa ja mietin, että myyn, kun nousee yli 6$. No en myynyt. Tämä on kun takiainen mun salkussa, ei irtoa ravistamallakaan ![]() . Ehkä sen take profit rajan vois asettaa, mutta jos kohta nousee

. Ehkä sen take profit rajan vois asettaa, mutta jos kohta nousee ![]()

Niin joo, ostojen keskihinta 6,04$

23 tykkäystä

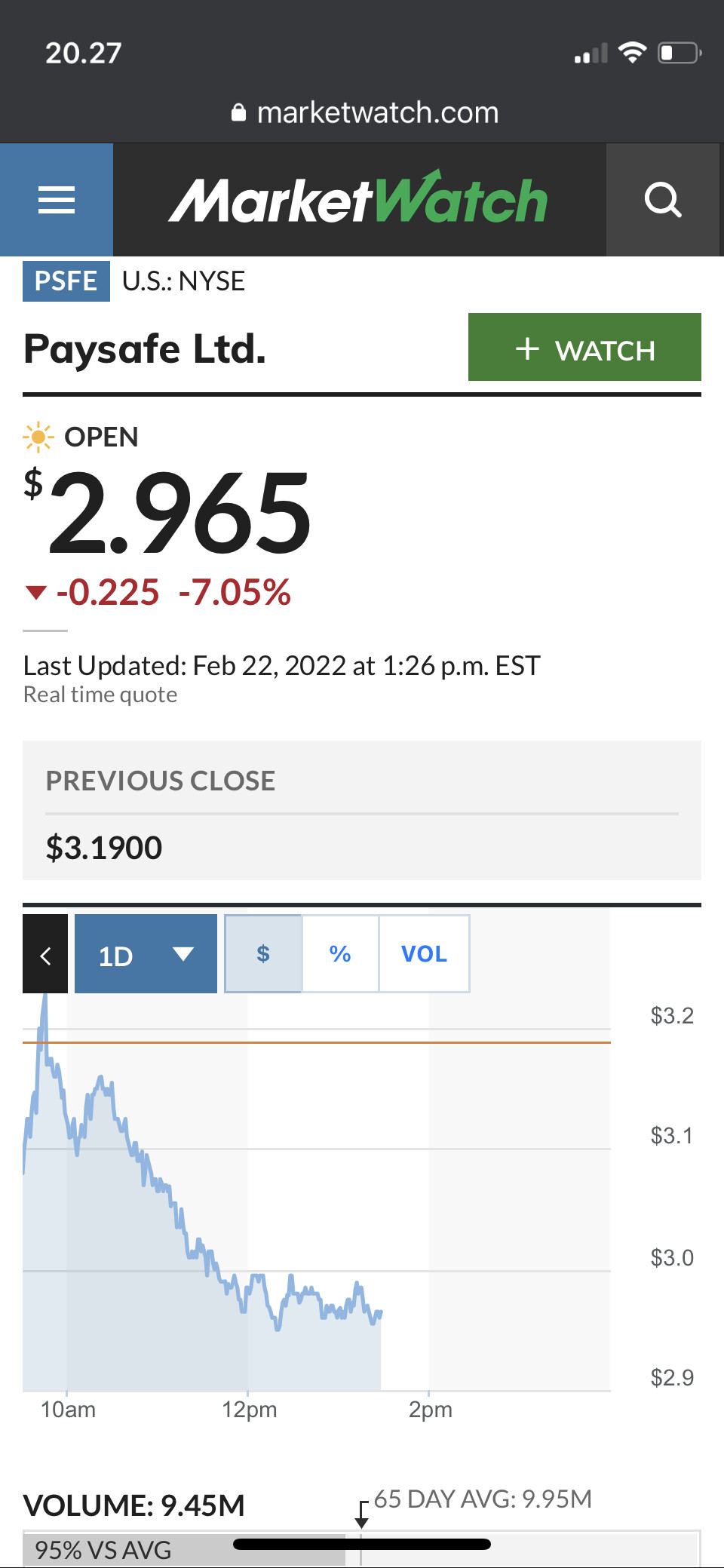

Jos Hyzonin heilunta ahdistaa, niin tervetuloa Payshitin leiriin. Ei häiritse heilunta, kun tullaan tasaisesti -7-10% päivässä tonttiin ![]()

57 tykkäystä

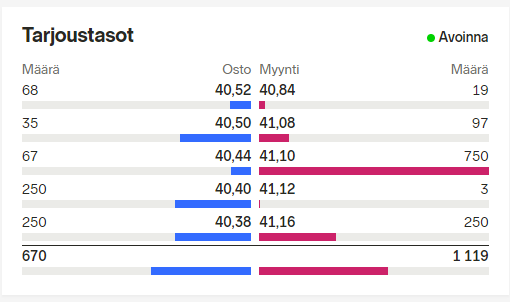

Kova on taistelu oikean hinnan muodostuksesta Reveniolla, jostain syystä avauskin oli -3% kun muu Helsinki avasi aika flättinä tai jopa plussalla. Vaihtoa tokin noin 100 kpl tässä vaiheessa ![]()

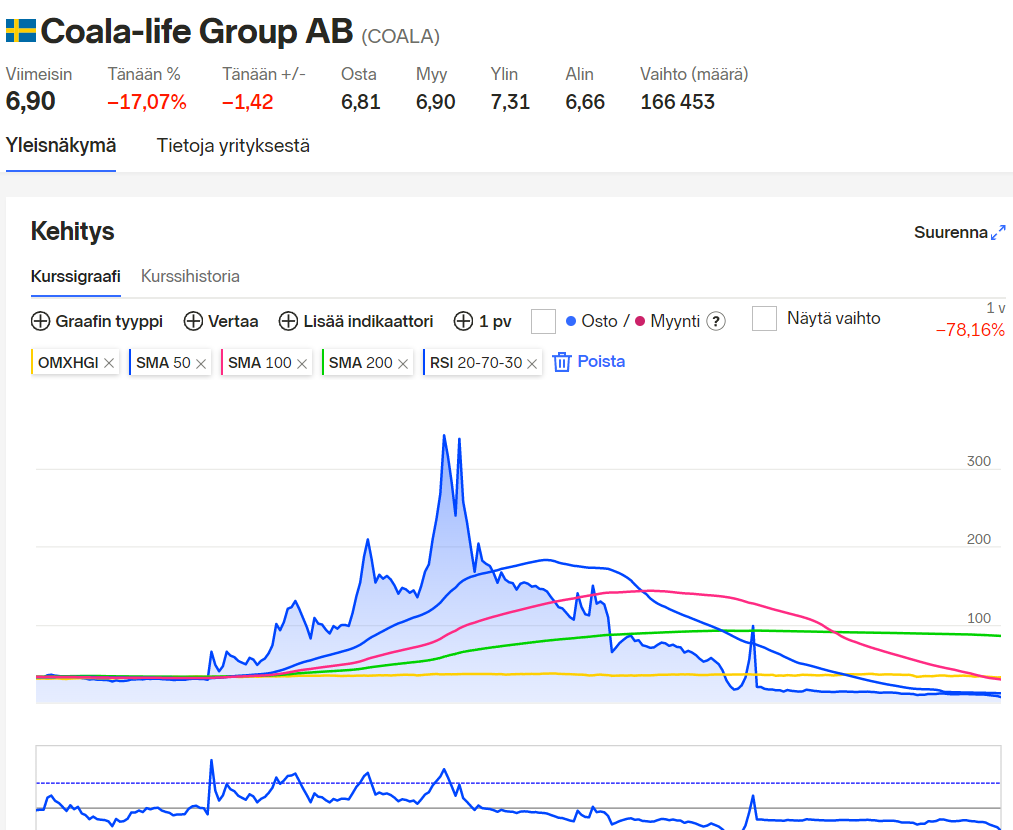

Ja Coala-Life saaga jatkuu ![]() . Osarin yhteydessä jälleen kiva yli 50% diluution anti kaupallistamisen kiihdyttämiseen (150m sek, markkina arvo alle 300m sek). Siihen nähden melko maltillinen lasku vielä

. Osarin yhteydessä jälleen kiva yli 50% diluution anti kaupallistamisen kiihdyttämiseen (150m sek, markkina arvo alle 300m sek). Siihen nähden melko maltillinen lasku vielä ![]() . Ja osarin tulosrivejä kaunistaa kertaerä liittyen käänteiseen listautumiseen ja EPS -6,1sek

. Ja osarin tulosrivejä kaunistaa kertaerä liittyen käänteiseen listautumiseen ja EPS -6,1sek ![]() . No liikevaihto sentään kasvoi huimat 400% kun lähes nollasta on helppo lähteä

. No liikevaihto sentään kasvoi huimat 400% kun lähes nollasta on helppo lähteä

Salkun “To the end” mini positio jo -75%

Että siinä teille, Hyzon ja Paysh!t spämmerit ![]()

20 tykkäystä

En tiedä olenko aivan kujalla, mutta näen tällä hetkellä Konecranesissa erinomaisen tuotto-odotuksen, riippumatta onnistuuko yhdistyminen vai ei.

Onnistuessaan lisävarojenjako 2€ per osake + osinko 0,88€. Nykykurssilla (~31€) n. 9% tuotto.

Tunnuslukujen perusteella yhtiö on halpa.

Yhdistymisen jälkeen näen ”uuden” yhtiön olevan kiinnostava ja uskon kyytiin haluavia riittävän.

Kurssia painaa nyt tarpeettomasti Cargotecin huono suorittaminen, sekä yhdistymisen epävarmuus ( joskin olen tämänkin suhteen positiivinen ).

Esimakua yhdistymisen onnistumiseen liittyvästä positiivisesta kurssireaktiosta ( n.+10% ) saatiin jo joku viikko sitten kun nimettömiin lähteisiin perustuen yhdistymisen kerrottiin onnistuvan divestoimalla tiettyjä toimintoja.

Epävarmuuden poistuessa tavalla tai toisella, näen kurssin korjaavan huomattavasti. Joko yhdistymisen kautta, tai riippakivi Cargotecistä eroon pääsyn johdosta.

Ampukaa alas tai kompatkaa! (990kpl Kcr salkussa keskihinta 31,47€ )

30 tykkäystä

Toi vajaan -99% tiputus viime heinäkuusta on kyllä aikamoinen suoritus ![]()

3 tykkäystä

Nyt kurssien laskiessa olen pohtinut holdaamista ja lyhyttä veivaamista. Pohdin pitäisikö harmitella menetettyjä tuottoja ja kannattaisiko veivaaminen sittenkin.

Mutta pysyin sijoitussuunnitelmassani, enkä myynyt sijoituksia jotka olin suunnitellut pitkälle aikavälille. Skenaariossa, jossa Harvia olisi tänään 60€ tai 70€, en silti myisi!

Minun Harvioitten keskihinta on juuri 38€, niin olisihan tuossa viime vuonna saanut sipaistua komeat voitot ja nyt ostaisi alempaa takaisin salkkuun. Konecranesit, Remedyt ja Tokmanni samoin kävi komeasti plussalla viime vuonna, mutta en halunnut kotiuttaa voittoja. Nyt olisi saanut halvemmalla salkkuun.

Tilanteiden nopeat muutokset harmittavat ja miten sentimetti muuttuu nopeasti sijoittajien keskuudessa. esim. Fortumin kohdalla Venäjän uhka muutti lyhessä ajassa kuvaa näin paljon. Fortum ollut itsellä myös holdattava ja en peesannut Inderesin suositustakaan.

mm. Nordeaa, Nokiaa, Wärtsilää pidettiin pari vuotta sitten pörssin surkimuksina ja paskayhtiöinä, mutta nyt sentimentti on täysin muuttunut ja kaikki haalivat taas “kymmenen euron Nordeaa kun on halpaa”

11 tykkäystä

Kyllä ehdottomasti kannattaa tulevaisuudessa olla viisaampi ja parempi sijoittaja. Myy vain ennen laskua, ei se niin vaikeaa ole.

No joo leikki sikseen.

Harvia, Qt, KCR ja Tokmannista tuli mieleen, että yhtiöissähän ei ole lyhyellä aikavälillä tapahtunut mitään (erityisen) negatiivista. Suurimmat syyt kurssille laskulle on, what? Yleinen markkinatunnelma, mutta väittäisin että suurin yksittäinen syy on myyntivoittojen kotiuttaminen kun sitä selvästi on tarjolla. Kaikki sijoittajat eivät katso 10v päähän jos voittoa on tarjolla reippaasti ja heti.

8 tykkäystä

Kaikille toimii eri strategia. Itse olen siirtynyt veivaamiseen juuri tuon takia että kurssit tekevät ihan älyttömiä liikkeitä ja hillotolpat jää korjaamatta. Onneksi Zaptecin kohdalla ei ole käynyt näin, vaan veivit on olleet hyvinkin onnistuneita. Jopa päivittäisessä heilunnassa on tullut tehtyä 15% tuottoja.

19 tykkäystä