Siinä missä nykyjärjestelmän kaatamiseen vaaditaan vain 5% talletuspako, koska vähimmäisvarantojärjestelmä, kultakannassa tämä olisi joko 100% (täysin taattu kultakanta) tai historiallisesti toimivaksi todettu (Bretton Woods) 40%. Käytännössähän kultakannat ovat kaatuneet siihen, että poliitikot eivät ole tykänneet sen luomista rajoitteista eikä siihen että kultakanta olisi toimimaton.

2008 oli velkaperusteinen kriisi. Tällaisia kriisejä ei kultakannassa synny, koska velkaa ei lasketa liikkeelle keinotekoisesti keskuspankin toimesta.

Right on man!

Kaltaisemme liiketoiminnan aloittaminen vie melko paljon pääomaa. Holvin ja Bulevardin tilojen rakentaminen, yritysyhteistyösopimusten ja teknologian luominen sekä Puolustusvoimien vanhan Rovaniemellä sijaitsevan luolan hankkiminen sitoivat viime tilikaudella merkittävästi rahaa. Näistä tosin toimitusjohtajamme Marko Viinikka tietää paremmin, kun en itse ole ollut töissä kuin reilut 3kk. Olemme jalostamoyhteistyössä Metalor Technologiesin kanssa, joka tarjoaa likviditeetin kultakaupalle suurissa kaupoissa. Metalor taitaa olla maailman kolmanneksi suurin kultajalostamo. Saa tulla koittamaan ja myymään niin paljon kultaa kuin sielu sietää

+1

Veikkaan että melko moni nuori ei tahdo luottaa siihen, että Suomen eläkejärjestelmä elättää eläkepäivillä. Julkisen sektorin kulutus ei ole aina stimuloivaa, vaan sitoomuksia tehdään mihin milloinkin. Velan liikkeelle laskeminen ei kultakannassa rajoittuisi kullan kaivamiseen. Rahaa voi samaan tapaan lainata kultakannassa kuin nykyjärjestelmässä. Koron tosin asettaa markkina, eikä keskuspankki. Jollain on aina halu tienata sijoituksilla.

Tämä. Vahvasti Kiinan intresseissä ja tilanne Kiinan osalta muistuttaa vahvasti Yhdysvaltojen tilannetta toisen maailmansodan jälkeen. Kaikki maat ovat riippuvaisia Kiinan tuotannosta samaan tapaan kuin länsimaat olivat riippuvaisia Yhdysvalloista toisen maailmansodan jälkeen. Jenkit ottivat viimeisen niskalenkin pakottamalla kaikki länsimaat kiinni dollariin, jota pidettiin vahvana valuuttana (ja sitä se monta vuotta olikin). Näin riippuvuus Yhdysvaltoihin oli moniulotteinen ja tämä mahdollisti jenkkien kasvamisen nykypäivän suurvallaksi. Lopputyössäni argumentoin, että Kiina voi pyrkiä samaan nykyisellä kullanostosuunnitelmalla. Jos Kiina ilmoittaisi haluavansa kaikki maksut, joko kullassa tai yuanissa (jota he siinä tilanteessa laskisivat mieluusti liikkeelle enemmän, samaan tapaan kuin jenkit laskivat liikkeelle dollarivelkaa Eurooppaan maailman sotien aikaan ja jälkeen), olisi maiden pakko suostua kyseiseen järjestelyyn ainakin ennen kun tuotanto saataisiin siirrettyä muualle. Tosin jos tämä järjestelmä tulisi koko Aasian laajuiseksi samalla kerralla, olisi vaihtoehtoisia tuotantomaita vaikeampi löytää.

Voi olla. Voimalla oli muutama kuukausi takaperin käymässä muutama tusina kiinalaisia China Tekwayn delegaation (kiinalaisia businessmiehiä, -naisia ja Kiinan maakuntien johtajia) muodossa ja heidän mielestä pelot Venäjän väliintulosta olivat jokseenkin absurdeja. Kulttuurieroja for sure.

Ja 70-luvun stagflaatio oli melko suoraa seurausta tästä.

Se on aina mukavaa katsottavaa, kun joku asiansa osaava on tekemässä. Se pätee kokemukseni mukaan melkein mihin tahansa, oli kyse sitten kullan arvon, historian ja tulevaisuuden arvon analyysistä tai lintujen bongauksesta. Kiitos hyvin informatiivisista vastauksista!

Työsi lähdeluettelossa taisi olla se vikana, että se on täynnä uutisia, investing.comin juttuja sekä muita vastaavia. Wikipedia olisi hyvin sopinut joukkoon. Lähteet, joita itse pidän akateemiseen tutkimukseen sopivana, ovat sivuosassa. Sinänsä tiedot voivat olla täysin oikeita, mutta komppaan vahvasti Verneriä. Lopputyösi on analyysi, ei akateeminen tutkimus. Olisi vaikea nähdä, että siitä esimerkiski artikkeli julkaistaisiin tieteellisessä lehdessä. Etkö todella ymmärrä, miksi lähdeluetteloa kritisoitiin ihan syystä? Loin tänne tilin, koska pidin kritisointiasi Inderesiä kohtaan Twitterissä täysin perusteettomana.

ps. Tämä vaikuttaa foorumin viihdyttävimmältä keskustelulta aikoihin

Toin avoimesti esiin kummasteluni. En halua diskreditoida sun selvää innostusta aiheeseen ja siihen käytettyä aikaa: se on selkeästi antanut sinulle paljon. Arvostan aina, kun ihmiset laittavat nahkaa peliin. Niin sitä pitää! Sen lisäksi on hienoa saada kullasta keskustelua tänne foorumille.

Ongelmallistahan tässä on se, että itseasiassa perustelut voi olla vääriä ja kullan hinta voi nousta silti muista syistä. Siten kyse ei tässä varsinaisesti ole siitä, nouseeko kullan hinta vai ei vaan onko thesiksen sisältö itsessään oikein, looginen, hyvin perusteltu ja toteutuuko joku noista kolmesta skenaariosta sinne päinkään.

En ole itse kultaspesialisti, mutta en ihmettelisi lainkaan jos kulta seuraavan 20 vuoden sisällä nousisi voimakkaasti epävarmuudesta, keskuspankkipolitiikasta tai muusta vastaavasta johtuen. Voi olla myös, että 20 vuoden päästä sen ostovoima on heikompi kuin tänään. 20 vuotta on pitkä aika visioida hintakehityksiä nopeasti muuttuvassa maailmassa.

En ole tarkastaja, mutta toivoit palautetta tutkimuksesta ja mielenkiinnosta selasin sen läpi, toki en niin suurella tarkkuudella kuin se varmasti ansaitsisi, mutta riittävällä jotta koin saaneeni itse siitä riittävästi.

Voit käyttää näitä pointteja omaksi iloksesi tai et vapaan valinnan mukaan, mutta itselläni nousi kysymyksiä ainakin seuraavien seikkojen suhteen:

i) Aiemmin mainittu lähdeaineiston yksipuolisuus ja akateemisen tutkimuksen puuttuminen

ii) Kolmas kappale sisälsi paljon väitteitä (en lähde erittelemään jokaista lausetta ja väitettä tässä, ne löytää harjaantuneet lukijat myös itse), joille ei ollut joko lähteitä tai perusteluita. Esimerkiksi tasapuolinen keskustelu kullan haitoista ja hyödyistä valuuttana uupui ja kullan historia oli varsin oikaistu ja “puutteellinen”. Samaan aikaan vedotaan syvään historiatuntemukseen kullassa, mutta samalla sen historiakatsaus oli valitettavan ohut.

(Rahahistoria on itseasiassa edelleen melko vähän ymmärretty ja tutkittu aihe, enkä usko että kukaan meistä tässä ketjussa hallitsee sitä täysin. 5000 vuoden aikana meillä on ollut luottopohjaisia systeemejä, hopeavaluuttaa, kultavaluuttaa, savin palasia velkakirjoina ilman katetta ja katteen kanssa, kultakantaa, mielikuvitusrahaa, suolaa jne. Kaikki ovat palvelleet oman aikansa ja kaikilla on ollut hyviä ja huonoja puolia. Nykyisellä fiat-systeemillä on heikkoutensa ja vahvuutensa myös. Monien systeemien hajoaminen liittyy muutoksiin ympäröivässä yhteiskunnassa ja muuttuviin tarpeisiin eikä johdu pelkästä valuutasta, jne.)

iii) Yleensä tutkimukseen ei sekoiteta omaa ääntä, moraalisia kantoja jne. voimakkaasti jos sen on tarkoitus olla objektiivinen. En tiedä minkälaisia kriteerejä Haaga-Heliassa on, mutta Helsingin yliopistossa tuollainen tutkimus revittäisiin kappaleiksi todella nopeasti. Tutkimuksessa oli paljon omia asenteita ja ennakko-oletuksia vailla perusteluita. Se on fine, jos kyseessä on pamfletti.

iv) Kappaleen 4 supply/demand -osiosta pidin vallan paljon

v) Tutkimuksessa ilmeisesti sekoitetaan joitain konsepteja, esim. lause "If we look at the world today, the US is hardly producing any essential goods for the world – as a matter of fact, the US has been running a steady trade deficit all the way from 1976" (s. 143). Vaihtotaseen vaje ei ole sama asia kuin se, että maa ei tuottaisi mitään. Yhdysvallat tuottaa valtavasti tavaraa ja vie sitä myös ulkomaille. Yhdysvaltoihin virtaa paljon pääomia, mikä painaa vaihtotaseen miinukselle.

vi) Jotkut väitteet menee suoraan yli hilseen: “All of these issues could be solved easily by backing up the Chinese yuan with gold and thus adopting a form of a gold standard. A gold standard would create both global and local trust towards the yuan since – although not publicised – gold is and has been money for thousands of years”

Konkretiaa thesis ei tarjoa miten tämä teknisesti onnistuisi eikä perusteluita, miksi se lisäisi luottamusta yuaniin jne. Kiinan julkinen sektori velkaantuu vauhdilla ja olisi outoa että tässä vaikeassa taloustilanteessa se haluaisi hypätä kultakannan “kultaisiin kahleisiin”. Tämän suhteen myös tutkimuksen haastateltavat olivat skeptisiä.

Aiempi keskustelu thesiksessä, miksi kulta olisi luonnollisesti rahaa, ei ollut kovin syvä.

Kaiken kaikkiaan, näin ekstensiivinen tutkimus olisi ansainnut jo itsensä takia ehkä hieman kriittisemmän otteen, mikä toisi valtavasti enemmän uskottavuutta sen melko rohkeille väitteille. Ehkä tämä sitten uppoaa joihinkin lukijoihin, minä olen kriittisempi

Ehdottomasti, mutta tämä on ollut myös hyvä kimmoke ainakin itselleni perehtyä lisää kultaan ja kerrata pölyttynyttä muistiani valuutoista, kultakannasta jne.

Jep, se riippuu. Niin kauan kun USAn dollari on reservivaluutta, se on tuomittu alijäämään. Jos USA nousisi ylijäämäiseksi muu maailmantalous romahtaisi todennäköisesti Siksi jossain vaiheessa joku muu ratkaisu on pakko keksiä tilalle. Jossain vaiheessa voi toki tarkoittaa vuosia tai vuosikymmeniä.

Ymmärrän toki. Investing.comin “jutut” olivat kaikki dataan liittyviä ja tuo nyt sattui olemaan helpoin sivusto historiallisen datan suhteen. Artikkeleista olin hakenut lainauksia. Kullasta on tullut todella vähän akateemisia tutkimuksia viimeisen 30 vuoden aikana suhteessa muihin talouden osa-alueisiin. Osin tästä syystä tukeuduin haastatteluihin. Olisin toki mieluusti käyttänyt vielä enemmän lähteitä.

Twiitin suhteen: Mielestäni on vain kohtalaisen epäasiallista kritisoida tekstiä jota ei ole lukenu, varsinkin jos kyseessä on analyysitalon edustaja omalla alustallaan. No hard feelings, just notes.

Tismalleen. Näissä on valtavasti väärinkäsityksiä. Niin kauan kuin ei treidata planeettojen välillä pitää maapallon sisällä “tilien vastata toisiaan” ja toisen alijäämä on aina toisen ylijäämä. Oleellista on sujuvat vaihtelut vuoronperään alijäämäisten ja ylijäämäisten välillä. Yleensä matkalle tulee ryppyjä rakkauteen

Haha, oikein! Tuolle reservivaluutalle on mietitty läpi aikojen vaikka mitä: valuuttakoria, Keynes ehdotti “bancoria” (idea juuri estää reservivaluuttan väärinkäyttö eri osapuolten toimesta), XDR, jne. Saa nähdä mitä keksitään lopulta.

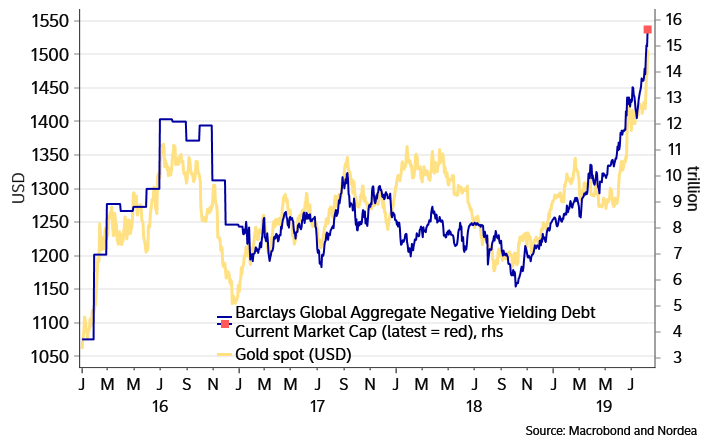

Viime vuonna keskuspankit ostivat eniten kultaa sitten 1960-luvun (jolloin maailmassa oli laajalti käytössä dollarin kautta välillinen kultakanta). So far this year:

“Central banks bought 224.4t of gold in Q2 2019. This took H1 buying to 374.1t – the largest net H1 increase in global gold reserves in our 19-year quarterly data series. Buying was again spread across a diverse range of – largely emerging market – countries.”

Two words: debt default. Rahajärjestelmän muutokset ovat lähes aina sisältäneet muutakin kuin pelkän mittayksikön muutoksen. Nykyinen velkajerjestelmä vaatisi melkoisen muokkauksen.

Niin? Pointtisi? Puhuin kultakannasta ja siitä että 2008 ei olisi kultakannassa mahdollinen.

On koska ainoastaan keskuspankkien kontrolloimassa fiat järjestelmässä voidaan luoda velkaa näin helposti ja täysin keinotekoisilla koroilla. Onneksi olemme kuitenkin siinä asiassa samaa mieltä, että kesksupankkien korkojen säätely on melko lame

Pelivaraa riittää ja Metalorin pooli imee ainakin jaardin verran kultaa kuukaudessa. Saa tulla koittamaan

Juurikin näin. Kiina, Venäjä, Kazakhstan, Iran, Intia, Turkki, Puola (osti juuri 100 tonnia lisää kultaa) jne jne.

Could be, you never know. Trumpin jatkokausi riippuu nyt vahvasti siitä alkaako jenkeissä taantuma ennen vai jälkeen seuraavien presidentin vaalien. Jos ennen, hasta la vista Trump.

Vielä. QT lopetettiin jenkeissä ennenaikaisesti ja koron laskuille ei ole paljon tilaa. Uskon että QE alkaa melko nopeasti jos ja kun talous alkaa supistumaan.

Yhdysvallat, niin kauan kuin luottamusta dollariin riittää. Kiina ja Venäjä etunojassa ovat alkaneet nostamaan kysymyksiä ja huolia. Venäjä on jo myynyt kaiken jenkkivelan pois.

Mutta maailman kaikista transaktioista yli 80% tehdään edelleen dollarissa. Miten uskot jenkkien inflaation kehittyvän jos QE palaa ja tuo prosentti lasketaan 60 saati tuohon 25%?

Tottakai. Harvassa asiassa voidaan osoittaa markkinan hintaa ja sanoa tämä johtuu 100% varmasti tästä.

Totta. Siksi nostankin historian merkityksen ja peilaan Kiinan tilannetta Yhdysvaltoihin 1940 luvun lopulla - yhtymäkohtia on paljon.

Kuten mainitsin, kullasta ei ole paljon kirjoitettu vuosikymmeniin akateemisissa piireissä. Esim negatiivisista koroista löytyy huomattavasti enemmän settiä vaikka aihe on huomattavan tuore.

Totta.

Osin totta. Rahan 5000 vuoden historiasta on kirjoitettu melko monta sivua ja olisin mieluusti kirjoittanut historiasta enemmän mutta tämä olisi tuonut ainakin 100 sivua lisää mikä aikataulun tuomien paineiden vuoksi ei olisi ollut järkevää. Loppujen lopuksi aihe oli Future of Gold eikä History of Gold.

Kaikki ei mahtunut paperille samasta syystä.

Hieman tunteikkaasti ilmaistu elitistissävyinen kommentti, mutta mukava kuulla, että siellä osataan paremmin.

Hyvä pointti. Tämän olisi voinut ilmaista selvemmin. Kiteytettynä: essential = jotain mitä ei voida muualla tuottaa tai tuoteta jo.

Vaihtotaseen tasaisen alijäämän mahdollistaa dollarin reservivaluutta-asema, jonka tulevaisuutta kyseenalaistan kappaleessa 4.3.

Joo ja ei. Puhun kappaleessa 4.3 myös siitä miten maiden välisen kultakaupan mahdollistavia järjestelmiä on jo luotu ja selitän myös miten Kiina voisi taata yuanin kullalla julistamalla kullan hinnan fixin yuaniin, jonka tulisi olla huomattavasti korkeampi kuin nykyinen kullan markkinahinta.

Huomaa ettet kovin tarkkaan lukenut kappaletta 4.3, koska nostin esiin merkittävän rakenteellisen eron länsimaiden ja Kiinan velkaantumisesta. Toki olisin asiaa voinut entisestään avata, mutta jälleen aikataulun paineiden vuoksi oli pakko oikoa. Kiina on teoillaan osoittanut, että haluaa nopeasti dollarista eroon ja muun muassa tankannut kultaa ja luonut kullan käyttöön uusia digitaalisia kanavia, jotka sopivat Aasian kullan rahallistamistrendiin.

True. On tuota onneksi ladattu jo yli 1000 kertaa ja palaute on ollut hieman tätä palstaa positiivisempaa.

Hyviä nostoja all in all ja olen tosiaan kirjoittamassa kirjaa rahan historiasta ja sykleistä, joten sen suhteen tärkeää palautetta. Kiitos siitä.

Loppupäätelmä kommenteista: olisi pitänyt alkuperäisen suunnitelman mukaan kirjoittaa se 500 sivua ja nyt siis Vol 2 tekeille

Nyt en kyllä ihan sanoisi, että olemme tästä samaa mieltä. Näyttää enemmän siltä, että kuulut siihen koulukuntaan, joka tykkää hokea, että markkinat hoitaa kaiken ja valtio sekä sääntely ovat pahasta. Voit toki korjata, jos olen väärässä, sillä tällaisen kuvan olen toistaiseksi saanut. Mielestäni pitää tapaus kohtaisesti tutkia, että mihin valtion on hyvä puuttua ja mihin ei - enkä lähde tällaisiin lahkoihin mukaan tai yleistyksiin, jossa kaikki laitetaan johonkin lokeroon ja poteroidutaan taistelemaan näitä pahoja mielikuvitusolentoja vastaan.

Keskuspankin on pakko laittaa rahalle jokin korko, mutta kuten sanoin aikaisemmin, niin keskuspankki ei määrää sinun marginaalisi suuruutta. Sen tekevät liikepankit, jotka toimivat markkinoilla. En ole vielä aivan täysin vakuuttunut, että olet perillä nykyisestä rahajärjestelmästä.

Ennen kuin kirjoittaa vol. kakkosen kultakannasta, niin mielestäni kannattaisi tutustua siihen, että miten nykysysteemi toimii, koska tässä on nyt aika monta virhettä tullut siitä, miten nykyraha toimii?

Ei siellä taseessa ihan kauheasti massia kyllä ollut.

QT antoi tuloksen tänään, mutta QE lopetettiin ilmeisesti mielestäsi ennenaikaisesti. Itse en ole samaa mieltä, mutta ei se stagflaatiota tai inflaatiota aiheuttanut siellä taikka täällä, joten tämä argumentti ei ole ehkä kaikista vakaimmalla pohjalla. Enemmänkin ongelmia saattaa tulla noista tulleista, jotka nostavat hintoja. Tähän, kun vielä lisättäisiin Boltonin aloittama Iranin sota, niin sitten saamme hinnat nousuun.

Mitkä ovat lähteesi, koska Russian Today on asiasta jossain määrin eri mieltä?

Russia has cut nearly 85 percent of its US Treasury holdings from $96.9 billion in January 2018. The drop is even more significant from 2012, when Russia held over $170 billion in US debt bonds.

Jos on perillä geopolitiikasta, niin saattaa muistaa, että Jenkeillä ja Venäjällä alkoi pikku kärhämät Ukrainan takia tuossa pari vuotta sitten, joten Venäjä ehkä valmistautuu siihen, että tilanne muuttuu entistä kimurantimmaksi. Hieman, ehkä yksipuolisia nämä johtopäätökset ja jättävät suuremman kuvan ottamatta huomioon.

Vähän riippuu taas, jotta miten noita transaktioita laskee, jotta millainen tulos saadaan.

In 2014, 51.9 percent of international trade by value and 49.4 percent of international trade by volume of transactions were invoiced in U.S. dollars. - Cayman Financial Review

Looking at interregional trade among the Americas, Europe, and the Asia-Pacific, 79.5 percent of international trade by value and 80.3 percent of international trade by volume were invoiced in U.S. dollars. -Cayman Financial Review

Sinulla tuntuu olla kova usko siihen, että tässä on joku nopea liike tulossa, jossa Jenkit dumpataan johtavan maan paikalta mäkeen ja saamme uuden maailmanjärjestyksen.

Tuo hypoteesisi on riippuvainen monista muistakin tekijöistä, eikä tuossa välttämättä tapahtuisi mitään ja pitäisi myös tietää, että mitä QE tällä kertaa sisältää, sillä siitäkin on eri versioita.

Kysymys on vähän kuin ennustaisi säätä 300 päivän päähän.

Näitä kirjoja on jo kirjoitettu ja itsekin omistan mm. tämän kirjan.

Fakta ja ihan ymmärrettävää, että eri tason koulutuksissa on hieman eri standardit. Haaga-Heliasta ei kauhean montaa kaveria valmistuisi Helsingin yliopiston standardeilla.

Tämä ei mielestäni ollut pointti ollenkaan Vernerillä. Jenkit nimittäin tuottavat paljon ja vieläpä sellaista, mitä muualla ei tuoteta. Otetaan esmerkiksi vaikka kaupppasota, niin Yhdysvallat bannaa tiettyjen asioiden toimittamisen Kiinaan ja Kiinassa loppuu leikit siihen.

The ban means that Huawei will lose its ability to license Google’s commercial components for Android – the Play Services – relegating the company to use the open-source version of the operating system (minus the Play Store and all of the Google Apps). It also prohibits any Android application or software component produced by a US-based firm from being sold to Huawei for pre-load (such as Microsoft’s Office 365 or Amazon’s apps) or inclusion in its own Huawei App Gallery.

It also impacts its laptop business – Intel (and AMD) is now prohibited from selling x86 chips to the company, and while Microsoft has not made any announcements about it yet, it also means Huawei can no longer license Windows 10 from Redmond either. Microsoft has already removed Huawei’s laptops from its online store. -Zdnet

ZTE oli aikaisempi keissi.

For all of the types of equipment it makes, ZTE needs many critical hardware and software components made by U.S. firms including processors, memory, optics, antennas, screens, operating system or applications from the likes of Google, Intel, Micron, Qualcomm and many more.

…As a result, without any products to sell and missing the crucial 5G transition revolution, we expect ZTE, a publicly traded company on the Hong-Kong and Shenzhen Stock Exchanges, to file for bankruptcy in the next few weeks. -Forbes

Kuka haluaa ottaa Yhdysvaltojen paikan ja alkaa tekemään alijäämä, sillä jonkun sitä on tehtävä, jos Yhdysvallat ei tee? Jos kaikki haluavat tehdä ylijäämää, niin tämäkin johtaa ainoastan ongelmiin. Nämä ovat niitä ongelmia, joita on kautta aikojen yritetty ratkaista.

Ihan hyvä pointti Wolf Streetiltä:

The theory that refuses to do die is that the US, as the country with “the” global reserve currency, “must have ” a large trade deficit with the rest of the world. True, the US has a huge trade deficit with the rest of the world. But this “ must have” is disproven by the euro, the second largest reserve currency: The Eurozone has a massive trade surplus with the rest of the world, proving that a major reserve currency can be backed by a trade surplus. And the yen, the third largest reserve currency, is backed by Japan’s large trade surplus.

The relationship would be the other way around. The fact that the dollar is the largest reserve currency (and the largest international funding currency) permits the US to easily fund its trade deficits. Countries that benefit from their trade surpluses with the US encourage this. They fear that if the dollar were knocked off its perch, the US could no longer fund those trade deficits, and in turn, these exporting countries could no longer run these big surpluses with the US, thus harming their own economies. So knocking the dollar off its perch would get complicated for other countries in a hurry.

En nyt titedä sitten, että onko Kiina vieläkään ihan halukas siirtymään maailmanjohtoon. Epäilen, että se haluaa vielä vuosikymmenen ainakin odotella.

Russia proposed to China that the two nations should sell Fannie Mae and Freddie Mac bonds in 2008 to force the US government to bail out the giant mortgage-finance companies, former US Treasury secretary Hank Paulson has claimed. The allegation is in his memoir On the Brink in which he also suggests that Alistair Darling, the UK chancellor, blocked a rescue takeover of Lehman Brothers by Barclays Bank when he refused to support special treatment by UK regulators. Mr Paulson said that he was told about the Russian plan when he was in Beijing for the Olympics in August 2008. Russia had gone to war with Georgia, a US ally, on August 8. “Russian officials had made a top-level approach to the Chinese, suggesting that together they might sell big chunks of their GSE holdings to force the US to use its emergency authorities to prop up these companies,” he said. -FT

Ei. Jenkit ilmoittivat alkuvuodesta lopettivansa keskuspankin taseen kutistamisen (= QT, Quantitative Tightening) syyskuussa. Koko QE oli vain epäonnistunut koe antaa talouteen lisäpotkua ja lopputuloksena oli pisin mutta heikoin talouskasvukausi Yhdysvaltojen historiassa.

Kultakanta on itseään rebalansoiva järjestelmä, jossa tämä rooli vaihtuu taloussuhdanteiden mukaan - nykymaailma ei ole yksinapainen ja kultakanta tukee tätä.

WGC oli läpi tutkimuksen lähteenä mm. kullan historiassa myös. Varmaan kullan hintadata sieltä on ihan jees.

WGC itse määrittelee sivuillaan itseään näin:

"The World Gold Council is the market development organisation for the gold industry. Our purpose is to stimulate and sustain demand for gold, provide industry leadership, and be the global authority on the gold market.

We are a unique organisation that delivers tangible benefits to the gold industry"

Tuo on hyvä eepos, löytyy kans omasta hyllystä @No_Thing Ja löytyyhän rahahistoriasta teoksia ja erityisesti kultakannasta useita, esim. Niall Ferguson massista, tuo Graeber, Eichengreen, Friedman jne jne.

Ja oliko tutkimuksessa siteerattu WGC:tä virheellisesti kullan historian suhteen? Jos oli niin tämä olisi mukava tietää, jotta voin olla heihin yhteydessä ja korjata kyseiset epäkohdat?

Varmaan löytyy parempiakin lähteitä, mutta virheitä ei tietenkään tule sallia!

Koko kappaleessa kolme kultastandardiin, rahaan jne. löytyy parempia, yllämainittuja (Eichengreenit ja muut Friedmanit jne) lähteitä. Esim. WGC toteaa Saksan siirtymisen kultastandardimaaksi puskuksi muille 1870-luvulla, kun kultastandardi oli käsittääkseni alkanut muotoutua Britannian rahajärjestelmän keskelle jo 1800-luvun alussa kun Lontoo nousi finanssikeskukseksi. Tästä olisi ollut mielenkiintoista kuulla lisääkin. Tämä extraehdotuksena, mutta kun promoat ajatusta kultastandardista niin tasapuolinen kappale kultastandardin plus ja miinuspuolista ja miksi siitä on aina luistettu ja miten se luistelu estettäisiin jatkossa, olisi tehnyt kutaa. Ymmärrän toki tilan puutteen

Tietysti monet instituutiot jotka joutuvat pakosti sijoittamaan negatiivisiin korkoihin (eläkerahastot, pankit jne) eivätkä vuorostaan voi allokoida samassa mitassa rahaa kultaan. Onko tämä ”hunt for yield” vai ”flight to safety”?