Tosin kun muistelee, miten sitä kunnollista tunnistautumista on lupailtu tehtäväksi, niin en pidättäisi hengitystä.

Edit: Osui Nordnetin kesän blogista silmään tämä

Kesällä sovellusta kehittävä tiimimme viettää ansaittua lomaa, mutta niin kauan kuin he vielä ovat töissä, he jatkavat mm. ETF-listojen parissa (osake- ja rahastolistojen rinnalla hakunäkymässä). He myös kehittävät ominaisuutta, jolla osakkeiden tai rahastojen jakaminen sovelluksesta suoraan mihin tahansa sosiaalisen median kanavaan on helpompaa.

Kuka sitä stop losseja tai turvallisempaa kirjautumista kaipaa, kun pian saa jakaa somessa osakelistoja!

Katsos somejakelut ja ETF listat tuovat lisää bisnestä.

Tosin voisivat kyllä miettiä pidemmälle siinä mielessä että tiukkojen stop lossien kanssa pulaava helposti tekee välittäjälle paljon tiliä välityspalkkoista kun koko ajan hypitään sisään ja ulos.

Eiköhän tuo ole vielä suhteellisen hyvin priorisoitu appi. Sitten jos alkavat lisäämään rakettiemojita ja ilotulituksia kun painaa osta-nappia niin vasta lähden hakemaan toista välittäjää… Sen verran kuitenkin arvostan sellaisia asioita kuten “veroraportointi joka toimii” ja “keskimäärin toimiva käyttöliittymä”.

Markkina voi myös kertoa sinulle että et ole välttämättä huomioinut kaikkea yrityksen bisneksestä. Meneekö kaikki tosiaan hyvin? Jos menee ja olet oikeassa voi olla hyvä paikka ostaa lisää mutta voit olla möys väärässä. Markkinan edessä kannattaa olla kuitenkin aina vähän varpaillaan ja nöyrä.

EV (Enterprice Value, velaton markkina-arvo) on 17x suurempi kuin EBIT (liiketulos) tarkesteluvuoden/hetken luvuilla.

P/E 10x esimerkiksi taas tarkoittaa että, että P (osakkeen hinta) on 10x suurempi kuin kyseisen vuoden osakekohtainen tulos (EPS).

Kun usein sanotaan, että P/E 2022e luvuilla on vaikka 15, tarkoitetaan sillä, että tämän hetken osakekurssilla (P) ja vuoden 2022 ennustetulla EPS:llä tuo kerroin on 15.

Ilmaisuja kuten 17x suurempi kuin tulisi välttää, koska ne ovat monitulkintaisia.

EV on 17 kertaa EBIT tai EV/EBIT on 17.

Tuo x on joka tapauksessa vähän ylimääräinen, se tavallaan kertoo että tunnusluvun tyyppi on kerroin.

Näissähän sitten tulee vielä kyseeseen, että minkä ajanjakson perusteella tunnusluku on laskettu, perustuuko se johonkin tulevaan tai menneeseen ajanjaksoon.

Ja onko luku “raportoitu” vai “oikaistu” - ja kenen toimesta oikaistu.

Sinänsä EBITDA, EBITA, EBIT, E (earnings before interest, tax, depreciations and amortizations jne) on paljon selkeämpi termistö kuin käyttökate, liikevoitto, liiketulos jne, kun jälkimmäisistä ainakin allekirjoittanut saa aina muistutella itseään mitä niihin kuului tai ei kuulunut.

Täällä ja muualla on povattu että “riskitön korko” lähtee kohta kovaan nousuun, kun FED viimein joutuu nostamaan ohjauskorkoaan - oliko joku 4-5 kertaa tänä vuonna. Jotkut viisaat ovat myös laskeneet (tai kysyneet) miten todennäköisenä markkinat pitävät näitä korkojen nousuja, sanotaan että tämä olisi 80% todennäköisyys 5 nostolle.

Jos 80% todennäköisyydellä ohjauskorko nousee, niin eikö tuon pitäisi olla jo hinnoiteltuna lähes kokonaan vaikka tämän hetkiseen 10-vuotiseen korkoon? Eikä esim. niin että 10 vuotinen nousee 2,5-3% yieldiin, kun koron nostot konkretisoituu? Silloin tänään ostettujen kuponkien käypäarvo laskisi ja holdaritkin saisivat pienempää todella paljon pienempää tuottoa yieldin muodossa, kuin ne jotka odottavat tuohon “lähes varmasti” tapahtuvaan nostoon asti?

FEDin taseen kasvatusnopeuden hidastaminen (ja pysähtyminen) on jo monimutkaisempi kokonaisuus, mutta luulisi korkoveijarien jo hinnoitelleen nekin jo nyky yieldiin?

Wanhalla alkaa jo peruskoulumatematiikkakin tökkiä, tai sitten en ymmärrä jotain muuta, eli kysymys aiheesta “Miten laskea short putin margin impact”.

Yritän opiskelumielessä arvioida paljonko marginaalia tarvitaan heti kärkeen, ja arvioimaan miten marginaalivaatimus muuttuu, jos option hinta tai underlying osakkeen hinta muuttuu määrän Y suuntaan X.

Välittäjän (IBKR) ohjeet ovat suorasukaiset, :

Put Price + Maximum ((20% * Underlying Price - Out of the Money Amount),

(10% * Strike Price))

Otetaan esimerkiksi toukokuussa erääntyvä Nio putti 17.50 strikella, jonka hinta pyörii 126 huitteilla. Nion osakkeen hinta olkoon pyöreät 24.50.

Vaitoehdot joista suurempi valitaan:

[((.2 x 24.50) - 7) + 1.28] x 1 x 100 = Jää negatiiviseksi

[(.1 x 17.50) + 1.28] x 1 x 100 = 303

Järjestelmä kertoo tarvittavaksi marginaaliksi 611.

Kokeilin vielä lyödä sisään 2 kpl strike 15 short puttia, hintaa 78, jolloin yhtälöt olivat seuraavanlaiset:

[((.2 x 24.50) - 9.5) + 0.78] x 1 x 200 = Jää negatiiviseksi

[(.1 x 15) + 0,78] x 1 x 200 = 456

Tälle tuplaputille järjestelmä näyttää margin impactiksi 904.

Mitäköhän en nyt ymmärrä… miksi ihmeessä järjestelmä kinuaa karkeasti puolta suurempia marginaaleja kuin mitä ohjeen mukaan (teoriassa) pitäisi?

Ainakin muutama kokeneempi konkari käsittääkseni käyttää IBKR:ää…

Jos en väärin muista, niin siltansa Mandatumiin polttanut @T3r00 ainakin vaihtoi IB:lle

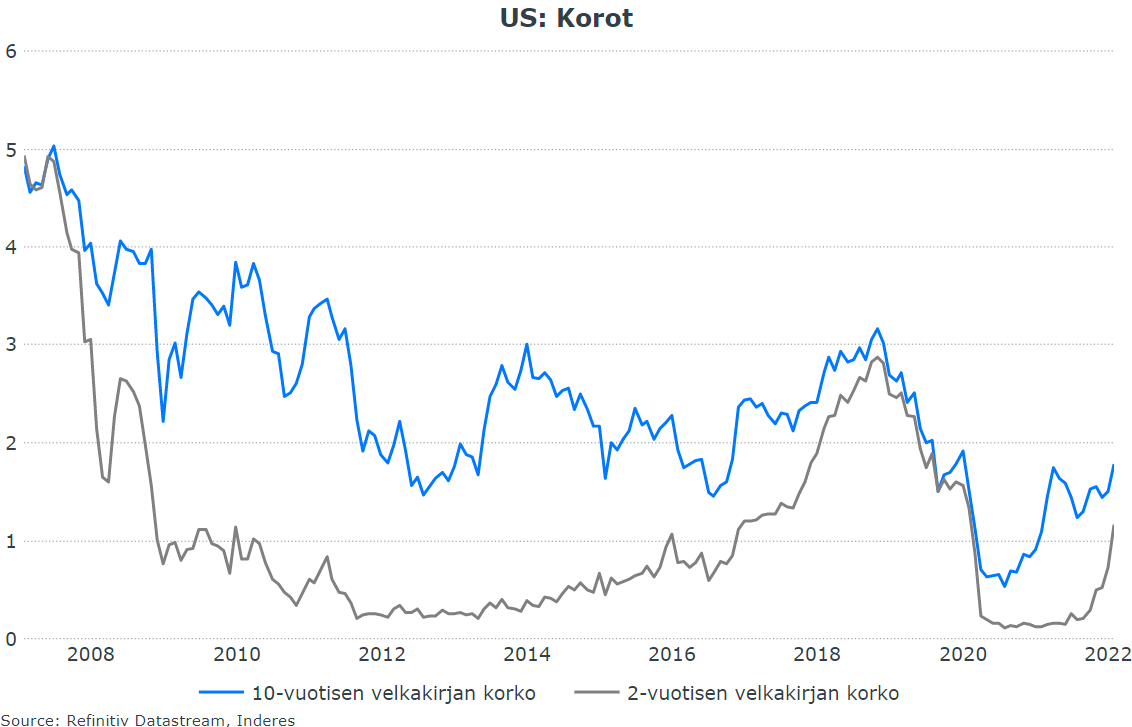

Moikka, ja kiitos ajankohtaisesta kysymyksestä. Korkojen nousua on hinnoiteltu myös velkakirjamarkkinoille, mutta etenkin lyhyisiin korkoihin, joihin nämä keskuspankkitoimet etenkin heijastuvat. Kuten alla olevasta kuviosta on nähtävissä, riskittömän koron perustana käytetty Yhdysvaltain 10-vuotinenkin korko on noussut, mutta ei yhtä jyrkällä kulmakertoimella. Tämä kertoo siitä, että pitkän maturiteetin koroissa “on sisällä” paljon muutakin kuin rahapolitiikkaodotuksia, kuten pidemmän aikavälin näkemystä talouskasvusta ja inflaatiosta.

Tätä pitkien ja lyhyiden korkojen erotusta muuten seurataan taas suurella mielenkiinnolla, sillä jos korkokäyrä kääntyy, eli erotus muuttuu negatiiviseksi, on se ollut lähes vedenpitävä taantumamittari USA:n taloudessa. Julkaisin juuri makrokatsauksen aiheesta:

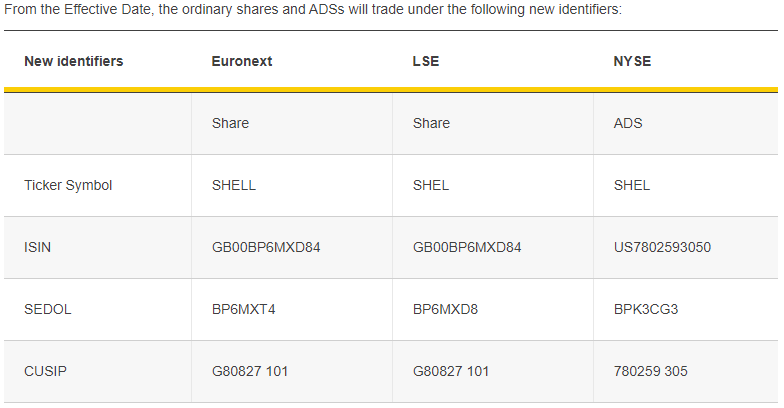

Omistin R6C3-osaketta (ISIN GB00B03MM408), eli tuota RDS.B-sarjaa josta ei peritä lähdeveroa Britanniaan. Nyt kun sarjat yhdistetään, miten Shellin osinkoja jatkossa verotetaan?

Uutisesta poimittua:

aligning Shell’s tax residence with its country of incorporation in the UK by relocating Board and Executive Committee meetings, and the CEO and CFO, to the UK; and consequently, changing the company’s name from Royal Dutch Shell plc to Shell plc.

Oletan, että RDS.B-osakesarjan omistajan ei tarvitse siis huolestua tästä muutoksesta? Kaikki toiminnot pitäisi olla Brittien alla ja näin ollen ei jouduta murhetimaan Alankomaiden verosäännöistä.

Minulla myös Shelliin liittyen kysymys, tämän Nordnetissä olevan Saksan lipun alla olevan osakkeen hinta ei ole enää tällä viikolla päivittynyt SHELL PLC B EO-07 (R6C3). Johtuu varmaan nyt näistä muutoksista Shellin nimeen ja Britanniaan siirrosta? Pitääkö minun tehdä jotain vai voinko antaa tuon osakkeen olla salkussa edelleen? Ja tuleekohan osinkoverotukseen jotain muutosta?

Ymmärtääkseni tuon osakkeen löytää nykyään R6C0-tickerillä. Tuossa ylemmässä viestissä on minun yhteenvetoni asiasta.

Nordnetin pitäisi hoitaa tämä muutos puolestasi. Heillä on toki toiminta yleensä ollut “hitaanpuoleista” näissä muutoksissa.

Samaa kysyin tuossa yllä ja tulin siihen johtopäätökseen. että olet omistanut Britteihin rekisteröityä osaketta ja omistat sellaista jatkossakin. En siis näe miksi verokäsittely muuttuisi.

Asunnon ostaminen tähtäimessä n. 12kk kuluttua. ASPia lienee myöhäistä availla.

Pitäisikö nyt vaan kerryttää tavalliselle säästötilille käsirahaa asuntoon? Tuntuu jotenkin typerältä seisottaa rahaa sielä mutta 12kk skaalalla tuntuu todella typerältä myös laittaa niitä vaikka rahastoihin.

ASP:llä pitää olla talletuksia vähintään kahdeksana kalenterivuosineljänneksenä, eli käytännössä ensi vuoden lokakuun alkuun pitäisi säästää.

ASP:lle voi hakea väliaikaisrahoitusta, jos talletuksia on tehty vähintään neljänä vuosineljänneksenä. Itselläni ei ole tästä kokemusta, eikä myöskään lainaehdoista siihen liittyen.

ASP-tileille maksetaan 1% korkoa, ja sen päälle 4% lisäkorkoa jos tilin varoilla ostaa asunnon. Saat kuitenkin tuon 1% koron, vaikka lopettaisin ASP-tilisi kesken kaiken!

Älä siis missään nimessä seisota rahaa tilillä, vaan talleta se jonnekin mistä saat parhaan koron. Uskoisin, että ASP-tilin 1% korko ja tilin lopetus on tässä tilanteessa paras mahdollinen ratkaisu. Tai jos asunnon hankinta venyy, niin saat tuon lisäkoron käyttöön talletukselle (huomioi, että lisäkorkoa maksetaan vain maksimissaan 3000 euron vuosineljännestalletuksille).

Vuosi on niin lyhyt aika ettei mun mielestä kannata korvamerkittyä rahaa riskeerata sijoittamalla, koska niin osakekurssit, rahastot ja korkosijoitukset voi tulla alas. Kyse on kuitenkin riskinottohalusta ja -kyvystä.

Itsellä on. Laina otettiin asunnon ostoon siis 4 säästetyn kvartaalin jälkeen. Luotto otettiin pankista koko kauppasummalle, josta maksettiin vuoden ajan pelkkiä korkoja. (minun mielestä erittäin kilpailukykyinen vaihtoehto suhteessa vuokraan, kun lainan korko oli kuluineen alle 1%). Tämä rahoitusluotto sitten kuitattiin 4 seuraavan kvartaalin jälkeen pois omalla ASP-tilille säästetyllä rahoituksella ja uudella ASP-lainalla.

Samaa mieltä siinä @jps kanssa, etten kyllä itse laittaisi rahaa markkinalle jos säästämisen aika on hyvin lyhyt. Jos on vuoden päästä ostamassa kämppää niin pienempi riskisempää voisi olla laittaa rahat sinne ASPille.

Todennäköisesti eri P ja E käytössä laskussa. Inderesin luku, johon viittaat, on laskettu tämän hetken kurssilla ja 2022 ennustetulla tuloksella. Nordnetin P/E lukema lienee arvottu joillain muilla numeroilla.

Yleisemmin ottaen P/E lukuja katsellessa täytyy aina ymmärtää, mihin ne perustuvat. Katsovatko ne ns. eteenpäin (ennustettu tulos) vai taaksepäin (toteutuneet luvut).

Edit: Lisäksi osa laskee tuon E-komponentin oikaistuista luvuista, osa oikaisemattomista. Eli P/E luku ei ole mikään vakio, joka olisi muodostettu aina samoista luvuista.