Tänään alkoi Lehdon seuranta. Teen sille oman ketjun myös foorumiin. Tässä seurannan aloituksen raportti Laatuyhtiö syklisellä toimialalla - Inderes

Kaikki Lehdosta löytyy täältä: Lehto Group - Inderes

Tänään alkoi Lehdon seuranta. Teen sille oman ketjun myös foorumiin. Tässä seurannan aloituksen raportti Laatuyhtiö syklisellä toimialalla - Inderes

Kaikki Lehdosta löytyy täältä: Lehto Group - Inderes

TA antaa aika lohduttoman kuvan kohteesta. Vielä elokuussa osaketta myyty aika rajusti suhteessa normaaliin kaupankäyntivolymiin. Kohteella kaikki resistanssit vastassa weekly-tasolla, vaikka tämän aamuinen nousu (johtuen varmasti Inderesin suosituksesta) saikin kurssin nousemaan MA4-tason yläpuolelle. Jokin yhtiön fundassa mättää, jonka markkinat on hinnoitellut kohteeseen enkä ainakaan itse ostaisi näin pienellä vaihdolla olevaa kohdetta ennen selvää weekly-tason trendimuutosta. Olisin laittanut kuvan TA:sta, mutta ei taida olla mahdollista. Onko jollain eri näkemys kohteesta? Osarihan on tulossa pian, joka kertoo, onko loppuvuoteen ladatut odotukset pitäneet paikkansa.

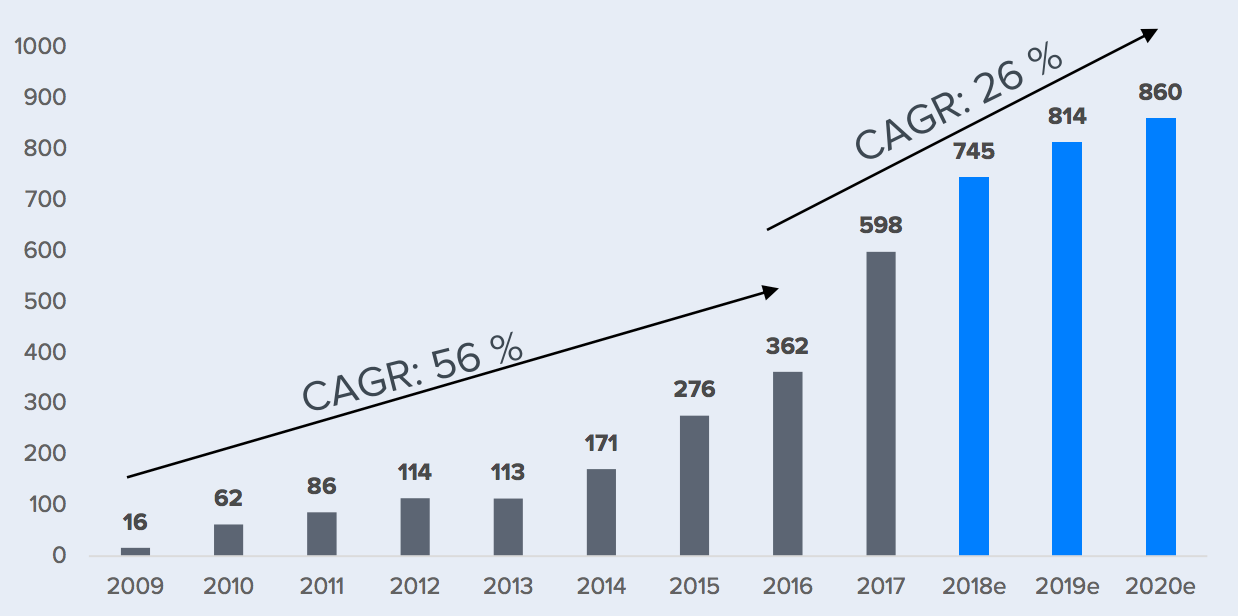

Lehto on 37-kertaistanut liikevaihtonsa 2009–2017. Melkoinen suoritus: tämä on tehty siis samalla kannattavasti. Tässähän jää jo pörssin kasvurohmut Revenion iCare ja Restamax aivan hopea- ja pronssisijoille. ![]()

Pitäisikö näissä kasvukäyrissä rehellisyyden nimissä mainita myös osakeannit? 2015 osakkeita 45 miljoonaa, 2017 osakkeita 58 miljoonaa, eli kasvua ~29%. Osakkeenomistajat ovat siis suurelta osin rahoittaneet liikevaihdon kasvun omasta pussistaan, enkä osakkeenomistajana olisi tästä kasvusta yllättynyt. Tilanne on sama Cityconissa. Lehto on toki osoittanut kannattavuutta pörssihistoriansa aikana.

En muuten maininnut tuossa, luoko Lehto samalla omistaja-arvoa. ![]()

Tuo osakemäärän kasvu liittyy osakeantiin, jonka yhtiö teki listautuessaan pörssiin. EPS kasvanut silti myös vauhdilla (samoin kirja-arvo per osake), ollen 0,84 EUR 2017 vs. 0,52 EUR v. 2015 (+62 %). Näyttää siis osakemäärän kasvu kompensoituneen vieläkin voimakkaammalla tuloskasvulla.

Pääoman allokoinnista on tehty pari viikkoa sitten hyvä podi, kannattaa kuunnella täältä.

Negarin jälkeen lapun hinta nyt 6,14€. Hmm.

Huh, puoli tuntia negarin jälkeen -25% taulussa ja hinta 5,50€.

Alkaakohan olla oston paikka?

Juuri kun videolla viikko sitten tokaisin Ollille että nyt on rohkea veto lähteä Lehdon kanssa vastapalloon osta-suosituksella… noo, se ei pelaa joka pelkää.

Minä lähdin juurikin osta-suosituksella mukaan ja niin hienosti tätä hyväksytin itselleni useamman päivän nojaten kaikkeen mitä luin, kuuntelin ja selvitin yhtiöstä ennen ostoa. Noh nyt otti salkku aika tuntuvasti hittiä kyllä tästä ainakin hetkellisesti, mutta eiköhän tuo tuolta möyri ylös joku päivä… KK 7,46 tällä hetkellä ja senkin piti olla halpa.

Ei kyllä mitään käsitystä ainakaan itsellä, että mikä se todellinen markkinahinta on näin negarin jälkeen. En jaksa uskoa, että se tuonne MK 5,33 ainakaan jää.

Nythän tätä kai pitäisi ostaa lisää, jos uskoo caseen… Mutta omalla kohdallani se vähentäisi hajautusta ja lisäisi salkun riskiä entisestään pitkällä tähtäimellä.

Maanantaina voi olla kovakin rekyyli tulossa… Kiinnostaisi kyllä itseänikin, saisi KK samalla alemmaksi… Hmnh, hikihän tässä tulee.

EDIT: tässä on kyllä se riski, että laskee rekyylin jälkeen taas ja sitten sahataan jo todella alhaalla, jos markkinat möyrii taustalla ja Q4 on oletettavasti yhtä huono…

Ehkä tähän nyt ei vaan kannata koskea juuri nyt.

Tämä yhtiö on hankala arvioida lyhyen pörssihistorian takia. Vapaan kassavirran osalta parhaana vuonna 2015 yhtiö ylsi 20 miljoonaan. Jos optimistisesti ajateltuna tätä pidetään normaalina tasona ja diskonttotekijänä 9%, saataisiin osakekannan arvoksi ilman kasvua 20 / 0,09 = 222 miljoonaa. Yhtiöllä oli kesäkuun lopussa 58 250 752 osaketta, joten tämä antaisi osakkeen hinnaksi 3,81€. Arvostus on alakanttiin jos rakennusmarkkina tästä kasvaa tai Lehto voittaa siitä suuremman osuuden itselleen. Toisaalta tulevista rahavirroista ei ole täyttä varmuutta.

Kuplat alkavat puhjeta.

Voisitko selventää mitä tarkoitat tällä kommentilla? En nyt oikein ymmärtänyt ja mielelläni haluaisin…

€LEHTO:n hinta on tullut koko vuoden ajan alaspäin, mitään poikkeavaa tässä sinänsä ei kurssihistoriallisesti tapahtunut. Yllättävintä tämän päiväisessä (19.10) reaktiossa, oli nimenomaan näin raju lasku jo pitkään jatkuneen laskun päälle.

Otetaan nyt kuitenkin huomioon se, että yhtiön uutisoinnissa on nimenomaan tuotu esille paljon positiivisia asioita. Pari päivää sitten taisi olla Helsingin Sanomien lehdessäkin koko etusivun kokoinen mainos yhtiöstä, eli näkyvyttä ja positiivista kuvaa selkeästi halutaan tuoda esille.

Käsittääkseni Hannu Lehto myös omistaa yhtiöstä lähes 40%, joten iso osa osakekannasta on yhtiön toimistusjohtajalla (korjatkaa joku, jos olen väärässä). Tämä myös on iso luottamussignaali näin piensijoittajan näkökulmasta ja ymmärtäisin reaktion, jos tässä omistajuussuhteessa olisi tapahtunut radikaaleja muutoksia.

Muun muassa Inderes on pitänyt yhtiötä defensiivisenä haastavassa markkinaympäristössä, mikä on ollut myös perustelu ostolle sijoittajille kuten minulle.

Mitään voimakasta parabeelista nousua tässä ei ole ollut, eikä tätä ole keinotekoisesti kiihdytetty ylös. Mikä yleensä sitten aiheuttaa kuplia, kuten TILRAY, AMD, yms.

Ja arjen kokemus Lehdosta on, että pirusti se rakentaa koko ajan. Ja Oulun seudulla uusi tehdas?! Olisiko sittenkin vain ylilöyntiä?

Osinkoarvio tällä hetkellä 6,8%… ![]()

Luuletko, että Antti Herlin myisi koneen osakkeita, jos alkaisi mennä huonosti. Luulen, että moni tämän tyyppinen omistaja haluaa myös upota yhtiön mukana, jos niikseen tulee. Eriasia sitten on tilanteessa, joissa omaistus on kertynyt sijoitusmielessä tai ilman tunnesiteitä yhtiöön.

Tämä lienee ihan totta suuressa osassa tapauksista. Ja Pohjalaasilla vielä suuremmassa. ![]() Voi tuosta omistuksesta jotain toivonkipinää itselleen hakata, mutta ei se tosiaan ole samalla tavalla olennaista kuin vaikkapa merkittävät lisäostot.

Voi tuosta omistuksesta jotain toivonkipinää itselleen hakata, mutta ei se tosiaan ole samalla tavalla olennaista kuin vaikkapa merkittävät lisäostot.

Uusi indereksen tavoitehinta 5,5€ / vähennä.

@evolove173 antama uusi tavoitehinta 5,33€ / myy.

Lähekkäin ovat, hattua pitää nostaa. Syön poppareita ja seuraan mitä tuleva 12kk tuo tullessaan.