Jatketaan vielä valuaatioista valmistajien vertailun osalta. Oheinen on hieman vanhentunut, muistaakseni noin kuukauden takaa, mutta antaa silti kuvaa avauksessa mainittujen valuaatioeroista.

Kurssit ovat kirjoitushetkellä tulleet muun tech-sektorin kanssa alaspäin. Myös korkojen nousun vaikutus 2024-2026 vuosille alkaa varmasti näkymään nykyarvossa.

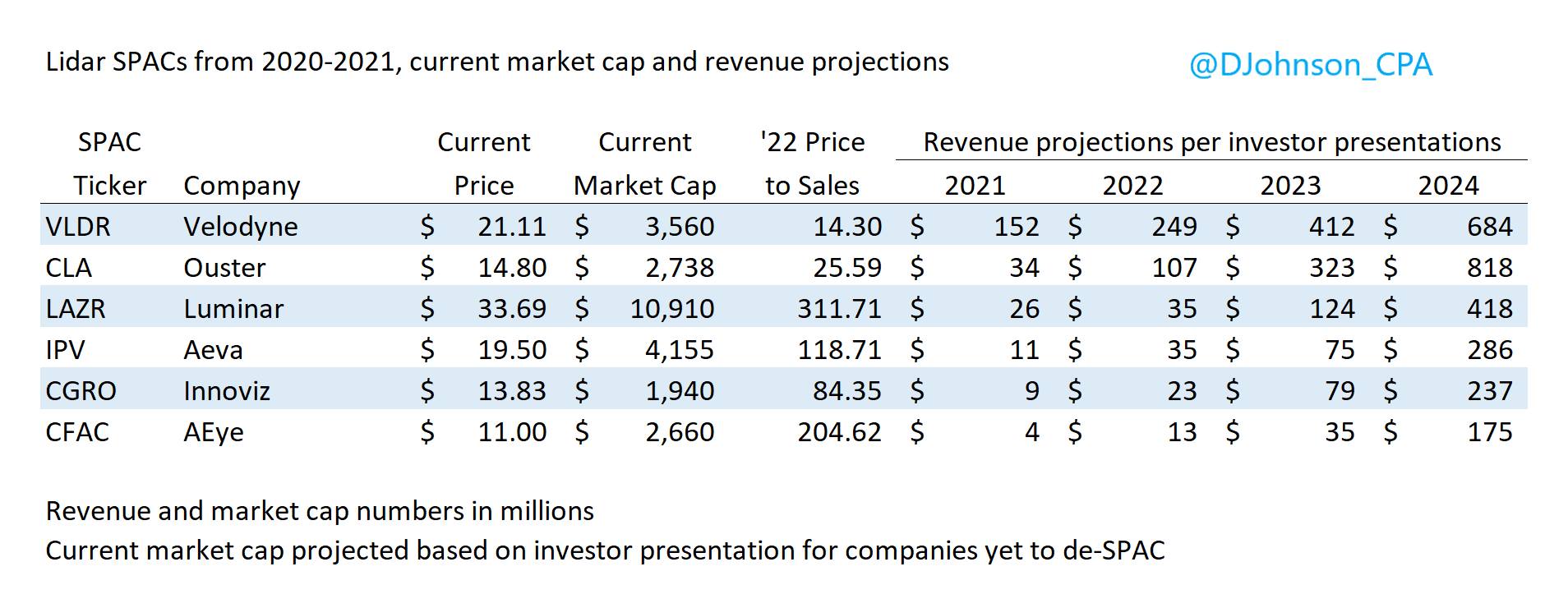

Aiemminkin ollut jo esillä SPAC-ketjussa, mutta näistä Ouster ja Velodyne selkeästi pienemmällä arvostuksella syystä tai toisesta. Velodynen kasvukerroin on ennustettu muita pienemmäksi, mutta vastaavasti historialliset ja nykyiset revenuet aivan eri tasolla ja liiketoimintaa ollut pitkään muihin verrattuna.

Ouster ja Aeva on siis mergen läpikäynyt ja nykyiset tikkerit $OUST ja $AEVA

Innoviz ja Aeye ovat vielä SPAC-vaiheessa, eli löytyy toistaiseksi $CGRO ja $CFAC tikkereillä.