Rajaako Spacin säännöt muuten, että ostettavan yhtiön tulee olla nimenomaan Suomesta? Esim. Virosta voisi löytyä jokunen oikein mehukas tekkifirma tuotavaksi Stadin pörssiin Lifelinen toimesta…

2 tykkäystä

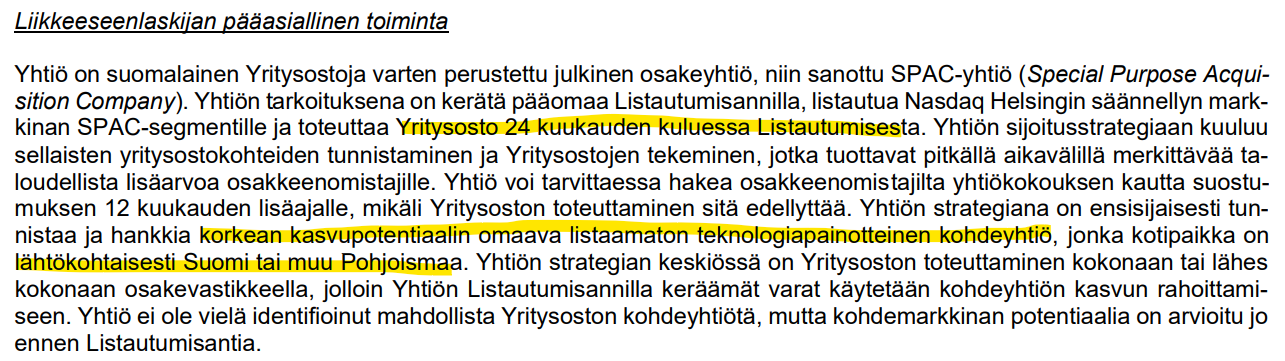

Ei suoraan, pääasiassa Suomi tai Pohjoismaat. Ensisijaisesti teknologiapainotteinen kasvuyhtiö hakusessa.

14 tykkäystä

H1/Q2 raportti ulkona, odotetusti ei mitään olennaista raportin suhteen.

Arvostustasot tekkiyhtiöissä tullut alas, joten potentiaali hyvään diiliin parantunut koko ajan. Pitää vaan vielä hetki odottaa, että myös pääomia tarvitsevat yritykset itse huomaavat tämän ![]()

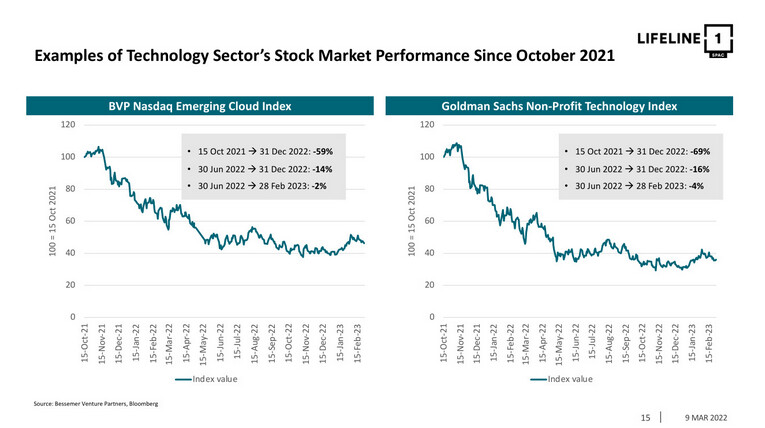

Olemme myös seuranneet tarkoin erityisesti teknologiasektorissa tapahtunutta listattujen yhtiöiden markkina-arvojen ja arvostustasojen kehitystä. Muun muassa BVP Nasdaq Emerging Cloud Index laski noin 53 % listautumisemme ja katsauskauden päättymisen välillä ja noin 51 % listautumisemme ja elokuun 2022 lopun välillä, Goldman Sachs Non-Profitable Technology Company Index’in laskiessa samoilla aikaväleillä noin 63 % ja noin 57 %. Lifeline SPAC I:n näkökulmasta arvostustasojen voimakkaassa laskussa on myönteisiä ja kielteisiä tekijöitä. Myönteisenä voidaan esimerkiksi pitää markkinalähtöisen arvostusriskin madaltumista ja kielteisenä tiettyä hitautta, jonka voimakas lasku mahdollisesti aiheuttaa kohdeyhtiöiden kanssa neuvoteltaessa. Kokonaisuutena arvioiden uskomme markkina-arvojen ja arvostustasojen kehityksen olevan Lifeline SPAC I:n kannalta edelleen melko neutraali tekijä.

Kuluja tulee selvityksistä odotetusti, sponsorien rahoista ja ei siis vaikuta kohdeyhtiön pääomittamiseen. IPOssa kerätyt pääomat suljetulla tilillä.

21 tykkäystä

Markkinatilanteen vaikutuksesta spakkeihin yleensä ja Lifeline spakkiin erityisesti:

6 tykkäystä

LL spacissa tappio rajattu, joten jos omistuksesta ei tarvitse luopua ennen purkua (huono skenaario), rahat saavat puolestani olla nollatuotolla kiinni hyvien uutisten toivossa.

3 tykkäystä

Artikkelista kommentin lainaus:

Lifeline spacin toimitusjohtaja Tuomo Vähäpassi toteaa yleisen markkinalaskun madaltaneen arvostusriskiä. Kohdeyhtiöiden kanssa neuvoteltaessa tilanne voi kuitenkin aiheuttaa “tiettyä hitautta”.

Saman suuntaista kommentointia on ollut ainakin Inderesin Capmanin raporteilla, varmaan muissakin pääomarahastoja ylläpitävissä. Listaamaton markkina tulee pörssilistattuja perässä valuaation osalta, 3-6kk vähintään.

Alunperin yleinen sentimentti oli, että Lifeline löytäisi hyvän kohteen nopeastikin. No, alustava sopiva ajankohta osui sitten keväälle, jolloin kasvuyhtiöiden valuaatiot vedettiin viemäriin. Omat arviot kevään kyykkäyksestä oli, että diilin teko siirtyisi vähintään syksylle tai alkutalvelle, kun arvostustasot voisi alkaa kohtaamaan. Nyt siis alkaisi olemaan otollinen aika tuon arvion toteutumiseen.

Jenkkimarkkinalla diilien määrä on alkanut selvästi lisääntymään, SPAC ketjussa hieman tilastointia. Ostokohteiden laatu on vaihtelevampi kuin 2021 aikana, jolloin listoille tuli useita laadukkaitakin yrityksiä. Joka tapauksessa pääomien tarve ja niiden keräämisen vaihtoehdot alkavat nostaa enemmän päätään. Pohjoismaissa vaihtoehdot ovat rajalliset, joten Lifeline on hyvissä asemissa neuvotteluissa, lisänä laadukas omistajakunta verkostoineen.

Haasteena voinee kuitenkin pitää Lifelinen rahaston kokoa. 100M€ Pohjoismaiden markkinaan on suurehko ja rajaa kohteita nopeasti pois. Kohdeyrityksen valuaatio pitäisi liikkua jossain 400-1000M€ välillä, jotta omistussuhteet menisivät mielekkäästi. Kuinka monta entistä yksisarvista löytyy, joilla valuaatio olisi nyt pudonnut sopivasti ja riski/tuotto olisi mahdollisesti sopiva - ja haluaisi listautua nykyiseen markkinaan?

Pääoman määrä on kuitenkin varma SPACin kautta, listautumisen riski keruukanavana jää vähemmälle. SPACin tuomaa mainehaittaa en näe niin suurena kuin US-markkinalla, jossa kaikki deSPACit tuntuvat olevan alemman luokan yrityksiä, vaikka mukana on laadukkaitakin toimijoita. Esim. Viralan kautta listautunut Purmo on pärjännyt varsin mainiosti ja alkuperäinen valuaatio pitänyt hyvin pintansa haastavassa ympäristössä. Listautumistavasta ei siis ole tällä markkinalla ollut haittaa.

Edit: jatkan vielä tuosta artikkelista yhden poiminnan

”Spacit muuttuivat selvästi hyväksytymmäksi sijoitusmuodoksi, joilla voi olla paikkansa sijoitusinstrumenttina salkussa esimerkiksi hajautusmielessä.”

Nyt olemassa olevilla spaceilla on kuitenkin näytön paikka. Jos Suomessa ja maailmalla saadaan aikaan hyviä diilejä, jotka tuottavat spac-sijoittajille pidemmällä jänteellä, uusia spaceja saatetaan nähdä lisää.

”Jos näytöt ovat huonoja, tämä voi jäädä jonkinlaiseksi muutaman vuoden ilmiöksi Suomessa”, Vuorela sanoo.

Deloitten Vuorela on tässä mielestäni oikeassa. US-markkinalla yrityksiä on ollut pitkään ennen kuin niistä yhtäkkiä tuli älytön ison rahan pelikenttä. Vaihtoehtoisena listautumistapana SPAC on edelleen validi, yritykselle selkeä ja tyypillistä IPOa edullisempi. Tietysti sponsori pitää olla oikea yritykselle, jotta verkostosta saa synergiahyötyä pelkän pääoman lisäksi. Ja SPACin ehdot yleisesti mielekkäät niin sijoittajien kuin kohdeyrityksen näkökulmasta. Tämä vaatii toimijoilta suorempaa selkää, joka voi kuitenkin olla liikaa pyydetty. Ja tietysti nykyisen US-markkinan selkiyttämistä ylitarjonnasta ja sopivaa ylimenoaikaa. Pohjoismaissa tilanne on onneksi parempi tältä(kin) osin

16 tykkäystä

Jaaritellaanpa tästäkin yhtiöstä hieman. Osallistuin Lifeline SPAC:n antiin isohkolla panostuksella sillä oletuksella, että perustajilla on muutama todennäköinen kohde valmiina ja kosiskelu olisi ohi 6kk sisällä. Positio päätyi kuitenkin myyntiin, kun raaputtamattomasta kympin arvasta maksettiin +25% tuotto. Syksyn aikana palasin takaisin, kun sama kympin arpa oli rumana laskupäivänä ilmestynyt kirpparille 9,96€ hinnalla. Jenkki SPAC:hin en koskenut missään vaiheessa, vaikka niissä oli taitavalle ja perehtyneelle vekslaajalle tuottomahdollisuuksia, sillä pelkästään niiden määrä ja fuusioituneiden firmojen yliarvostukset olivat uuvuttavan luotaantyöntäviä ja koko homma haisi pikarahastukselta.

Sijoitus on tässä tehty SPAC:n perustajiin ja sponsoreihin luottaen heidän ammattitaitoon ja tarkasti harkittuna sijoitusstrategiana toimii uskomus, että he eivät halua pilata mainettaan. Jenkeissä maineella ei tunnu olevan niin paljon väliä, kunhan rahat ovat omassa taskussa. Näkisin, että täällä laatu korvaa määrän ja yksi kerrallaan on sopiva määrä tänne pohjolaan. Instikat myös vaikuttivat luottavan perustajiin ja toihan se tietysti IPO:ssa uskottavuutta.

Arvostusten ropistessa tonttiin on potentiaalisten fuusiokohteiden omistajien nukuttava muutama yö lisää päätöstä miettiessään ja nykymaailman arvostustasoja sulatellessa. Aikaa on noin vuosi vielä jäljellä löytää kohde, joita tosin ei Pohjoismaissa ihan ruuhkaksi asti taida olla. Nyt voikin sitten puntaroida paraneeko vai heikkeneekö mahdollisuudet tästä eteenpäin laadukkaan fuusion läpiviemiselle. Harva halunnee luopua firmastaan alennuksella, kun viime vuonna se arvioitiin 2-3x hintalapulla. Uuden hintalapun vaihtaminen vaatii viime vuotta enemmän keskustelutaitoja ja siitä perustajille maksetaan onnistuessaan riittävä korvaus. Samaan aikaan piensijoittaja voi tuntea itsensä pikkurahalla pimeässä vaeltavaksi pääomasijoittajaksi.

Todellisuus taitaa olla se, että edellisvuoden kuplaan ei luultavasti ihan heti palata ja sumussa jatketaan määrittelemätön aika. Huonompaankin suuntaan voidaan helposti tästä lipsahtaa. Siitä olen kuitenkin tyytyväinen, että fuusiota ei ole tehty kiireellä ja millä tahansa hinnalla. Se luo uskoa siihen, että taustatiimi tekee työnsä kunnolla ja ylimääräisten rahojen makuuttaminen tässä SPAC:ssa saattaa lopulta voittaa pankkitalletuksen ja toivottavasti dollarin muuntokurssin, kun tykkään niitä hamstrata. Indeksin se on jo voittanut alkuvuoden osalta omassa salkussa ja se on plussaa. Oman ynnäilyn mukaan tuotto-odotus on ok, jossa ylärajaa ei ole ja alaraja on melko selvästi tiedossa. Tavaran voi myös viskata takaisin kirpparille lähes omillaan, jos alkaa kyllästyttämään ja keksii paremman neronleimauksen.

P.S. Jos tarjonnasta on täällä pulaa niin löytyisiköhän Puolasta (Viro tuolla jo mainittiinkin aiemmin) aliarvostettuja laadukkaita nopeasti kasvavia tekkifirmoja… Palkat matalammat, kielitaito hyvää, arvostustasot maltilliset ja koodareita valmistuu maassa kiitettävästi.

24 tykkäystä

Veromyynteihin lienee painetta. Onko joku näitä SPACkkeja seurannut että miten ne ulkomailla käyttäytyy jossa niitä on enemmän. Että meneekö arvo koskaan kuinka paljon alle lunastusarvon.

Lifelinessä se on muistaakseni 10euroa ja alimmillaan tainnut toistaiseksi käydä 9,92eurossa.

Periaatteessa kaikki alle 10euron pitäisi olla riskitöntä, sen verran rahastoitu palautuksia varten mikäli listattavaa yritystä ei löydy, joka Lifelinen tapauksessa alkaa näyttämään todennäköiseltä.

Inflaatio toisaalta nakertaa kiinni olevaa pääomaa, että jos aikaa rahojen varmaan takaisin saamiseen on 2 vuotta pitäisi nykyisen inflaation aikana arvo olla -20% nimellisarvosta jos lähtee siitä että listattavaa yritystä ei löydy lainkaan.

Mutta että onko näiden alimmasta kurssitasosta suhteessa nimellishintaan jollain kokemusta maailmalta?

Pikaisesti selailin spactrack.io sivua. Sieltä voi lajitella “deadlinen” mukaan, niin matalin hinta näytti olevan 9.84 dollaria. Lähes kaikki pyörivät joitain senttejä sen kymmenen dollarin päällä. Ei merkittävää tuottoa vielä kun ottaa kaupankäyntikulutkin huomioon.

Edit. Saahan sieltä hinnankin mukaan lajiteltua

Muistaakseni suojaosa näissä Spaceissa taitaa paeriaatteessa olla 9,90 euroa kun kaikki kulut on vähennetty.

3 tykkäystä

Aletaan olla mielenkiintoisessa aikaikkunassa, kun taivalta takana reilut 16kk ja reilut 7kk jäljellä alkuperäisestä 24kk ikkunasta, jota toki voidaan jatkaa 12kk. Eurooppalaiset spacit alkaneet nousta tässä alkuvuodesta pikkuhiljaa, samoin Atlantin takana ja IPO-markkinakin piristymässä (esim. BMC Softwaren tuleva anti). Viime aikoina Visio Allocator -rahasto taitaa ollut suurin myyjä, mikä luonut kurssille laskupainetta, mutta muuten kaupankäynti ollut uneliasta.

Ehkäpä ensi viikolla kuullaan jotain uutta, kun Q4-raportti julkaistaan.

8 tykkäystä

Omistajakunnan suurin muutos taitaa olla se, että on tullut runsaasti uusia. Lähtötilanteessa osakkeenomistajia oli noin 2300 ja nyt ollaan kiivetty yli 3000 tahon. Ajat ovat olleet pörssissä ja muutenkin vaikeita. Tätä taustaa vasten omistajien määrän näinkin suuri suhteellinen kasvu yllättävää ja ei taida kyllä kertoa uskon puutteesta LifeLine Spakkiin?

Mutta tosiaan Q4-raportin yhteydessä olisi syytä kuulla muutakin kuin, että keskusteluja käydään.

https://www.lifeline-spac1.com/fi/sijoittajat/osakkeenomistajat/

3 tykkäystä

Omistajalista oli jälleen päivittynyt (ilmentää T-2 tilannetta eli viime perjantaita). Ilmeisesti Visio Allocatorilla ei ole enää yhtään osaketta, kun alkuviikosta joku myi jäävuorella 9,90 yli 40000 kpl ja Visiolla oli ollut perjantaina reilut 41000. Selittää tämän päivän hiljaisen myyntilaita-aktiviteetin.

Huomenna saamme viime vuodelta raportin. Todennäköisesti mitään suurempia uutisia ei vielä kuulla.

7 tykkäystä

Oleellisin päivän tiedotteesta:

“Olemme arvioineet katsauskaudella ja sen jälkeen myös uusia mahdollisuuksia. Päähuomiomme on kuitenkin kääntynyt syvempään analyysiin ja dialogiin niissä jo tunnistetuissa yhtiöissä, jotka arvioimme osakkeenomistajiemme kannalta mielenkiintoisimmiksi.”

2 tykkäystä

Koitin tuossa tiedustella audiokonferssissa Herra Vähäpassilta, että onko monen yhtiön kanssa käyty keskusteluja yhdistymisestä ja ollaanko oltu ylipäätänsä lähellä. Tiesin kohtaloni jo ennen kysymystä, mutta tulipahan kysyttyä. Sain kysymykseeni about 5min kiertelevän vastauksen ja tämä lyhennettynä: ei kommentoi, ei paljastanut määrää ja ollaanko oltu lähellä edes yhdistymistä. Eipä kuulostanut tuo 7kk jäljellä oleva aika hetkauttavan mitenkään.

4 tykkäystä

Eli audiokonferenssin antama lisäarvo oli nolla?

Hyppäsin kesken mukaan, en ole hetkeen kuullut noin kovaa änkytystä. Taisi olla talousjohtaja. Kai noihin voisi valmistautua paremmin, ihan perussettiä kertoi eli ei ole tarvetta keksiä lennosta mitään tai improvisoida.

Ehkä olen liian ankara, mutta siivoojan pitää siivota hyvin ja palkkajohtajan osata valmistautua ja kertoa asiansa selkeästi. Kuuluu työnkuvaan.

Noh, pyöristettynä pyöreä nolla suoraan sanottuna.

Joo, ei kyllä kovin hyvää kuvaa antanut kun joka toinen sana alkoi öööm sekä Vähäpassilla, että Vesterisellä.

Kuunneltavissa tosiaan jälkikäteenkin: Lifeline SPAC I Oyj - Tilinpäätöstiedote 2022 - Audiokonferenssi

Lifeline SPAC I Plc - Financial Statements Release 2022 - Audio Conference (videosync.fi)

3 tykkäystä

Audiokongressi olisi sisällön puolesta voitu pitää puoli vuotta, vuosi jne. sitten. Toisti samat perusSpac-kuviot eli seulotaan ja keskustellaan yritysten kanssa. Noteerasin pieninä muutoksina lähinnä kaksi asiaa:

-Ollaan syventävissä keskusteluissa joidenkin yritysten kanssa (sinänsä lupaavaa edistystä)

-Markkinatilanne on tasapainottunut edellisvuoden vuoristoratojen jälkeen sulautumiskumppania hakevalle Spac-taholle (esim. sulautumiskumppanin valuaation arvioiminen nyt helpompaa)

Katsoisin, että yrityssulautumisesta olisi hyvä ilmoittaa kesään mennessä. Miksi? Lokakuussahan noin 20 % osakepääomasta vapautuu myyntiin. Vaikka Lifelinen osakkeet ovat ikään kuin pankkitalletus eikä sen puolesta tarvitse pelätä kurssiin romahdusta, niin kyllähän kyse on jonkinlaisesta psykologisesta takarajasta. Ei vaikuttaisi kovin pätevältä, jos parissa vuodessa kumppania ei olisi kyetty löytämään. Luotto Lifelineen kärsisi, jos yhtiökokoukselta jouduttaisiin pyytämään vielä vuosi lisää kumppanin hakuun.

Ymmärrän, että Lifeline ei voi tässä seulontavaiheessa paljastaa tarkkoja tietoja keskusteluista ja neuvotteluista. Mutta että yhä puolentoista vuoden päästä listautumisesta toistetaan listautumisesitteen infoa lähes ilman mitään lisätietoa, ei vaikuta järkevimmältä tiedottamiselta.

Pysytään kuitenkin positiivisen puolella!

6 tykkäystä

Ihan hyvähän tuo informaatioanti oli. Odotitte vaan liikaa. Noin sadan SPACin kokemuksella sanoisin, että parempi anti kuin yleensä ![]()

Mitään konkreettista, kun ei voi paljastaa, ennen kuin nimet ovat paperissa. Tosin tuo arvostustasojen stabilisoituminen tarkoittaa sitä, että diilin todennäköisyys lähitulevaisuudessa on kasvanut. Diilijulkaisut tulevat yleensä ihan yllärinä.

12 tykkäystä

Amerikassahan tyypillisellä SPAC-yhtiöllä kestää sen puolisen vuotta tehdä diili. Lifelinen kohdalla kävi kuitenkin hassusti, kun listautumisen jälkeen teknologiaosakkeisiin iski raju markkinalasku.

Lupaavilla kasvuyhtiöillä on todella suuri kynnys tehdä aiempaa huonompia diilejä ja siinä menee oma aikansa, että henkisesti hyväksytään boolimaljan olevan pysyvästi menetetty. Kun omistajat eivät halua myydä “alihintaan” ja Lifelinella ei ole halua maksaa eilispäivän korkeita hintoja, niin eihän niitä diilejä tietenkään synny.

Nyt markkinoilla on kuitenkin havaittavissa yhtiöhintojen vakiintumista ja korot alkavat myös olla sellaisella tasolla, että riskirahoituksen hankinta on vaikeutumassa. Lifelinen kasvurahapotti ja Suomen tasolla poikkeuksellisen kova tiimi alkavat nyt olla todella kovaa valuutta, jonka vuoksi pidän itse hyvin todennäköisenä että diilistä ilmoitetaan juhannukseen mennessä. Tuolla on sen verran kovaa kaveria mukana, että nämä @Zizzler in esittämät väitteet voi täysin sivuuttaa. Kukaan tuon tason tekijä ei lähtisi tuhlaamaan vuosia tämmöiseen hankkeeseen, ellei olisi mukana tositarkoituksella.

48 tykkäystä