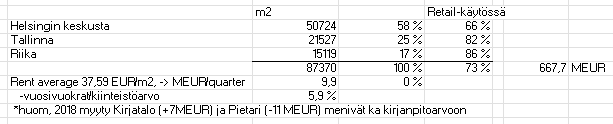

Joskus laitoin exceliin oheiset luvut, en ole varma miten vastaa tämän päivän tilannetta.

Helsingin tavaratalossa oli Stockan omassa retail-käytössä 66% vuokrattavista neliöistä, ja varmaan sopimusneuvotteluissa tarkennetaan minkä osan vuokralaiseksi Stockmann itse jää.

Eli selvästi vähemmän tuolloin Hesassa omassa käytössä kuin mitä Tallinna/Riika.

Tuohon aikaan 668 MEUR oli tavaratalojen kirjanpitoarvo, ja 2021 arvostusmenetelmä jostain syystä päivitettiin. Kirjatalo ja Pietari menivät kaupaksi noin kirjanpitoarvoihin, mutta se oli toki ennen koronaa

Iskikö tänään paniikki että kurssi putoaan 1,90 asti vai mistä moinen droppi tuli?

Laitaan pistettiin kuitenkin aika iso määrä osakkeita nopeassa tahdissa. Itse kun en pysty näkemään eilisessä kaupassa kuin positiivista saneerauksen etenemisen suhteen. TE artikkeli oli kyllä melko karhuilua minkä julkaisivat tänään. Mm oletus että keskustat ovat menettäneet elinvoimaisuuden. Voi tulla yllätyksenä miten ihmiset aktivoituvat kun rajoitukset puretaan. Melko varma että Q4 tulos tulee olemaan myös kova.

OP:n aamukatsauksessa aiheesta ja en ole myynyt omiani pois, mutta moni katsoo et arvostus alkaa olemaan tapissa.

Katkelmia siitä:

Arviomme mukaan Tallinnan ja Riian kiinteistöjen yhdistetty kauppahinta ei aiheuta perusskenaarion oletuksessa painetta ainakaan ylöspäin. Jotta perusskenaarion oletukselle kiinteistöjen arvosta olisi validi, pitäisi Stockmannin saada jäljellä

olevasta Helsingin kiinteistöstä noin 481 milj. euroa. Vaikka tämä ei ole mielestämme poissuljettua, vastaisi se karkeiden laskelmiemme mukaan varsin matalaa, noin 4 %:n nettovuokratuottovaadetta, mikä olisi arviomme mukaan melko kireä arvostustaso.

Mikäli soveltaisimme perusskenaarion laskelmaan hieman konservatiivisempaa, pessimistisen skenaarion oletusta kiinteistöjen arvosta (534 milj. euroa) ja pitäisimme muut perusskenaarion oletukset ennallaan, antaisi laskelma osakkeen arvoksi noin 2,3 euroa per osake. Tämä vastaisi osakkeen nykykurssia ja tässä mielessä osake alkaa mielestämme olla nykytiedoilla täydessä hinnassaan.

Minusta tuo 4 %:n nettovuokratuottovaade kuulostaa kyllä pikemminkin aika kovalta kuin kireältä. Pystyisikö/viitsisikö esim. @Sauli_Vilen kommentoida, onko kiinteistösijoittajien tuottovaateet nousseet viime aikoina esimerkiksi inflaation johdosta? Aiemmin on kuitenkin ollut tässäkin ketjussa spekulaatiota, että kiinteistösijoittajille riittäisi luultavasti Stockmannin Helsingin tavaratalon kaltaisesta kiinteistöstä noin 3 %:n vuokratuottovaade.

Minusta tuo 4 %:n nettovuokratuottovaade kuulostaa kyllä pikemminkin aika kovalta kuin kireältä. Pystyisikö/viitsisikö esim. @Sauli_Vilen kommentoida, onko kiinteistösijoittajien tuottovaateet nousseet viime aikoina esimerkiksi inflaation johdosta? Aiemmin on kuitenkin ollut tässäkin ketjussa spekulaatiota, että kiinteistösijoittajille riittäisi luultavasti Stockmannin Helsingin tavaratalon kaltaisesta kiinteistöstä noin 3 %:n vuokratuottovaade.

Mun mielestä tuo kolme taas kuulostaa pieneltä. Ei nyt ihan vertailukelpoisia esimerkkejä, mutta Pyysingin Citycon-kolumnia siteeraren: “Columbus meni kaupaksi 4,95% tuottovaateella. Cityconin kiinteistöjen keskimääräinen tuottovaade taas on 5,4%.”

Osaatko avata mikä näiden kahden konkreettinen ero on? Kiinteistösijoittamisessa olen itse kuullut puhuttavan vain sijoittajan tuottovaatimuksesta joka tulee yhtälöstä vuosittainen nettovuokratuotto jaettuna kiinteistön hankintahinnalla. Lasketaanko tuohon joku kiinteistön arvonnousukomponentti mukaan vai mikä ero on vuokratuottovaatimuksella ja tuottovaatimuksella?

Tässä täytyy nyt muistaa erotella vuokratuottovaade ja tuottovaade toisistaan. Totta kai tuottovaade on ostajalla korkeampi kuin tuo 3 prosenttia.

Siteerataan vielä se Pyysingin kolumnin seuraavakin lause: “Kiinteistöjen arvot lasketaan pyöreästi nettovuokrat per tuottovaade.”

Eli minä ymmärrän niin, että tuossa tuotto ja vuokratuotto ovat synonyymejä, eikä esim. ennustettua arvokehitystä ole sisällytetty mukaan tuottotavoitteisiin. Joku valistuneempi toki tarvittaessa oikaiskoon, jos olen väärässä.

Itse tein tänään vähän realiteetti-tsekkausta tavoitehintani suhteen. Voin tietysti olla ihan väärässä, mutta tässä tulee. Yhtiön markkina-arvo noin 400me. Saneerausvelkaa Q3:n kohdalla 450me, mutta kassaa 170me (netto alle 300me ?). Nyt Baltian kiinteistöt myyty hintaan 87me, jäljellä saneerausvelkaa vähän yli 200me. Jos Helsingin kiinteistö myytäisiin vaikka 400me hintaan, nettokassaa olisi silloin 200me. Lindexin puhdistettu liikevoitto on matkalla karkeasti 70me tasolle, kun ottaa huomioon Q4:n historiallisen tulostason. Jos laitat tuolle EV/EBIT-kertoimen 10x, olisi Lindexin arvo 700me. Jos laitat 15x, niin arvoa olisi yli miljardi. Stockmann luultavasti hiipii pienelle plussalle, mutta vuokrat tulevat nousemaan kiinteistöjen myynnin vuoksi. Jos vuokratuotto myydyistä kiinteistöistä olisi vaikka 5%, vuokrat nousevat 25me (5% x 500me). Siten, en usko että Stocka voi tulevaisuudessa tehdä juurikaan voittoa. Laitetaan sen arvoksi nolla. Jäljelle jää Lindexin 700me+ ja 200me nettokassaa, Yhteensä 900me+, markkina-arvo nyt 400me. Se puhuisi hyvän osakepotentiaalin puolesta. Missä laskelmani menevät pahasti pieleen ?

Täytyy myöntää, että olen ilmeisesti väärässä ja asia on juurikin noin kuten siteerasit. Hämmentävää, että molempia termejä näkee silti käytettävän, vaikka kyse on täysin samasta asiasta. Joka tapauksessa luulisi ostajankin antavan myös jotain painoarvoa arvonnousulle vuokratuotosta huolimatta.

Täytyy myöntää, että olen ilmeisesti väärässä ja asia on juurikin noin kuten siteerasit. Hämmentävää, että molempia termejä näkee silti käytettävän, vaikka kyse on täysin samasta asiasta. Joka tapauksessa luulisi ostajankin antavan myös jotain painoarvoa arvonnousulle vuokratuotosta huolimatta.

Vaikka tavaratalosta maksettaisiin vain esimerkiksi rupiset 380 miljoonaa euroa, olisi neliöhinta 7 000 euroa. Ja siitäkin neliömäärästä lähes kymmenesosa on muuta kuin myymäläpinta-alaa. En tiedä paljonko arvonnousun varaan tuossa voi laskea projektin järkevyyttä.

Asioita julmasti laskimella tarkasteleva ostaja miettinee myös talon keskivertoa heikompia hyödyntämismahdollisuuksia ja korkeampia ylläpitokustannuksia. Talon sisäpuolelle ulottuva rakennuksen suojelu asettaa aika paljon rajoitteita (ja synnyttää kustannuksia!) talon käytön suhteen.

Mutta kaikesta huolimatta, onhan tuo upea ja legendaarinen talo arvotontilla. Eikä tarkoitus ole dissata taloa, vaan miettiä vain noita hintaan liittyviä haasteita. Toki haasteiden vastapainona toisella puolella vaakakuppia ovat mahdollisuudet. Toivottavasti kansallisaarre löytää vastuullisen ostajan ja myyjä saa siitä hyvän hinnan.

”Päättyneellä vuosikymmenellä tuottovaatimus on pudonnut ydinkeskustassa kuudesta prosentista kolmeen prosenttiin.”

Tämä juttu on julkaistu vuoden 2020 alussa ennen koronaa, mutta onko tilanne tältä osin hirveästi muuttunut? Olen edelleen sitä mieltä, että vähintään puoli miljardia Helsingin kiinteistöstä on ihan realismia.

Mielestäni laskelmasi eivät ole ainakaan järkyttävän pahasti pielessä, jos haluaa tarkastella Stockmannin arvostusta osien summan kautta. Voisi argumentoida, että Lindexin liikevoiton ollessa vaikka tuo mainitsemasi 70 MEUR, niin konservatiivisempi arvostuskerroin olisi esim. 5 P/E, joka on toki hyvinkin alhainen verrattaessa muihin alan verrokkeihin, mutta kenties jopa ansaittu johtuen Stockmannin ikeestä. Lindexille lainan saaminenkin on heikompaa, ellei lähes mahdotonta, nykyisen omistajansa takia, vaikka tulosta tehdään ennätystahtia. Tosin tällöinkin Lindexin arvoksi tulisi vielä 350 MEUR, vaikka se omasta mielestäni huomattavasti korkeampi onkin. Se, että Stocka tekee voittoa tulevaisuudessa on aika härkämäinen odotus eikä välttämättä mikään todennäköisin skenaario, varsinkin kun retail-liiketoiminnan kannalta olennaisia skaalaetuja menetetään, kun Stockan liiketoimintaa supistetaan lähivuosina. Turvamarginaalin säilyttääkseni tykkään itse laskea Stockan liiketoiminnan arvoksi jo aiemmin keskustelussa mainitun hihaluvun -200 MEUR. Tässäkin tapauksessa yhtiön arvoksi tulisi kiinteistömyyntiä koskevaa olettamaasi hyödyntäen noin 550 MEUR, eli ihan kiva nousuvara silti. Jos Stockan arvo onkin “vain” nolla, niin silloin tämä case muuttuu todella houkuttelevaksi. Vaihtoehtoisesti voi arvostusta tarkastella yksinkertaisesti konsernitasolla, niin ei mene sekaisin osien summaa laskiessa. Olettaa esimerkiksi koko konsernin saavuttavan ensi vuonna 0,30-0,40 EPS:n ja lyö sille vaikka 10 P/E:n, niin osake olisi 3-4 euroa per kpl. Mahdollinen kassa sit toki päälle tohon. Jäämme jännityksellä odottamaan Helsingin kiinteistön myyntiä.

Ostajan tuottovaade-% (Yield) = Kiinteistön nettovuosituotto NOI (kustannukset vähennettynä ja riittävän pitkillä vuokrasopimuksilla) / Kauppahinta.

Stockmannin näkökulmasta kiinteistökauppojen onnistumisen arvioinnissa ainoa isosti relevantti asia - Ostajan pitkäjänteisen yhteistyökyvyn lisäksi - on Ostajan mahdollisimman alhainen tuottovaade-% (yield). Koska Stockmann jää itse kiinteistöjen pääkäyttäjäksi pitkillä vuokrasopimuksilla, Kauppahinta ja NOI ovat (lähes) suoraan verrannollisia keskenään eli kulkevat käsikädessä. Ostajan yieldin ollessa lukittuna, neuvottelujen yhteydessä on voitu säätää kauppahinnan ja vastaavasti Stockmannin vuokrasopimusten tasoa melko avarasti.

Sekä Ostajan että Stockmannin (myös osakkeen omistajien) intressissä on mahdollisimman hyvät olosuhteet pitkäaikaiselle ja terveelle liiketoiminnalle ts. ankkurivuokralaisen Stockmannin mahdollisimman siedettävä vuokrataso. Kaupassa Stockmannin saama mahdollinen ”hyvä” on varmasti pyritty viemään ensisijaisesti Stockmannin mahdollisimman alhaisiin vuokriin – toivottavasti ei missään nimessä vain Kauppahinnan maksimoimiseen. Kauppahinnan osalta Stockmannin intressissähän on lähinnä optimoida hintaa kattamaan velkojen maksaminen.

Minua hämmentää, että pelkän kauppahinnan perusteella kauppaa on ”osattu” arvioida pettymykseksi. Ostajan yieldiä tai vuokrasopimusten kaupallisia ehtoja ei ole julkistettu. Toivon, että Stockmann voisi esimerkiksi tilinpäätöksen yhteydessä julkistaa lisää olennaista tietoa, minkä perusteella olisi mahdollista ylipäätänsä arvioida tehdyn ja myös tulevan kaupan onnistumista.

Olen sijoittajana äärimmäisen onnellinen, että Stockmann on onnistunut myymään Tallinnan ja Riian kiinteistöt maksaakseen velkojaan pois uskottavalla kauppahinnalla. Tällä hetkellä kiinteistöjen tuottovaateet ovat erittäin matalalla ja markkina on kansainvälisestikin tulikuuma. On paras mahdollinen hetki myydä arvokiinteistöjä sijoittajille. Itse uskon, että Stockmann on onnistunut kaupassa – myös julkistettu kauppahinta antaa osviittaa siihen.

Stockmannin retail on noin 1/3 konsernin liikevaihdosta. Lindex puolestaan on 2/3 tuosta yhtälöstä. Suurinosa tuloksesta tulee myös Lindexistä ja Lindexin nettikauppa on vasta saanut tuulta purjeisiin, mikä parantaa katteita.

OP odottaa retailin joulumyynniltä hyviä lukuja, Lindexin pitävän Q2 ja Q3 hyvän tasonsa. Velkaa näyttäisi skenaario arvioinneissa olleen 330milj.€ jäljellä. Tästä kun maksetaan 87 milj Baltian kaupat ja mitä ehkä ollaan onnistuttu tekemään voittoa viime vuonna. Ei varmaan paljoa, mutta…

Ei valehdella toisillemme. Jännittäähän tämä. Ei tämä keskellä koronaa ja pakon edessä ole mikään ihanteellisin aika neuvotella itselleen ehtoja arvokkaaseen arvokiinteistöön.

Itse toivon kaupoilta, ettei tuo 1/3 pilaa loppua 2/3.

Jostain syystä kivijalkakauppa kalliilla sijainnilla oletetaan olevan Stockmannin ydinbisnes, jonka tulevaisuus saattaa koronan makuisina öinä vaikuttaa turhan riskiseltä ja kaukaiselta.

Jos Stockmannin liikevaihto on 1/3 konsernin liikevaihdosta, onko se Stockmannin ydin tavaratalot vai Lindex?

Omasta mielestäni Lindex.

Hyviä kirjoituksia ollut edellä. Komppaan myös malttia Helsingin kauppahinnan odotuksiin. On ihan ymmärrettävää, ettei edellisen kaupan ehtoja ja vuokrasopimuksia julkaista kesken isomman diilin neuvottelun.

Tuota samaa olen “lenkeillä” miettinyt.Jos katsoo vaikka googlesta Tallinnan ja Riikan Lindexit, saa molemmista kolme "palluraa"eri paikoissa kaupunkia.

Tosiaan miksi pitää kiinni tavartalobisneksestä.Täällä “kotipuolessa” on kaksi Lindexiä.Ilman Stokkaa tullaan hyvin toimeen krääsää riittää.

Mutta se asia.Kiinteistökaupasta on esitetty arvioita tietämättä sopimuksen sisältöä, etenkin vuokran suhteen.Kai on selvää, että halpa kiinteistön hinta mahdolistaa halvat vuokrat.Mutta siinä tulee ongelma.Kysehän on velkasaneerauksesta,pantin omistajat haluavat omansa.Eli ei Stockmann voi hintaa ilmeisesti kovin paljoa säätää.Tai sitten.On varmaan tiedossa Hesan kiinteistön hintahaarukka.Silloin Baltian voi antaa mennä Stokkan kannalta parhaaseen hintaan,jos Hesan kiinteistön hinta tuo riittävästi euroja velkojen maksuun.Tältä pohjalta ajattelen, että Hesan kiinteistöjen hinta on vähintään riittävä.

Kauppalehdessäkin toimittaja kirjoitti jotenkin "nurkkaan ajetusta"Stokkasta Hesan kiinteistökaupan suhteen.Mutta jos arvokiinteistölle on useampi ostaja, nehän kilpailevat,kuka saa arvotalon ostaa.Hinta nousee,se ollee selvää.Toki vuokranmaksukyky ratkaisee, mutta muistaakseni Hesan kiinteistöstä on osa ollut jo nyt vuokrattuna.Toivottavasti tiloihin löytyy jatkossakin maksukykyisiä vuokralaisia Stokka mukaan luettuna.Onko Stokkalle 10-15 vuoden päästä riittävästi maksukykyisiä asiakkaita ? Se on tulevaisuuden murhe.

Alkava vuosi on monella tavalla mielenkiintoinen sijoitusvuosi.Ja rahastahan tässä Stokkassakin on kysymys.Kukin haluaa sijoitetuille euroilleen mieluummin hyvän tuoton.

Lopullinen ratkaisu ja tulos jäänee maaliskuun yhtiökokoukseen.Silloin voivat uudet osakkeenomistajat valita uusia henkilöitä hallitukseen.Uudet tuulet ehkä alkavat puhaltaa?Vihdoinkin.

Päivittäistavarakauppa ry:n jäsenyritysten tavaratalo- ja hypermarketketjujen* liikevaihto kasvoi vuoden 2021 marraskuussa 4,5 prosenttia edellisvuodesta. Liikevaihdon arvoksi kirjattiin 693,8 miljoonaa euroa.

Liikevaihto kasvoi marraskuussa eniten pukeutumisen tuoteryhmässä, 24,4 prosenttia vuodentakaisesta.

– Pukeutumisen tuoteryhmän liikevaihdon kehityksessä näkyy selvästi pikkujoulukauden aktivoituminen tänä vuonna. Noin 25 prosentin liikevaihdon kasvua voidaan pitää hyvänä, sillä se on yli kolme miljoonaa euroa suurempi kuin ennen koronaa, vuonna 2019.

Mielestäni ehdottomasti positiivinen signaali Stockan kannalta. Tukee myös Latvasen antamaa viestiä Q3-tuloksen yhteydessä siitä, kuinka ihmiset päivittävät nyt vaatekaappiaan palattuaan arkeen.

OP:kin nosti nämä tuoreet Päivittäistavarakauppa ry:n jäsenyritysten luvut esiin aamukatsauksessaan. No näkivätkö he tuoreet luvut positiivisena signaalina Stockan kannalta? En tiedä, ei mainintaakaan Stockasta. Sen sijaan kuulemma posiitivinen signaali niin Tokmannille kuin lievästi myös Puuilolle. En tiedä mitä tästä OP:n analyysista pitäisi taas ajatella? Stocka häviää nykyisin pikkujoulukauden muotikaupassa jopa Puuilolle?

Olen myös aikaisemmin ollut skeptinen OP:n Stocka analyyseihin. Ehkä Stocka liian pieni ja ohut paperi että panostaisivat tähän, mutta jos on seurannassa niin parempi tehdä duuni kunnolla.

Heillä mennyt Lindexin arvostus täysin pieleen jossa heidän pessimistisessä skenessä Lindexin arvo noin 300M€ lafkalle jonka EBITDA run-rate noin 100M€. Verrokkien kautta saatava EV (velaton Lindex stand alone) kuuluu olla haitarissa 800-1000M€.

Muistaakseni heillä myös hyvin pessimistiset ennusteet Q4 vaikkakin retail väkisin parantaa ja Lindexillä Q4 pitäisi olla hyvin vahva.

Myös markkinat näyttävät olevan voimakkaasti eri mieltä OP:n kanssa …

Mitä tulee kiinteistöjen myyntiin (Riika, Tallina) niin komppaan monia tässä että ovat antaneet liian vähän tietoa että mitään järkevää voisi päätellä

Osake ottanut vähän takapakkia tässä viime päivät. Ehkä vauhti oli vähän liikaa ja kotiutettiin voittoja ahkerasti.

Toinen osatekijä varmaan Omicron pelko. Mielestäni Omicron on Covid sulku maailmassa hyvä asia koska kuukauden kahden kuluttua olemme kaikki läpikäyneet taudin (joka suhteellisen lievä) ja elämä palaa aidosti normaaliin (ml retail myynti).

Stockan tulosjulkistusta helmikuussa ja 3€ hinta odotellessa…