Kauppa kävi odotetusti koronan jälkeisessä markkinassa!

VM huhtikuun talousennuste näyttää

2022 bkt +1,5

2023 bkt +1,7

Näkisin että kuluttaja vetoinen markkina ei ole läheskään niin synkkä kuin tunnelma on. Super kasvuja ei tule markkinassa, mutta stockan arvostukselle joka on todella pohjalla, on paljon otettavaa. Vapusta lähtee sitten juhlakausi liikenteeseen ja Q2 varmasti mennään komeasti taas. Mahtavaa tekemistä !

Hyvältä vaikuttaa. Tokmannin selittelyt kuluttajakysynnän laskusta ja foorumin arvelut erityisesti vaatemyynnin heikkoudesta voitanee heittää roskikseen?

Kyllähän tähän täytyy olla tyytyväinen. Oma Lynchimäinen tutkimus puolti kävijämäärien kasvua Aleksanterinkadun liikkeessä, mutta näin paljon! Voi pojat kyllä hymyilyttää. Jos tämä ei riitä markkinoille niin minulla on vielä muutama shekeli jäljellä ;D

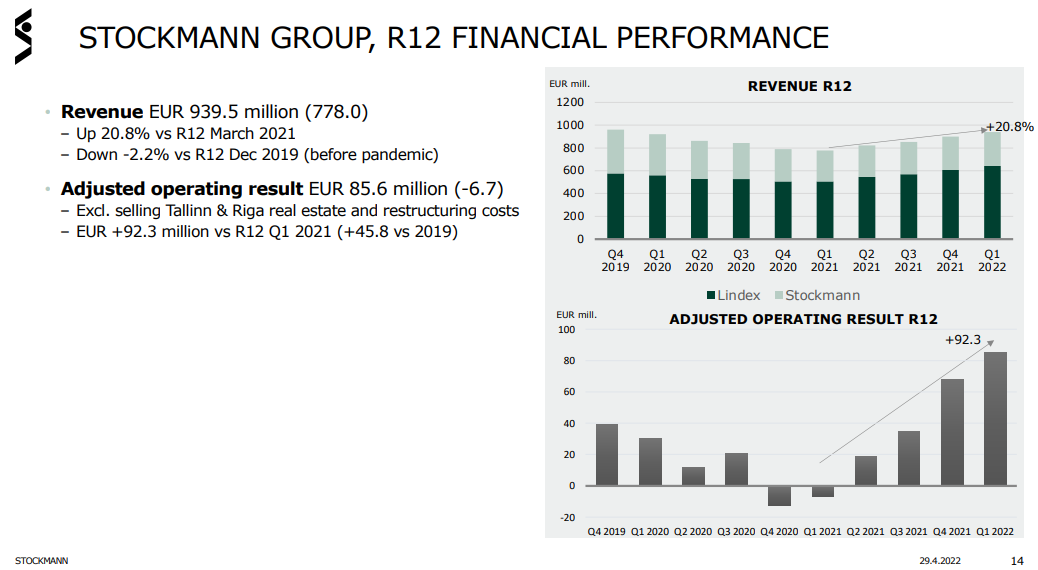

Vähän noista luvuista

Lindex Lv kasvoi reippaasti,nyt 134 (vuosi sitten 98,7) Liiketulos kasvoi 18,5 milj.

Stokka Lv kasvoi nyt 62,2 ( 56,9) Liiketulos kasvoi 18,5.

Suomessa Stokka teki Lv 46,1 vuosi sitten 45,4.Kasvu tuli Baltiasta.Eli Suomen kauppa jauhoi paikoillaan Stokkan osalta.Toimintaa ollee tehostettu ,jos voittoa arvioi.

Lindex tekee voittonsa Ruotsissa ja Norjassa oletettavasti.Sitä ei eritelty tässä osarissa.

Eli kannattaa katsoa niiden taloudellista menoa, Suomen merkitys on “vähäisempi.”

Odotan mielenkiinnolla kurssireaktiota.Stokka kahvit on tulilla. Kassasta maksettiin lyhytaikaisia velkoja, jäljellä 130 milj. Tavaravarastoon meni noin 24 milj.Eli sieltä tulee kassaan aikanaan takaisin.

Tulevaisuuden ennuste on hyvä,mutta lähinnä Lindex ja Ruotsi,Norja.Hyvä, jos Suomessa pyristellään pinnalla.

Webcast

Lehdistö- ja analyytikkotilaisuus järjestetään tänään 29.4.2022 klo 10.00 englanninkielisenä suorana webcast-lähetyksenä, jota voi seurata tästä linkistä (Interim Report for January - March 2022).

Saneerausvelkaa siis pitäisi olla jäljellä noin 40 M€, jossa on lyhytaikaiset korottomat ja varauksiin liittyvät velat. Noiden maksun jälkeen, jos oikeudessa ei tule muutoksia riidanalaisiin, olisi kassaa vielä 115 M€.

Sanokaas palstan IFRS 16 tietäjät: voiko Helsingin tavaratalosta tulevista 186.7 M€ pitkäaikaisista vuokrasopimusveloista päätellä suoraan, että vuokrasopimus on todennäköisesti n. 10 vuoden mittainen? Ajatuksena siis, että kiinteistö myytiin 400 M€ ja vuokrakanta voisi olla luokkaa 4.5 %, jolloin vuosivuokra olisi 18 M€ ja 10 v ajalta sopimuksen arvo olisi näin 180 M€.

Teen tyhmän vertailun Stockmannin historiaan. Vuonna 2008 konsernin liiketappio oli ensimmäisellä osavuosikaudella -2,5 m€. Loppuvuonna tulosta tehtiin niin, että liikevoittoa tuli yhteensä 121,9 m€. Nyt ensimmäisen osavuoden oikaistu liiketulos oli -3,7 m€. Vuonna 2008 Stockmannin liikevaihto oli aivan toisella tasolla, ja maailma ja Stockmann on muuttunut (nyt Stockmann on kannattavampi kuin tuolloin). Silti kausivaihtelu on pysynyt samana. Tappiollinen Q1, kohtuulliset Q2 ja Q3 ja erinomainen Q4. Jos Stockmannin oikaistu liiketulos nousee tänä vuonna 100 m€ viime vuoden 68 m€, on Stockmann nyt kestämättömän halpa 270 m€ markkina-arvolla.

Huikea suoritus vaikeassa markkinatilanteessa! Pelkäsin henk.kohtaisesti, että nyt tulee se pieni särö tähän muuten hienosti edenneeseen tarinaan, mutta mitä vielä.

Tässä on nyt 4 kvartaalia seurattu tätä Stockan uutta tulemista. Silläkin uhalla, että minut teilataan vielä myöhemmin, niin julistan: KÄÄNNE. SE ON TAPAHTUNUT!

edit: @Pohjolan_Eka:kin kävi näköjään ottamassa ilon irti ihan ketjun otsikossakin

Aika maltillinen reaktio noin kovaan tulokseen, 10% on pikkumuutos tässä herkässä markkinassa jossa -20% reaktiot myös kuluttajakaupassa tulosjulkistuspäivinä ovat mahdollisia.

mielestäni tämä 1.9x hinta on tänään huomattavasti halvempi kuin 1,7x eilen. Mikä markkinaa hillitsee, osaako joku sanoa? (siis muu kuin heikkenevä kuluttajaluottamus)

Typeryys on oikea vastaus. Mainehaitta painaa edelleen. Näkyi esim Ylen tulosjulkistuspäivän uutisoinnista. “Stockmannin tappio pieneni” voihan sen näinkin ilmaista ja siinä näkyy edelleen tuo Stokkan maine suomessa.

Stockmannissa painaa vielä selvästi historian synnit - osin ansaitusti, osin syyttä. Mielestäni tämä kuuluu pelin henkeen eli sijoituspsykologiaan. Luottamus pitää ansaita hiljalleen ja sitten kun se ansaitaan, niin ylireagoidaan herkästi toiseen suuntaan. Ja tosiaan aika vaisua on myös uutismedioiden päivitykset Stockmannin tuloksesta. Olihan tämä Q1 ihan mieletön tulos tähän markkinaan.

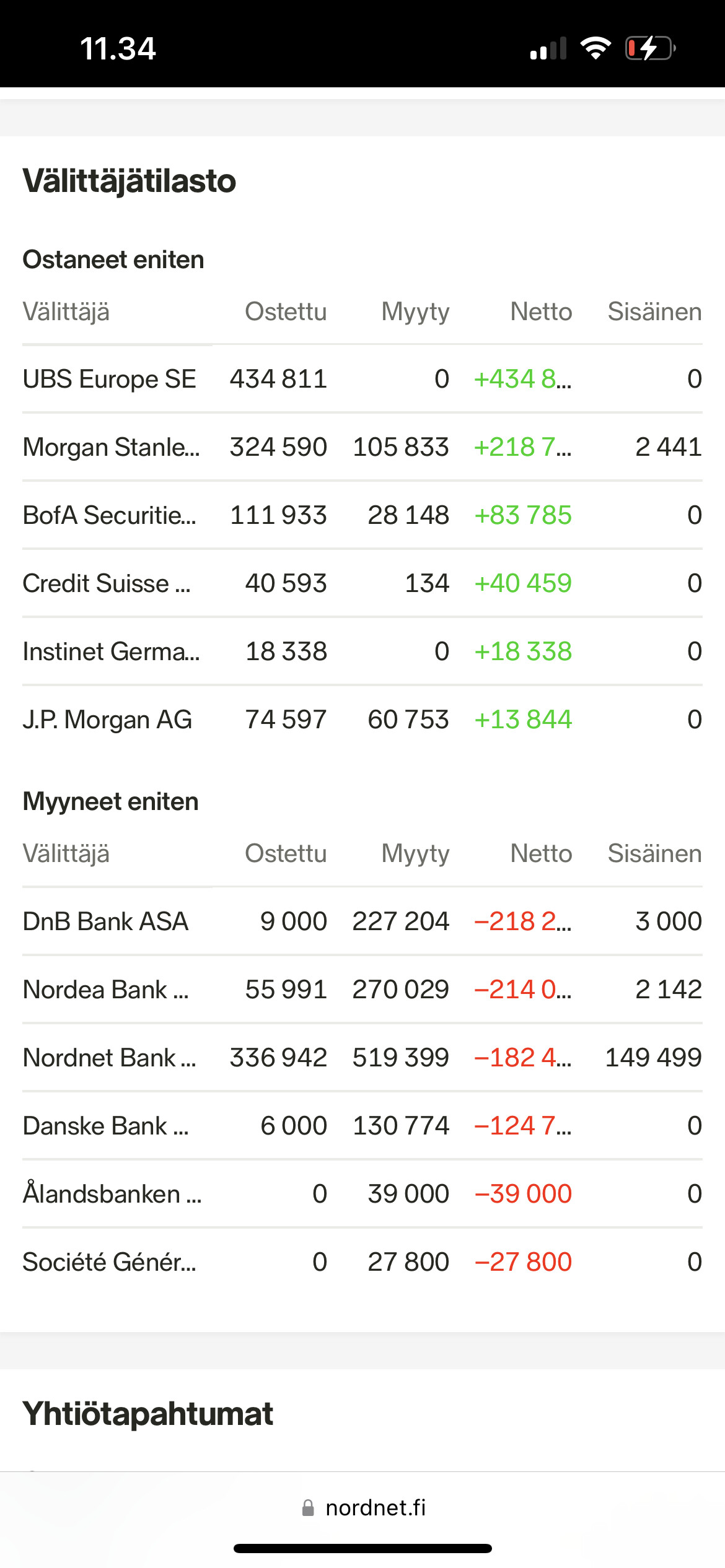

Ulkkareille kelpaa. Sen sijaan Nordea, Nordnet ja Danske puskee kunnolla lappua laitaan. Varmaan vielä jonkin verran myyntipainetta tulee noiden velkojienkin toimesta, minkä takia mahdollisesti kurssireaktio on tulokseen nähden näin ”vaisu”.

Johto on tarkoituksellistikin vielä varovainen sanoissaan ja ohjeistuksessa, mikä on ollut hyväkin, sillä sijoittajaluottamuksen takaisin saaminen vie Stockan tapauksessa aikaa. Eikä tätä haluta tietenkään pilata uusilla pettymyksillä.

Mielestäni kuitenkin teot alkavat olla jo sitä luokkaa, että Q2-tuloksen yhteydessä voisi antaa jo vähän tarkempaa numeraalista ohjeistusta, mikäli tilanne näyttää silloinkin lupaavalta. Tässähän on nähdäkseni oikeasti mahdollisuus, että Lindex takoo tänä vuonna lähemmäs 100 miljoonaa euroa voittoa ja Retail pääsee lähelle nollatulosta. Silloin voi jokainen miettiä, onko yhtiö vuoden päästä enää 300 miljoonan euron arvoinen. Kirjoittivat sitten Kauppalehti ja Hesari mitä tahansa.

CFOn esityksessä Lease liabilities stadin kiinteistön kohdalta oli 192me ja 20v kesto. Eli pitkä soppari mutta jos tuo suoraan lasketaan vuosivuokraksi eli vajaa 10me niin todella hyvän diilin tekivät, tämä oikeastaan oli isoin uutinen tänään tulosparannuksen lisäksi.